第一章 绪论

第一节 研究背景及研究意义

一、研究背景

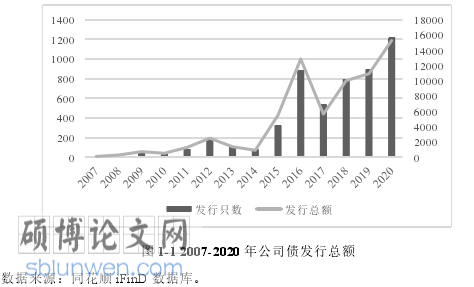

自 2007 年第一支公司债①发行以来,我国公司债发行规模不断增长。尤其是2015 年,证监会发布《公司债券发行与交易管理办法》(以下简称管理办法)取代了实施七年的《公司债券发行试点办法》。《管理办法》大大拓宽了公司债券的发债主体和行业,债券发行规模呈井喷式增长,公司债券交易量也在不断增加。根据图 1-1,2020 年,中国公司债券发行总额达 16000 亿元,发行只数超过 1200只。公司债券市场作为我国金融市场体系的重要组成部分,这些年一直保持着良好的发展态势,在推动实体经济发展,宏观经济的有序运行和金融资源的有效配置方面起到了关键性作用。

金融论文怎么写

................................

第二节 研究内容及结构安排

一、研究内容

本文将债券市场刚兑信仰是否打破作为研究目标,重点就是要探讨违约常态化对限制性条款与信用利差关系的影响。本文以信用风险定价理论、委托代理理论、不完全契约理论和信号理论为基础。限制性条款在债券发行之前就已经确定,存在于债券的整个存续期,它既能在事前降低公司的融资成本也能在事后对发行人的行为产生约束来影响投资者的风险预期。例如投资者在购买债券之前考虑到限制性条款能够约束公司的投融资行为,借此可以一定程度上覆盖掉未来发生的部分不确定性事件,使投资者改变预期收益,进而影响债券的到期收益率。随着我国债券市场的快速发展,违约数量和规模的不断扩大以及注册制的实施,势必会让债券投资者更依赖于限制性条款来保护自己的利益不受损害,那么限制性条款对信用利差的影响力是否会因此发生改变,本文将从理论和实证两方面对此进行分析。

基于以上,本文在查阅大量学术文献和市场研究报告的基础上,结合本文研究目标,首先分析刚性兑付给我国信用债定价所带来的影响。其次从理论角度分析了限制性条款在缓解代理冲突、降低债券市场信息不对称中的有效性,指出限制性条款是市场化的违约处理机制,限制性条款对信用利差影响力的变化能够反映出投资者刚兑信仰是否打破。再次,本文选取 2009-2020 年在沪深证券交易所公开交易的非金融上市公司发行的一般公司债券作为本文的初始研究样本。主要的研究方法为随机森林方法和多元线性回归分析法。从投资者保护视角出发构建理论模型探究违约常态化对限制性条款与信用利差关系的影响,并通过该角度分析我国债市刚兑信仰是否打破。最后,本文将在此基础上提出有利于完善我国债券市场的建议。

.............................

第二章 相关理论基础与文献综述

第一节 关于公司信用债定价问题

一、公司债定价理论分析

信用利差是投资者持有风险债务的溢价,可将其视为债券信用风险的度量。信用风险定价模型大致可分为结构模型、简约模型和经验模型三个类别。Merton(1974)创立的结构化模型认为公司出现违约与公司的资产负债情况有直接的关联。当公司的资产不足以支付公司负债时,公司违约概率将会快速上升。但是Merton 模型假设公司只有在债务到期的时候才可能会发生违约。Black and Cox(1976)针对 Merton 模型进行了改进,认为违约不仅仅只在到期时才会发生,只要公司价值触及到了破产边界值,那么在任何时候都有可能发生违约,为此他们设定了破产临界值,一旦公司价值触及该临界值,公司就会面临破产清算,但该模型中假设基础利率为恒定常量,这与现实情况并不相符。Longstaff and Schwartz(1995)进一步放宽了结构化模型中利率期限结构的假定,发现风险债券收益率与企业的违约可能性有显著关系,而信用级别越低的企业受信用风险变化的影响越显著。Jarrow and Turnbull(1995)提出的简约化模型主要使用债券的历史价格对信用风险进行评估,重点关注违约回收率的假设和违约强度。他们认为债券的市场价格已经完全包含了关于企业的违约概率以及可能的预期损失等相关信息,但其假设违约强度与无风险利率彼此互不相关且不发生变动,这与实际并不相符。Jarrow 等(1997)在此之后引入信用评级,认为违约强度由信用评级决定,放宽了违约强度不变的假定。与结构化模型不同,简约化模型认为信用违约事件无法预测,因此并不探寻导致违约发生的背后原因。Altman(1968)选取了 66 家公司将其分为破产组和非破产组,选取了五大类 22 项财务指标对公司出现财务困境的概率进行预测,最终选出了五个财务指标建立了 Z-score 评分模型,也被称为经验模型。

.........................

第二节 关于刚性兑付与债券定价

La Porta 等(1998)认为发展中国家由于信息披露质量、债权人权利保护及司法有效性等金融基础设施的落后,制约债券市场的发展。对此,我国采用政府干预、发行管制等方式推动债券市场发展(成九雁和朱武祥,2006;曹萍,2013),如当债券发行人不能按照约定时间兑付或出现偿付困难时,政府及其他关联机构会出面兜底处理。但是实际上我国并没有任何一项法律条文要求政府必须刚性兑付。这一“不言自明”的政府外部支持被称作隐性担保。

许多学者就隐性担保对债券定价的影响展开了相关研究。孙铮等(2005)认为“政府关系”作为一种非正式制度可以降低投资人对借款人的违约预期,进而影响信用利差。方红星等(2013)发现国有产权能够发挥隐性担保作用,通过不同渠道降低投资者面临的信用风险,从而使得上市公司的融资成本下降。韩鹏飞和胡奕明(2015)通过对比不同信用评级的债券,发现政府隐性担保的作用在评级较低的企业债券中更大,更能降低其违约风险。王博森等(2016)指出隐性担保能显著降低信用利差,但该影响小于预期,说明投资者看待隐性担保较为理性。魏明海等(2017)选取产权性质、政策补贴及政策性银行贷款三个指标来度量企业债背后的隐性担保,发现这些隐性担保指标能显著降低信用利差。可见隐性担保确实起到了降低违约风险的作用。但其弊端在于,由于投资者形成了政府为违约兜底的惯性思维,混淆了发行人自身信用与政府信用。因此在投资过程中过于看重国企背景、地方政府实力等反映政府救助意愿的隐性指标,忽视能真正反映发行人信用资质的信用风险因素,导致信用风险因素不能很好地解释信用利差,信用风险定价机制失效。方红星等(2013)以上市公司自愿披露正面内部控制报告来度量债券发行主体的信息质量,发现高信息质量能够显著降低信用利差,但该作用在国企债券中不显著。说明政府的隐性担保会使投资者忽视对上市公司信息质量的必要关注,存在潜在的道德风险问题。陈道富(2015)指出刚性兑付使市场更依赖于国家信用,因此不能有效地区分风险资产和无风险资产,也就无法确定合理的风险溢价。王安兴等(2012)曾发现部分信用风险因素对公司债券信用利差的影响与传统理论预期相反。纪志宏和曹媛媛(2017)指出我国信用债定价机制以市场流动性溢价为主导,而非信用风险溢价。

..........................

第三章 我国债券市场违约及限制性条款应用现状分析 ................................ 14

第一节 债券市场违约现状分析 ...................................... 14

第二节 债券市场有序打破刚兑信仰相关政策的演进及影响 ................ 16

第三节 违约常态化背景下限制性条款的应用 ........................... 17

第四章 研究设计 ....................................... 21

第一节 刚兑信仰、限制性条款与信用利差 ............................... 21

第二节 随机森林方法 ............................. 22

第三节 样本与变量选取 ............................................. 23

第四节 模型建立 .......................................... 27

第五章 实证分析 .............................. 29

第一节 变量描述性统计 ............................... 29

第二节 实证检验与结果分析 ................................ 29

第三节 进一步分析 .......................................... 34

第四节 稳健性检验 ........................................... 39

第五章 实证分析

第一节 变量描述性统计

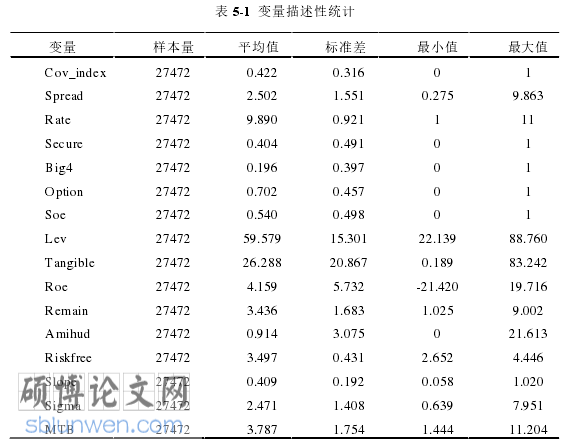

本文所选取的 1080 只样本公司债券中,国有公司债券有 597 只,非国有公司债券有 483 只。为了消除异常值的影响,对所有连续性变量进行上下 1%的缩尾处理。从表 5-1 中可知所有变量均在合理范围内。其中公司债的到期收益率平均高出同期限无风险利率 2.5%。信用评级均值接近 10,公司债券市场高信用评级债券较多。

金融论文参考

第六章 结论与建议

本文以 2009-2020 年在沪深交易所上市交易的一般公司债券为样本,从债权人保护角度出发,通过多元回归和随机森林方法分析在违约常态化背景下限制性条款在二级市场信用利差中的影响力变化,据此考察我国债券市场刚兑信仰是否打破。本文得出如下结论:

其一,随着隐性担保的逐步退出,债市改革的不断深化,限制性条款开始发挥实质性作用,并且对信用利差的影响力逐渐增强。

其二,根据随机森林方法得出的重要性评分排序来看,限制性条款的重要性评分相对偏低,产权性质对信用利差的重要性评分较高。

其三,在对样本按产权性质进一步分组分析时发现限制性条款在非国企样本中的影响力比较强。这说明政府隐性担保会削弱投资者对限制性条款的关注度。 其四,通过事件分析法分析违约公告日前后信用利差的变化,发现限制性条款使用较多的债券信用利差增加幅度较小,并且该影响只在非国企债券中显著。

以上实证结果说明在违约常态化背景下,限制性条款能够发挥保护投资者的作用,投资者风险防范意识增强,债市刚兑信仰有所动摇,债券定价逐渐市场化。但债券市场由制度性因素主导的格局并未发生根本改变,刚兑信仰作为一种长期根植于债券市场的投资逻辑并未真正打破。如今国企违约加速,进一步动摇了投资者的刚兑预期,潜在信用风险将被更加充分地暴露出来,债市如何有序打破刚兑信仰至关重要。基于以上结论,本文对未来债券市场的发展提出以下建议:

一是应加大限制性条款的保护力度和范围,提高条款设计的灵活性,比如在债券契约中进一步完善债券持有人会议制度和受托管理人制度,强化持有人会议的运行和监督,加强对发债人行为的约束,并确保在债务人违反相关条款时及时进行追溯和求偿。减轻可能出现的违约集中爆发和处置不当对于市场信用环境和经济增长造成的不良后果,保障投资人的合法权益。

二是应加快建立完善的事前信息披露机制和事后的风险防范机制。提高信息披露要求,完善信息披露发布机制,加大信息披露违法违规行为的处罚力度,发挥应尽的警示作用,以降低债权人的信息搜寻成本,提高监管效率。

参考文献(略)