第 1 章 绪论

1.1 选题背景

1.1.1 现实背景

自上世纪 80 年代我国发行第一支股票以来,我国股市不断发展,1990 年我国先后成立深圳证券交易所和上海证券交易所,近三十年来,股市发展逐渐成熟,截至 2019 年 12 月,我国 A 股市场已经迈入全球三大股票市场行列,上市公司已经达到 3777 家,股票流通市值达 48 万亿元,并且投资者参与数量达到 1.59亿。但是,纵观我国 A 股市场参与主体结构可以发现,个体投资者占据最大比例,这与成熟的证券市场相比,依然存在着规模小型化,投资散户化的特点。由于个体投资者受到自身专业知识的匮乏以及资金规模的限制等因素的影响,多数投资者普遍更多的关注收益率的大小而忽视所承担的风险,在投资过程中伴随着过度反应、心理偏差等非理性行为。我国 A 股市场投资者结构失衡的特性导致市场处于长期震荡的现状,个体投资者由于未能正确认识股票市场以及自身限制,极易受到市场波动或者未经验证的消息的影响,最终导致做出错误的投资决策。A 股历史上此类事件层出不穷,1992 年的 8.10 事件,百万股民疯抢抽签表,随后三天,上证指数出现暴跌,中国股民们被发财梦诱惑的如饥似渴失去理智;2015年如同股灾的股票市场,以过山车式的下降速度给股民带来了巨大的损失,有的甚至家破人亡,整个市场陷入恐慌情绪当中,投资者面对突如其来的暴跌陷入无措的境地。此外,我国证券市场依然在发展中,相关的法律法规依然在完善,媒体等第三方信息传播平台的监管在不断加强,投资者在投资过程中对于证券信息甄别能力的欠缺导致其更容易受到舆论等市场消息的影响。

......................

1.2 研究意义

健康的证券市场对国民经济稳定持续发展有着至关重要的作用。理论上,一个健康的证券市场必须同时具有满足实体经济融资需要和向投资者提供套利空间的功能,合理的套利空间能够激励投资者持续地向证券市场提供资金以满足实体经济必要的融资需求,使得证券市场能够持续健康地自我运转。而实践中,市场上各类证券信息时时刻刻都在不同程度地影响着投资者的情绪,每当个体投资者的情绪超过了其自身能够承受的极限就会产生“情绪破坏”,而所有出现“情绪破坏”的投资者都会被诱发产生各种形式和不同程度的非理性投资行为,如果多个投资者的非理性行为出现叠加形成共振,就会形成趋势性的非理性市场情绪和非理性市场行为,从而引发证券市场的非理性波动,致使证券市场基本功能的瘫痪,给个体投资者带来难以估量的财产损失;给券商的客户服务工作带来巨大困难;给监管部门的行政目标达成来巨大的阻碍。而本文的研究主题就是希望从社会物理学的角度来窥探证券信息对投资者情绪影响的作用机理,从客观世界中系统提炼出投资者情绪从形成到破坏的自然规律,对该自然规律的研究过程由于选择了社会物理学的新视角,在当前的同类问题研究中应该具有较大的理论价值;而本文的研究结果将预期形成一个系统的“投资者情绪变化的自然规律”,它将会对个体投资者、券商和市场监管部门的实践行为产生较大的实践价值。

金融论文怎么写

第 2 章 相关概念界定及理论综述

2.1 相关概念界定

2.1.1 证券信息的概念与内涵界定

证券市场就其本质而言就是一个信息市场,信息披露是证券市场良性运行的基础和灵魂。投资者以证券市场信息为依据,对股票价值做出判断,这种价值判断与实际价值的差异便是潜在的证券价值套利,投资者将根据后期证券市场的信息披露判断潜在套利能否实现。

尹辰等认为证券信息是证券市场中能够对证券价格产生影响的事件或者因素,这些事件或者因素具有直接性或者间接性的影响[2]。谭立等认为投资者根据证券信息进行金融投资决策,并且市场进行资源的优化配置也以证券信息为基本前提,它具有高度流动性、高度专业性、高度集散统一性、高效利用性、不完善性[3]。证券法意义上的信息是关于证券以及证券市场的一切消息,赵威等认为证券信息作为证券市场的基本构成要素,能够反应上市公司的财务和经营状况,以及宏观的政治和经济环境,投资者根据证券信息进行投资决策[4]。

投资者通过证券信息了解证券市场,刘瑾鸿等发现证券市场是对信息需求最迫切、使用效率最高的市场,证券新闻作为专业组织的信息产品是证券信息的重要组成部分[5]。投资者投资相应的证券目的是为了套利获取收益,但是张圣平等通过研究发现,证券市场具有典型的信息不对称的特性,因此,投资者无法对市场的未来走势进行准确的判断,对投资者的证券投资带来风险和考验[6]。李茁等回顾我国证券市场的发展史发现市场参与者形成了具有中国特色的证券交易行为和赢利模式:基金等机构投资者由于具有信息优势,拥有优于市场其他市场参与者,特别是个体投资者,相关上市公司的资产价值等相关信息,因而可以获得更高的超额收益[7]。

综上可见,证券信息是投资者进行金融资产价值判断的根据,它是证券市场的核心。

........................

2.2 投资者情绪变动的理论基础

2.2.1 行为金融学相关理论

1.有限理性假说

有限理性假说是指投资者在金融投资过程中并非完全理性的,而是介于完全理性和非理性之间的一种有限理性[18]。投资者由于受到知识、精力、情绪和偏好等因素的影响,无法做出与目标一致的无偏估计。因此,金融资产的内在价值并不完全由其本身所决定,投资者作为主体的心理变化、行为差异等非理性因素对金融资产定价产生巨大的影响。

2.有限套利理论

有限套利理论是指由于市场并非是有效的,并且投资者是有限理性的,所以市场的套利能力受到限制无法实现完全套利[19]。市场套利受限的因素主要有时间限制和资金限制,现实中证券价格回归资产价值需要更长的时间,并且资金规模有限,此外,证券市场具有显著的信息不对称的特性,投资者在证券投资过程中容易受到噪声等的影响,市场价格偏离其内在价值的现象难以消除,因此,投资者无法实现无风险的证券投资活动,无限套利在现实市场也难以实现。

3.前景理论

前景理论将心理学和行为科学应用到经济学研究中,以人的非理性心理为前提来解决不确定情况下的判断和决策。前景理论经过编辑和评价两个阶段,对投资者进行分类,并通过价值函数中曲线的斜率的不同,表现收益和损失对投资者的影响程度,最终得出投资者对损失的敏感程度大于对收益的敏感程度,由此,前景理论提出了损失厌恶 [20]。

4.认知偏差

认知偏差认为人们的预期和偏好存在系统性的偏差,并且这种偏差是具有普遍性[21]。当前互联网技术的发展为信息的传播提供了便利条件,而投资者对信息的收集处理能力的差异会导致投资者的心理认知偏差,主要包括过度自信、易得性偏差、代表性偏差和锚定偏差等。

金融论文参考

第 3 章 证券信息对投资者情绪变化影响的社会物理学解释............... 18

3.1 引言 ............................... 18

3.2 社会燃烧理论的引入及其合理性 ................................. 19

第 3 章 证券信息对投资者情绪变化影响的社会物理学解释............... 18

3.1 引言 ......................... 18

3.2 社会燃烧理论的引入及其合理性 ................................. 19

第 5 章 基于证券信息影响的投资者“情绪破坏”模型.................... 31

5.1 引言 ........................... 31

5.2 投资者“情绪破坏”与物理学“物质破坏”的类比与模型构建 ....... 32

第 6 章 投资者情绪管理启示与建议

6.1 引言

经典金融学理论认为投资者是理性的,市场是有效的。投资者不会盲从和跟风,并且其投资行为的目的都是以最小的经济代价获得最大的经济收益,而金融市场也总是能够及时有效的对新信息做出调整和反应。然而,随着金融市场的不断发展,金融市场上出现了诸如处置效应、过度交易等金融异象,传统金融学理论难以对这些金融异象进行合理的解释。随后,学者们将心理学、认知科学等学科领域的知识应用到金融市场的研究,通过研究发现,金融市场中的投资者并非完全的理性人,即投资者是有限理性的,并且,金融市场存在显著的信息不对称的特性,市场难以对新信息做出及时有效的反应,因此,金融市场也并非有效的市场。

然而,投资者进入证券市场交易的目的是通过低买高卖获取套利,这显然与证券市场的特征相矛盾。因此,为了实现套利目的,投资者需要规避由于信息不对称所带来的风险。投资者面对海量的信息无法做到全部的接收,而选择性接收的过程也是投资者偏好和有限关注的体现,此外,投资者所接收的信息除上市公司公开披露的信息之外,很多信息在传播过程中被聚焦放大或者扭曲发酵,带有强烈的主观色彩,加之互联网技术的发展,各种社交媒体、网络论坛等都为信息的传播提供了便捷的通道,很多投资者由于受到热度信息的影响而丧失自我观点和立场,错失最佳的交投时机,并且随着信息过滤技术和文本挖掘技术的成熟和不断应用,为投资者提供佐证自己观点的信息更加便捷,使投资者产生过度自信的情绪。由此可见,投资者的非理性行为导致与其实现套利的诉求相背离,而证券市场也偏离了正确的市场情绪走向,最终导致股票价值偏离其内在价值。

本文通过将社会物理学思想逻辑运用于我国证券市场分析,以期提高我国证券市场的整体理性水平,并规范证券市场。因此,基于本文的研究目的和实证分析结果,并结合我国证券市场现状,对个体投资者、券商和监管部门提出以下建议。

..............................

结论与展望

(一) 研究结论

本文从社会物理学的角度出发,通过数理模型和实证研究的方法,探讨证券市场信息对投资者情绪的影响。通过研究,得到以下结论:

第一,本文在前人研究的基础上,运用社会物理学中的燃烧理论对证券市场信息对投资者情绪影响的问题进行解释,以证明本研究的合理性。通过对证券市场信息对投资者情绪的演化机理分析,得出该问题的燃烧三要素:投资者套利诉求与证券市场高风险间的矛盾是燃烧物质,证券市场情绪是助燃剂,证券市场信息是点火温度,三要素的相互作用促使了证券市场信息对投资者情绪影响的发生、发展过程。

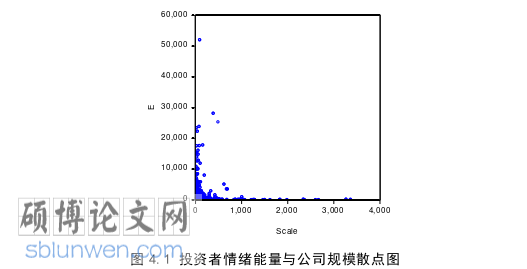

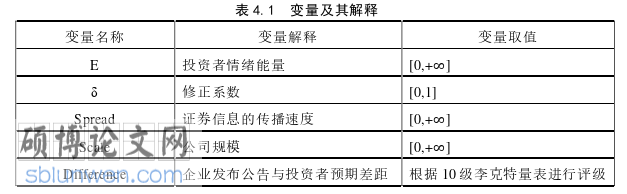

第二,本文通过将投资者情绪能量与物理学能量的形成过程进行类比,构建了情绪能量模型,进而运用爬虫技术对发布公告的上市公司的公告进行爬取,作为研究样本,分析了投资者情绪能量、上市公司市值、证券信息的传播速度以及公告信息与投资者预期偏差程度之间的关系。研究结果表明,信息的传播速度对投资者情绪能量有着单调的影响,即信息的传播速度越快,投资者情绪能量则越大;上市公司的规模与投资者情绪能量间呈反比例关系,具体表现在规模越大的上市公司,投资者对其市场波动的情绪更稳定,因而聚集的情绪能量也更小,反之亦然;此外,投资者情绪能量与公告信息和投资者预期的偏差程度正相关,即投资者在公告发布前对市场的预期与公告信息的真实程度之间偏差越大,则投资者的情绪能量越大。

第三,除了对投资者情绪能量进行研究外,本文还对情绪能量聚集后的情绪破坏进行研究,与物理学中情绪压强做类比,构建了情绪破坏的情绪压强模型。本文认为,投资者情绪的破坏会受到投资者对市场的预期、新信息的冲击强度以及自身知识、财力的影响。投资者对市场的预期和新信息的冲击强度构成了投资者对于市场的预期偏差,这种偏差程度越大导致投资者的情绪压强越大,而投资者的知识和财力越大,则投资者的情绪越趋于稳定,因此,给投资者带来的情绪压强也越小。

参考文献(略)