1 绪论

1.1 研究背景

1.1.1 现实背景

区域技术创新是推动区域经济持续增长的决定性因素,依托区域技术创新推动经济发展方式转变迫在眉睫,更是迈向高质量发展的关键所在。当下,中国经济由高速增长阶段转向高质量发展阶段,随着劳动力成本上升、能源价格逐渐攀升、资源要素趋紧以及资本边际效率下降等问题的出现,中国经济的增速逐渐放缓,依靠投资、要素以及贸易等推动经济增长的模式已无法满足中国经济持续增长的需要,经济发展亟需寻求新动能。党的十九大报告提出,“创新是引领发展的第一动力,是建设现代化经济体系的战略支撑”。“十四五”规划提出,“坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑”。区域技术创新作为推动经济增长的最主要源泉,不仅是提高本地生产率和推动经济高质量发展的核心力量,更是促进国家经济发展的基本动力。

中国创新驱动战略进入全面实施阶段,各地区科技创新投入水平不断增长,科技创新活动呈现快速发展的趋势,全国科技创新能力显著提升。截至 2019年底,中国各类研发经费投入达到 22143.6 亿元,较 2011 年增加了 13456.6 亿元,增长率达到 155.01%,科技经费投入保持较快增长,位居全球第二;研发经费投入强度达到 2.23%,2011 年仅为 1.84%;研发人员全时当量达到 480.08万人,研发人员总量连续 7 年位居世界首位;①世界知识产权组织公布的《2020世界知识产权指标》显示 2019 年中国发明专利申请总量达到 140 万件,占全球专利申请总量的 43%,自 2011 年以来连续 9 年位居世界第一。由此可见,中国研发创新水平逐步提升。但是,据相关统计表明,中国研发成果转化率不足15%,远远低于发达国家的 40%,且中国各地区科技创新存在研发成果转化率低、创新链与产业链脱节、技术创新金融支持不足等问题②,严重制约了区域技术创新水平的提升和研发创新的经济效益形成。中国各地区技术创新能力还有待进一步提升和优化,推动创新型国家建设和经济高质量发展,不仅需要关注各地区研发创新环节,还需要推动各地区研发创新成果的转化,才能衔接好各地区创新链和产业链,实现科技创新可持续性的长效目标,才能达到创新驱动经济高质量增长的预期。

金融论文怎么写

1.2 研究意义

在中国经济高质量发展阶段,提高区域技术创新能力既重要又紧迫。随着数字经济时代的到来,金融与新兴技术深度融合发展的数字金融在中国快速发展,并在全世界都处于领先地位,弥补了传统金融服务的不足,为各地区技术创新活动提供了基础和保障。在此背景下,如何利用数字金融的优势,更好地服务于研发阶段区域技术创新、产品化阶段区域技术创新以及产业化阶段区域技术创新,进而推动中国技术创新水平的整体提升,具有重要的现实意义和理论价值。

1.2.1 理论意义

第一,丰富和拓展了区域技术创新能力评价理论。区域技术创新是一个环环相扣、层层递进的多阶段过程,既包括了以研发要素投入为起点、以技术专利为核心产出的研发阶段,还包括了以研发产出为起点以新产品获取销售收入为产出的产品化阶段,以及以获取市场认可的新技术进行规模化产业化的应用并实现区域全要素生产率提升的产业化阶段。如果仅从研发投入或研发产出视角对技术创新水平进行评价,反映的研发阶段技术创新活动,并未反映技术创新的产品化阶段和产业化阶段,与技术创新过程的实际情况不符合。本文从研发阶段、产品化阶段和产业化阶段分别对各地区技术创新水平进行衡量,能够更为全面完整地反映各地区技术创新能力,为评价各地区技术创新能力提供了有益补充和拓展。

第二,为研究数字金融对区域技术创新的影响起到抛砖引玉作用。随着数字金融在中国的快速发展,大部分学者主要从数字金融的融资功能视角来探讨其对研发投入或者产出的影响。但是,数字金融不仅具有金融的属性还具有技术特性,即除了数字金融的融资功能会影响技术创新,还有其它功能会对技术创新活动产生影响。另外,鲜有学者分别探讨数字金融对各个阶段区域技术创新水平的作用机制。本文分别从供给侧和需求侧研究数字金融对各区域研发阶段技术创新、产品化阶段技术创新以及产业化阶段技术创新的作用机制,涵盖了技术创新的整个过程,丰富了数字金融对区域技术创新能力的作用机制。

..........................

2 相关概念和理论基础

2.1 相关概念界定

2.1.1 数字金融

2.1.1.1 数字金融的界定

数字金融是在新一轮科技革命和产业革命大背景的推动下催生出来的,是金融业与 ABCDI 等新兴技术深度融合的新产物,使得金融服务向数字化、网络化以及智能化迈进(王馨桐,2019)①。数字金融是一个与时俱进的概念,其内涵具有动态性。国内外学者从不同视角对数字金融的内涵进行了阐释,但对其理解却不尽相同,有的学者侧重于其金融属性;有的学者侧重于其科技属性;也有学者认为数字金融是传统金融行业与互联网技术深度融合产生的新领域,相较于传统金融行业包含了更多的新技术、新特征和新形式,既未脱离金融属性,更展现了科技属性。

第一类学者强调数字金融的金融属性,认为数字金融是从事金融业的机构利用互联网技术、信息通信技术以及数字技术,有效降低交易成本、促进市场竞争、解决金融活动中信息不对称问题(Fu et al.2019)②,提供以移动互联为主要特征的新型金融服务,替代传统金融服务,特别是在支付结算、资源配置、风险管理和网络渠道等金融服务方面发挥着重要作用(Wang et al.2019; Hou etal.2016;谢平等,2015;吴晓球,2014)③④⑤⑥。该概念与中国人民银行等十部委定义的“互联网金融”的概念较为相似。

第二类学者强调数字金融的技术属性,认为数字金融是利用区块链、大数据、云计算以及人工智能等新型数字技术为金融行业赋能,促进金融服务和新型数字技术的深度融合,改变金融服务模式和金融消费方式(张萌萌等,2020;Philippon,2016 )①②, 拓 展 传 统 金 融 服 务 边 界 ( Jagtiani and Lemieux,2018;Tokushi,2018),从而弥补传统金融服务的不足,是技术驱动的金融创新(田新民和张志强,2020)③。该类学者对数字金融的理解与金融稳定理事会(FinancialStability Board)和中国人民银行对“金融科技”的定义较为接近,同时金融科技也是发达国家数字金融的主要表现形态。

第三类学者认为数字金融不仅仅是简单的“互联网+金融”,但也并未脱离传统金融服务的本质,既强调金融本质,也展现了其数字技术属性(封思贤和徐卓,2021;万佳彧等,2020)。④⑤白当伟等(2018)⑥指出数字金融是传统金融机构和新金融服务提供商运用数字技术提供的新金融服务模式,其中新金融服务提供商主要指的是金融科技公司。欧阳日辉(2021)⑦谈到数字金融是金融与科技融合发展的高级发展阶段,是与数字经济时代相匹配的金融业态,可以借助数字技术的优势为客户提供个性化的金融服务,从而形成智慧金融新生态。大部分学者认为数字金融泛指金融机构和非金融机构以现代数字信息为载体,通过移动互联网、大数据、云计算、区块链、人工智能以及物联网等一系列数字技术与传统金融服务深度融合发展,创新金融产品、调整金融业务流程、改变金融服务方式等的一种新型金融服务,旨在提升金融服务效率和质量,既包括了互联网企业和金融科技企业利用新技术提供的新金融业务,也包括传统金融机构的数字化转型业务(黄益平和黄卓,2018;北京大学数字金融研究中心课题组,2018)。

..........................

2.2 数字金融影响区域技术创新的理论基础

2.2.1 数字金融相关理论

2.2.1.1 金融功能理论

金融功能体现的是金融体系对经济社会发展的作用,是由 Merton(1995)②、Levine(1997)③在探讨金融业的发展状况对区域经济增长作用时提出的。Merton and Bodie(2006)还指出金融机构需要不变革创新、加大竞争才能提高金融服务的效率,才能完善金融服务的功能。Levine(1977)③将金融体系发挥的功能总结为以下三大类:第一类金融功能是清算和支付,金融体系提供的金融服务可以为各市场主体完成支付、清算以及结算等功能,使得商品和服务的交易更加便利化,这也是金融体系最基本的功能;第二类金融功能是资源配置功能,金融体系不仅可以为市场主体提供资金使用平台,也可以提供资金聚集平台,吸引社会资金并将闲散资金聚集起来进行再次分配,使得资金使用效率大大提高;第三类金融功能是风险分散功能,金融体系在提供金融服务同时也会对体系内的各个环节进行管理和风险管控,守住系统性金融风险底线,风险的管控和配置提高了金融资源需求者的市场福利,使得金融需求者会根据风险负担情况对金融服务进行选择,将金融风险控制在可承受范围内或者可控范围内。随后,学者们将不确定性(Diamond, 1984)①、信息不对称(Leland and Pyle,1977)②等问题引入了金融发展理论中,探讨金融发展的其它功能,提出了内生金融发展理论,认为金融机构在选择投资项目前会对投资项目的状况进行分析,选择适合自己、对自己效益最大的投资项目,进而金融中介具有缓解信贷双方信息不对称程度以及降低信贷风险的作用。

数字金融是依托数字技术而形成的一种新金融业态,数字技术是发挥金融服务的手段,而金融仍然是数字金融的本质。因此,数字金融发挥的主要功能仍然是金融的功能,且使得金融功能更加完善和高效。一是数字金融依托移动互联网、大数据、人工智能等新兴技术可以挖掘更多信贷需求方的信息,有效降低信贷供需方信息不对称程度,促进数字金融能够更好地更为资金需求者提供服务;二是移动支付、移动钱包等功能的应用使得各市场主体的消费更加便利化,提高了金融服务的效率;三是数字金融提供的数字保险、数字理财等金融服务将市场上闲散的金融资源聚集起来,再进行重新分配,提高了金融资源的流动性和有效性。

..............................

3 中国数字金融对区域技术创新影响的理论分析框架........................................ 45

3.1 数字金融对研发阶段区域技术创新的影响机制.......................................45

3.1.1 信贷约束机制...................................47

3.1.2 金融监管下的效应差异.................................49

4 中国数字金融对研发阶段区域技术创新的实证分析........................................ 66

4.1 研究设计................................67

4.1.1 模型设定...................................67

4.1.2 变量设定及说明...........................................70

5 中国数字金融对产品化阶段区域技术创新的实证分析.................................... 99

5.1 研究设计....................................100

5.1.1 模型设定.............................100

5.1.2 变量设定及说明.................................103

7 中国数字金融、空间溢出与区域技术创新

7.1 研究设计

本章将构建空间计量模型检验数字金融对研发阶段、产品化阶段以及产业化阶段区域技术创新水平的空间溢出效应。在构建空间计量模型前,需要设定空间权重矩阵,检验变量间是否存在空间依赖性,才能使用空间计量模型。

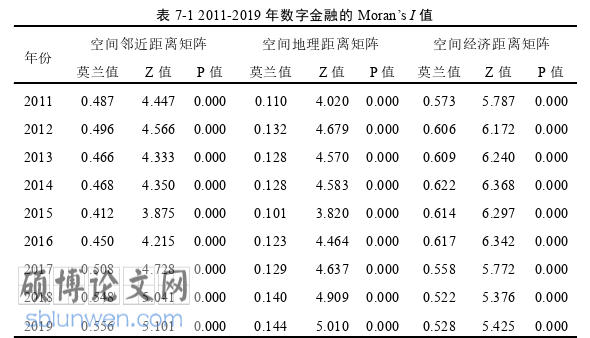

7.1.1 空间相关性检验模型

空间依赖性是指邻近的或者联系密切的区域在某个特性方面具有相似的取值,比如高值和高值聚集在一起、低值和低值聚集在一起,即为“正空间自相关”;如果出现高值与低值相邻、低值与高值相邻现象,则为“负空间自相关”;如果高值和低值完全随机分布,则不存在空间依赖性。

区域技术创新是推动区域经济增长的重要因素(Romer,1990)①,更是当下中国经济高质量发展的新动能(任保平和李禹墨,2019)②。数字金融是依托ABCDI 等新兴技术与金融业深度融合发展形成的一种新金融服务。根据前文3.4 节的理论分析可知,数字金融不仅具有金融属性,可以拓展市场主体获取金融服务的渠道;还具有较为明显的技术特性,可以依托新兴技术为技术创新主体提供高效和高质量的金融服务,促进区域技术创新水平的提升。

根据技术溢出理论可知,技术创新和知识一样具有较强的正外部性。当各区域技术创新主体的联系较为密切或地域上邻近时,本区域的技术创新主体通过新技术成果获得高收益后,将会促进其它区域的技术创新主体对该技术或知识进行学习、模仿,促进其它区域技术创新水平,使得技术创新具有较为明显的扩散效应和示范效应。而数字金融是依托新兴技术发展的新金融模式,具有技术特性,同样具有较为明显的示范效应,在空间上呈现出聚集性和收敛性(梁榜和张建华,2020)③;另外,数字金融是数字经济在金融业的运用,其数据、信息等要素具有可储存和可复制的特点,使得数字金融的发展在空间上的关联性较强。

金融论文参考

..............................

8 结论与政策启示

8.1 主要结论

数字金融作为一种新金融服务,依托大数据、区块链、人工智能以及云计算等新兴技术与金融业深度融合发展,不仅拓宽了金融服务渠道,改变了居民消费习惯,还提高了金融服务质量和资源配置效率,势必会对区域技术创新活动的各个阶段产生影响。本文基于区域技术创新过程,将区域技术创新活动分为研发阶段技、产品化阶段和产业化阶段,主要运用 2011-2019 年中国各省(直辖市、自治区)的相关数据,探讨了数字金融总体发展水平以及各维度数字金融对不同阶段区域技术创新水平的影响效应和影响过程,主要得出了以下结论。

第一,数字金融对研发阶段区域技术创新水平具有显著的正向促进作用,且这种激励效应存在地区差异性。总的来说,数字金融发展不仅拓展了区域金融供给,还提高了金融服务质量和效率,可以通过缓解区域信贷约束,进而提升研发阶段技术创新水平。从数字金融发展的各个维度来看,数字金融覆盖广度指数、数字金融使用深度指数以及数字金融数字化程度指数对研发阶段技术创新的影响均显著为正,但数字金融使用深度对区域研发创新的促进作用要大于数字金融覆盖广度和数字化程度对区域研发创新的促进作用,其原因在于相比之下,数字金融使用深度更能体现区域内市场主体使用数字金融服务的情况,对区域研发创新的促进作用更明显。此外,与东部和中部地区相比,西部地区金融资源匮乏较为严重,数字金融的出现为西部地区市场主体获取金融资源提供了可能,缓解西部地区信贷约束的作用就更为明显,对研发阶段技术创新的正向促进作用也就更加明显。

第二,数字金融对产品化阶段区域技术创新水平的提升作用具有持续性,且这种激励效应存在地区差异性。总的来说,数字金融可以通过缓解区域信贷约束、扩大居民消费规模和促进居民消费升级等渠道,提高研发成果的转化率,提升产品化阶段区域技术创新水平;并且这种影响具有一定的持续性,主要是因为数字金融数字化程度的提升激发了居民的消费欲望,改变了居民消费行为,使得居民消费行为形成习惯,进而使得数字金融对产品化阶段区域技术创新水平的激励效应具有持续性。从数字金融的各个维度来看,数字金融使用深度对产品化阶段区域技术创新的促进作用要大于数字金融覆盖广度和数字化程度。

参考文献(略)