第 1 章 引言

1.1 选题背景与意义

1.1.1 研究背景

研发投入是提高企业生产效率并协助其在市场竞争中赢得一定市场地位的重要手段。同其他活动不同,企业研发活动所需经历的时间周期较长,不确定性因素的增加,提高了企业的投资风险,与此同时,在信息不对称等因素的影响下,企业通过外部融资渠道获得企业发展所需资金存在一定的阻碍。因此,企业的研发资金主要是依赖于企业内部资金的供给,仅当企业内部资金难以满足企业研发投入的需要时,企业才会寻求外部资金的帮助。一方面,研发活动的顺利开展离不开资金的支持。一旦遭遇资金链断裂的风险,企业的研发活动将不得不提前终止,此时,企业前期的资金投入将变为沉没成本,非但不能为企业带来丰厚的收益反而带来巨额的损失,严重影响了企业的研发投入积极性。另一方面,研发活动具有较大的投资风险。对于单个投资者而言,着实难以承担企业研发投入的全部风险,当有多个投资者共同分担企业研发投入的投资风险时,企业的研发投入活动才能如期地开展下去。

我国 2018 年投入的研发经费为 19677.9 亿元。其中,企业研发经费投入总额为 15233.7 亿元,占研发经费投入的比重为 77.4%,是我国研发创新的主力军。然而,同其他经济发展水平较高的国家相比,我国的研发经费投入较为滞后。我国2018 年研发经费占 GDP 的比例为 2.19%,比美国和日本分别低 0.6%和 1.02%。这主要是因为我国金融发展较为滞后,无法给企业研发投入带来足够的资金支持。为进一步提高企业的研发投入水平,本文打算立足于融资约束这一视角,深入探讨金融发展同企业研发投入之间的关系。

.....................

1.2 文献综述

1.2.1 金融发展影响企业研发投入的相关研究

为改善企业的研发投入现状,提高企业的生产能力,不少学者从金融发展的角度深入探究金融发展同企业研发投入的作用机理。庄毓敏、储青青、马勇(2019)[1]认为金融发展通过缩小研发部门的融资缺口,降低研发部门损失成本,有助于帮助企业实现最佳研发投入水平。朵庆帅(2019)[2]指出由于企业从金融机构所借用的长期借款,在短期内只需要偿还利息并没有归还本金的压力,因而企业可以充分利用长期借款的这一特点将其用于支持企业的研发投入活动。朱大鹏、孙兰兰(2015)[3]考察了市场环境对企业研发投入的影响,结果表明金融发达程度的提高,不仅改善了市场资源的配置效率,还有利于企业获得外部融资渠道的资金支持。为此,学者从实证的角度再次进行了深入分析。从金融结构方面来看,秦璐(2014)[4]在投资-现金流模型中分别引入金融中介发展水平和股票市场发展指标这两个金融变量,通过运用面板数据模型进行回归分析,研究结果表明股票市场的快速发展为高风险研发企业提供了大量的资金支持。孙晓华、王昀等人(2015)[6]运用动态面板模型和“欧拉方程”进行实证研究发现金融机构贷款数量的增加拓宽了企业研发投资的资金来源。

已有研究表明在企业研发投入过程中,金融发展发挥着重要的促进作用,但是这种作用效果却深受多种因素的影响。有学者指出分布不均的金融资源影响着企业的研发投入。窦炜、郝晓敏、方俊(2019)[6]通过对比不同金融发展水平下,信贷规模对企业创新投入的影响,结果表明金融环境的改善通过增加信贷规模有效地促进金融发展水平较低地区企业的创新投入和企业创新效率的提高。刘浩(2019)[7]基于 2010-2017 年的创业板上市企业为研究对象并按行政区划将所选样本企业分为东、中、西部三个地区的企业,通过分别进行回归分析后发现金融发展更有利于缓解金融资源较为匮乏的中部地区和西部地区企业所面临的融资难题。在此基础上,万凯(2019)[8]从股权融资和债券融资这两个方面衡量了金融发展水平,结果表明股票市场的发展更能促进东部地区和西部地区企业的技术创新,而对融资约束最严重的中部地区而言,银行长期借款则更有利于缓解中部地区的融资约束问题。然而,刘任重、曲修平(2019)[9]却认为金融发展水平的提高能促使投资机会多、融资渠道广的东部地区加快资源在行业间的合理配置,而对经济较为落后、外部融资较为困难的中、西部地区企业研发投资的作用效果则并不明显。

...................................

第 2 章 金融发展和企业研发投入的现状分析

2.1 金融发展现状

2.1.1 金融中介的发展现状

(1)金融机构规模不断扩大,银行资产分布不均

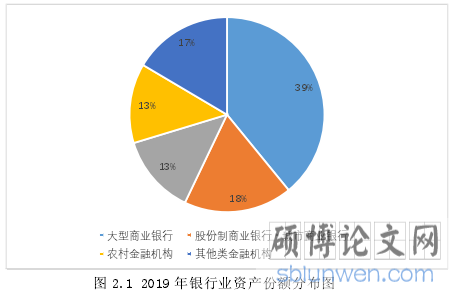

银行业金融机构作为我国企业最主要的间接融资渠道,其资产规模的日益壮大,有助于提高银行业金融机构服务实体经济的能力。2019 年,我国银行业各项存款为 198.16 万亿元,各项贷款为 158.6 万亿元,比年初分别增加 15.64 万亿元和 16.85 万亿元。然而,从银行业金融机构的资产分布来看,不同类型的金融机构在金融资产中所占的份额存在较大的差距。其中,大型商业银行占用了大量的金融资产,其资产份额为 39%,城市商业银行和农村金融机构所占的资产份额最少均为13%。如图 2.1 所示。

图 2.1 2019 年银行业资产份额分布图

2.2 企业研发投入的发展现状

2.2.1 企业研发投入的现状

(1)研发投入规模扩大,区域分布较为不均

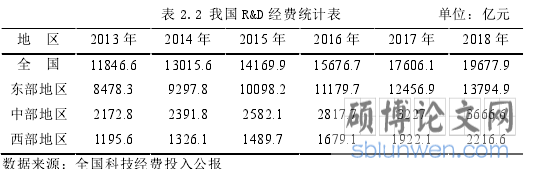

在科技强国政策的鼓励和支持下,我国在科技方面的研发投入规模不断扩大。2018 年,我国研发经费投入金额为 19677.9 亿元,同 2017 年相比增长了 11.77%,年均增长率为 10.69%。从研发投入规模的区域分布来看,东部地区研发投入规模远大于中、西部地区。从表 2.2 可知,2018 年我国中部地区研发投入金额为 13794.9亿元,比中、西部地区分别多 10128.3 亿元和 11578.3 亿元。从地区研发投入规模占比来看,近年来,东部地区研发投入规模占全国研发投入规模的比重较大,始终维持在 70%以上,而中、西部地区研发投入规模占比则较小,分别维持在 18%和 10%左右。

表 2.2 我国 R&D 经费统计表

第 3 章 金融发展对企业研发投入影响的机理分析...............................18

3.1 金融发展分散投资风险 ......................... 18

3.2 金融发展降低融资成本 ....................... 19

第 4 章 金融发展影响企业研发投入的实证分析.................................22

4.1 变量的定义 .......................... 22

4.1.1 因变量 ........................... 22

4.1.2 自变量 ................................ 22

第 5 章 结论与建议 ............................35

5.1 研究结论 ......................... 35

5.2 对策建议 .......................... 35

第 4 章 金融发展影响企业研发投入的实证分析

4.1 变量的定义

4.1.1 因变量

本文所选的因变量为企业研发投入。关于企业研发投入这一指标,戴小勇(2015)[43]认为企业的研发投资强度和企业的规模、市场地位紧密相关,用企业研发投入总量同其销售收入之比,更能表明企业间的差异性。林敏敏(2017)[44]认为不同年份企业的销售收入受外界环境影响的变动范围较大,由于企业资产规模在短时间内较为稳定,因此,采用研发投入在企业总资产中的比重来表示企业研发投入的强度,比采用研发投入同企业的销售收入之比更能规避因企业规模之间的差异所带来的影响。此外,不少学者也均采用第二种计算方法来衡量企业研发投入的强度。对此,本文借鉴前人的做法,采用研发投入在企业总资产中的比重来表示企业的研发投入强度。若这一比值较高,则表明企业在研发投入方面的强度较大;反之,则说明较小。

4.1.2 自变量

本文自变量为金融发展(FD)。兰强(2014)[45]用金融相关比率、金融深度、市场经济改革程度、金融业市场化和金融业竞争这五个指标作为金融发展的代理变量。鉴于数据的可得性,本文主要从金融机构、股票市场以及债券市场的发展来考察金融发展水平,其中用银行业金融机构贷款余额同 GDP 的之比表示金融机构的发展水平(BANK),用股票市价总值占 GDP 的比例表示股票市场的发展水平(STOCK),用债券市场筹资额占 GDP 的比例表示债券市场的发展水平(BOND)。若我们选取的指标值较大,则均说明金融发展水平较高,反之则说明较低。

...............................

第 5 章 结论与建议

5.1 研究结论

经理论研究金融发展同企业研发投入之间的关系并结合我国金融发展和企业研发投入的发展现状,本文以 2012 年至 2018 年沪深上市公司(除金融行业以外)为研究样本,通过引入融资约束这一中介变量,利用中介效应模型深入探讨金融发展是如何影响企业研发投入的。与此同时,本文也从地区和企业异质性的角度深入探讨了金融发展对企业研发投入的影响,最终得到了以下几点结论。

(1)从总体上来看,金融机构和债券市场的快速发展促使企业的资金来源不断扩大,而企业融资成本的下降又有助于提高企业的盈利能力,与此同时,金融发展通过提高市场中的信息透明度较好地改善了企业的融资环境,最终使得企业在研发投入方面可以得到足够的资金支持用于不断改善企业的研发状况。

(2)从地区差异性来看,金融机构的发展对东部地区企业所面临的融资约束具有较好的缓解效果,显著改善了东部地区企业的研发投入水平,但是金融机构的发展同中部地区和西部地区企业的研发投入并不存在显著的相关关系。

(3)从企业性质来看,股票和债券市场的发展不能促进国有企业和民营企业研发投入水平的提高,但是金融机构的发展却能有效改善这两类企业的融资状况,进而有利于企业为了提高自身的竞争优势而不断加大研发投入力度。

(4)从企业的生产经营情况来看,企业所拥有的现金流量能促进企业的研发投入。但是,由于企业负债占企业资金来源的比重较高,融资结构的不合理,加大了企业的融资难度,导致企业的偿债能力制约了企业的研发投入。从公司治理结构来看,由于独立董事具有一定的影响力导致其在企业研发投入过程中能发挥较为积极的促进作用。

参考文献(略)