第一章 绪论

第一节 研究背景及意义

一、提出问题

科大讯飞股份有限公司是国内人工智能领域的龙头企业,成立于 1999 年,主要从事人工智能技术研究、软件开发和知识服务。作为国家重点扶持的高新技术企业,公司每年获各项政府补助近 2 亿元,但根据报道,科大讯飞并未将获得的政府补助用于主营业务。2018 年 10 月《东方时空》栏目报道称科大讯飞违规侵占了安徽宣城扬子鳄国家级自然保护区。对此,公司回应处于保护区的建筑是观塘科技岛,其是讯飞子公司设立在泾县经济开发区内的 IT 产业研发中心及其配套服务中心,相关建筑不是地产项目。但泾县人民政府官网却显示“该项目一期做培训中心和酒店 ,二期为建设研发中心”,说明公司确用此地进行地产经营。进一步研究发现,该地产是泾县政府和科大讯飞“基于平等、互益的原则进行的土地出让”,实际是地方政府对科大讯飞的一种变相补贴。而科大讯飞拿到地之后自行开发对外营业,将政府补助用于主营以外的房地产行业,进行了多元化经营。

第二节 研究方法和内容

一、研究方法

(1)文献梳理法

本文首先梳理了现存文献中关于政府补贴和多元化战略对企业绩效的影响相关的文章,在此基础上探讨政府补贴和多元化经营对企业绩效的交互影响。发现文献体系中空缺的研究部分,并对此进行了展望。

(2)实证研究法

本文选取了沪深所有 A 股上市公司 2014-2018 年的公开数据,利用 Python和 Stata 软件处理数据,利用工具变量法控制内生性,构建了固定效应模型来具体分析政府补贴、多元化经营以及两者交互作用与企业绩效之间的关系,同时对模型进行单位根检验、相关性分析回归分析等方法,得出分析结果。

二、创新点

(1)现有的研究都仅从政府补贴或是多元化经营分裂的单个因素角度研究对企业绩效的影响,但忽略了这两者作为企业发展过程中的内外部因素会对其造成的交互影响。本文将这三个概念融合在统一的框架中,对三者之间的相互关系和影响进行分析,突出政府补贴和多元化经营对企业绩效的交互作用。

(2)在样本选取上,现有的文献主要是从具有某一特征的产业出发,例如高新技术企业,新能源企业或者信息软件企业,本文选取了沪深所有上市 A 股企业全行业的数据,更具有普适性,通过实证研究得出的结果更为客观,由此提出的政策建议更具有参考意义。

(3)在模型处理上,本文利用了面板数据进行回归加上巨大的样本量,通常模型会出现的异方差性、序列相关和多重共线性都得到了一定的控制。同时,针对政府补贴,多元化经营与企业绩效之间可能存在的互为因果问题,本文采用行业平均补贴水平和行业平均多元化水平作为工具变量对模型进行修正,在一定程度上控制了内生性问题。

.....................

第二章 相关概念及文献综述

第一节 相关概念与理论基础

一、政府补贴

(一)概念

经济合作与发展组织认为政府对企业的任何财政支持全都是政府补助,包括直接和间接方式,如补助、低息贷款、税收减免和税收优惠(OECD,1998)。欧盟国家、欧洲委员会对政府补助的定义更加宽泛,包括当局给予受赠者的任何经济利益,如税收减免和递延、借款担保、直接补助和软贷款(Thomas,2000)。根据我国《企业会计准则第 16 号—政府补助》的定义,政府补助是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。

政府补助是调整经济结构、影响资源分配、促进产业发展的一种重要政策工具。一般来说,政府发放补助主要出于以下几种动机:

一是鼓励企业进行创新研发。创新研发是企业的核心竞争力,但由于知识技术具有公共物品的性质,企业无法独占技术创新活动形成的科技成果。“搭便车”导致企业研发积极性降低,不利于社会的科技进步。而政府补助的干预能解决此类问题,为企业提供低成本的创新资金来源能有效提高其创新研发的热情。

二是支持行业发展。各国政府对特定产业发放政府补助以扶持其发展。例如欧洲政府向创立初期的欧洲空中客车公司提供了 120 亿美元的无息贷款和担保,以支持其在飞机制造和研发方面的发展。我国为了支持高新技术产业发展,制定了一系列技术创新类的政府补贴计划,包括国家科技攻关计划、科技型中小企业技术创新基金以及火炬计划等,除此之外,高新技术企业还享受税收优惠。

三是增加社会就业。政府补助从本质上来讲是对资源的再分配,其不仅具有经济意义还具有政治意义。WrenandWaterson(1991)研究发现,政府会对能创造大量就业机会的公司给予重点扶持,以解决社会就业问题。而国内的王凤翔和陈柳钦(2006)则提出为了维持地方经济稳定同时增加就业率,地方政府向本地竞争性企业发放财政补贴。

四是保牌和扭亏。在实践中,政府不仅向有发展潜力,盈利较好的企业发放补贴,有时也会补贴亏损企业。地方上市公司能为当地经济带来巨大资源,地方政府也能因此提高自己的绩效考核。在中国的证券市场上,上市公司的“壳资源”具有很大价值,所以当上市公司因为亏损而陷入被摘牌的危机时,作为相关利益方的地方政府可能会通过给企业提供补贴进行盈余管理,从而满足监管要求。唐清泉和罗党论(2007)年的文章证实了此类动机。

.......................

第二节 文献综述

一、政府补贴对企业绩效的影响

从政府补助的动因可以看出,政府补助在提高企业竞争力,价值增长和绩效提升方面应该有积极的促进作用,在实际情况中政府补助在企业绩效上到底发挥怎样的作用呢?之前的文献研究并没有得出一致的结论。

1、政府补助对企业绩效有积极的促进作用。

国外学者 Lerner(2000)分析美国的 SBIR 计划对企业绩效的影响,通过 10 年的数据比较分析发现,政府补助对企业的销售收入有正向影响。Johnson andMitton(2003)研究了马来西亚政府在经济危机时为企业提供的政府补助效果后发现,获得补助公司的价值增长 32%都来自于补助。另外,LeeandHwang(2003)对韩国企业、Sueten(2002)对比利时企业的研究都证实了政府补助对企业绩效有积极的促进作用。国内学者洪银兴(1996)的研究表明,政府补助可以显著提高投资幅度,投资资金在相对较短的时间内带动地区经济发展,可以使企业长期绩效得以提升,政府补助有其必要性。王小鹏,张辉军(2010)利用 2001-2006 年的 A 股上市公司面板数据为样本的研究结果发现政府对国有控股上市公司的政府补贴与其上面经营业绩呈显著同方向变动关系。杨晔(2005)对三百多家上市企业的数据分析后认为,企业绩效与政府补助存在显著正相关性。范黎波,马聪聪、马晓婕(2011)年通过对中国上市农业企业的研究发现,政府补助对农业企业绩效有显著正向作用。陈红,纳超洪,雨田木子,韩翔飞(2018)的研究表明政府的研发补助与企业绩效显著正相关。

2、政府补助对企业绩效是抑制作用

然而,也有学者的研究对这种促进作用产生了质疑。例如国外学者 CatozzellaandVivarelli (2014)选用意大利 2000 年的 746 家企业数据,进行研究后发现,在不考虑企业异质性时,政府补助对企业绩效具有负向影响。国内学者林万龙等(2004)利用以 2000—2002 年 58 家农业上市公司作为样本进行研究后得到:我国政府对农业企业,尤其是龙头企业的补贴政策效率低下,政府扶持并没有直接带动农业产业或是公司绩效的增长。方轶强、夏立军(2005)研究发现,包括政府补助在内的政府控制手段,对企业价值和经营绩效有负面降低作用。彭中文,文亚辉,黄玉妃(2015)基于 2007-2013 年新能源上市公司的面板数据分析得到,从整体上来说政府补助对新能源企业的绩效没有提升作用。还有少数研究说明政府补助与企业绩效并无相关关系,唐清泉(2007)认为政府补贴在提高企业经营绩效方面并不显著,但是促进企业社会效益的发挥。

...........................

第三章 研究假设和研究设计 ...........................19

第一节 研究假设 ............................. 19

一、政府补贴和上市公司企业绩效 .............................. 19

二、多元化战略和上市公司绩效 ................................ 20

第四章 实证分析 .............................24

第一节 描述性统计和相关性分析............................ 24

一、描述性统计分析 ............................. 24

二、相关性分析............................... 24

第五章 研究结论、启示和展望 ........................32

第一节 研究结论........................ 32

第二节 研究启示.................... 33

第四章 实证分析

第一节 描述性统计和相关性分析

一、描述性统计分析

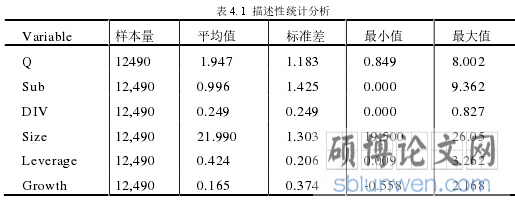

表 4.1 是本文样本企业 2014-2018 年的政府补助、多元化程度、托宾 Q 值、企业规模、财务杠杆以及成长能力主要指标的描述性统计结果。观察表中数据发现,样本企业的托宾 Q 值最高为 8.002,最低为 0.849,说明尽管是上市公司,其个体之间的经营绩效仍存在显著差异;政府补助强度最高为 9.36%,最小值只有 0%,意味着我国上市公司得到的补助差异悬殊,多则可达到将近企业营业收入 10%,而有部分企业却都得不到政府补助,0.996%的平均政府补助强度也说明我国上市公司得到的政府补贴整体上处于一个较低水平;多元化指标从最低的 0 到最高的 0.827 不等,间接说明不同企业的多元化程度不同,均值为 0.249说明多数企业经营了不止一种业务。

第五章 研究结论、启示和展望

第一节 研究结论

本文利用 2014-2018 年沪深 A 股上市公司的政府补贴、多元化等数据,采用实证研究的方法,聚焦政府补贴和多元化经营如何影响企业绩效以及政府补助和多元化经营对企业经营绩效的交互作用三个主要问题,进行实证后得出的结果与理论假设基本一致,结论如下:

1、政府补贴对企业经营绩效有促进作用

从整体上来讲,政府补贴对企业绩效有显著的促进作用,并且这种促进作用在民营企业中表现得更加显著,在国有企业中并不明显。政府补助一方面增加了企业的流动资金,缓解企业融资约束的压力,促进企业创新研发,提高核心竞争力,有利于企业经营业绩的提升。另一方面,根据信号理论,企业获得政府补助,向外界传递了该公司获得认可或是有巨大发展潜力的良好信号,容易吸引到外部投资者的更多资源,这种传导机制在民营企业中表现得更加明显。

2、多元化战略降低企业经营绩效

从回归结果看,在中国市场上多元化经营程度越高,企业经营绩效越差。这与前文的风险理论和委托代理理论一致。究其原因,有可能是因为经营多元化产业浪费了企业内部优质资源的配置,导致企业的核心竞争力被削弱,进而降低企业绩效。A 股上市公司一般都具备高素质的管理团队,完善的组织架构和具有竞争力的产品,在实施多元化战略时表现尚且如此,一般企业更应当谨慎考虑进行多元化经营战略的决策。

3、多元化战略和政府补贴对企业绩效有显著的交互作用

回归结果显示,多元化战略和政府补贴对企业绩效有显著的交互作用。随着多元化程度的提高,政府补贴与企业绩效之间的正向关系下降,并且这种调节作用只在民营企业中得以显现。导致政府补贴效率低下的一个重要原因是信息不对称,由于缺乏有效的后续监管机制,政府往往在发放补贴之后对企业将资金具体用于何处并不知情,而企业的多元化经营加剧了信息不对称的程度,造成企业的低效率投资,最终降低了企业绩效。而国有企业由于政府补助对企业绩效的影响本身就微乎其微,故加入多元化因素之后仍然没有变化。

参考文献(略)