1 引言

尤金·法玛(Eugene Fama)于 1970 年提出有效市场假说理论(EfficientMarketsHypothesis,EMH),并逐渐成为传统金融理论的重要基石。根据有效市场假说,在法律健全、高度透明、充分竞争、功能良好的股票交易市场中,一切有价值的信息会及时、准确、充分地反映在股价的走势当中。因此在公开透明的市场中,投资者无法通过技术分析获得超额利润。在有效市场假说的基础之上,才有了关于资产定价、市场运行机制和资产配置等诸多研究,从而形成了现代金融理论。

然而,随着研究的深入进行,学者们发现实际金融市场中出现了许多金融市场异常现象,其中包括动量效应、周末效应、规模效应等。在有效市场假说的基础之上,传统金融研究体系中产生了许多定价模型。然而实际上,金融市场对于新出现的信息经常反应过度或者反应不足,从而导致新出现的信息无法被迅速并且准确地消化。在此基础上,行为金融学迅速发展了起来,其相关理论对有效市场假说造成了挑战。行为金融学理论认为金融市场中存在大量投资者的非理性行为,投资者的非理性行为对金融市场带来了巨大的影响,从而导致了许多金融市场异常现象的发生。

动量效应是一种重要的金融市场异常现象。动量效应是指股票的收益率有沿着以前的运动方向的趋势,所以采取简单的买入过去收益率较高的股票并卖出过去收益率较低的股票即可获得超额的收益。

Jegadeesh 和 Titman(1993)最早提出关于动量效应的研究,他们的研究样本为 CRSP 数据库中 1965 年至 1989 年的美国股票收益率。Jegadeesh 和 Titman 根据股票收益率在以前 3-12 个月的表现进行降序排列,然后将收益率排在前 10%的股票构建成一个赢家组合,用收益率排在后10%的股票构建成一个输家组合。采取买入赢家组合并卖出输家组合的交易策略,Jegadeesh 和 Titman 构建了一个成本为零的套利组合,并在持有一段时间后进行平仓。他们的研究结果显示通过这种交易策略可以获得显著的超额利润,之后被称为动量利润。接着,Conrad 和Kaul(1998)之后对 1926 年到 1989 年美国股票的动量效应进行研究,得到了与Jegadeesh 和 Titman 的研究相似的实证结果。具体来说,Conrad 和 Kaul 的研究采取了 1、3、6、9、12、18、24、36 个月的观察期和持有期时间间隔,从而得到了 64 种交易策略组合。在这些交易策略组合中,有一半取得了显著的超额利润,并且集中在 3-12 个月的观察期和持有期时间间隔。

........................

2 数据及自相关分析

2.1行业投资组合数据描述

本文采取申银万国行业分类标准,将 A 股所有股票分为 28 个行业,包括农林牧渔行业、采掘行业、化工行业、钢铁行业、有色金属行业、电子行业、家用电器行业、食品饮料行业、纺织服装行业、轻工制造行业、医药生物行业、公用事业行业、交通运输行业、房地产行业、商业贸易行业、休闲服务行业、综合行业、建筑材料行业、建筑装饰行业、电气设备行业、国防军工行业、计算机行业、传媒行业、通信行业、银行行业、非银金融行业、汽车行业和机械设备行业。申银万国行业分类标准遵循实用性、现实性和互通性的原则,是目前中国比较权威的行业分类标准。

在时间维度上,本文选取的是 2006 年 1 月 6 日到 2019 年 12 月 27 日的周度收益率数据。本文选取的样本时间相较之前的研究跨度更长。此外,前人的研究也表明中国的动量效应主要在短期出现,采用周度数据更符合中国 A 股市场的实际情况。周度数据也可以获取更大的观察样本。同时,本文选取的数据从2006 年开始,是为了排除中国股权分置改革的影响。

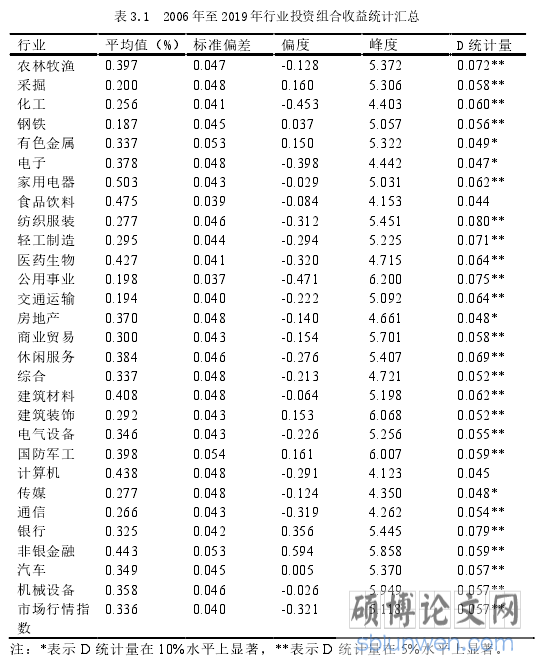

表 3.1 是 28 个申万行业投资组合和市场行情指数的收益统计汇总。从表中可以看到,2006 年至 2019 年 28 个行业投资组合的平均收益均为正数,每周收益率大小从 0.187%到 0.503%。其中平均收益最高的三个行业为家用电器、食品饮料和非银金融,其平均每周收益率分别为 0.503%、0.475%和 0.443%。其中平均收益最低的三个行业为钢铁、交通运输和公用事业,其平均每周收益率分别为0.187%%、0.194%和 0.198%。除了非银金融、银行、国防军工、采掘、建筑装饰、有色金属、钢铁、汽车,其余 20 个行业投资组合的偏度均为负数。同时峰度偏大,28 个行业的峰度为 4,123 到 6.200,均大于 3。D 统计量为 Kolmogorov–SmirnovD 统计量,用来检测正态性。从表中可以看出,除了食品饮料组和计算机组之外,其他组的 D 统计量均在 10%水平上显著。

2.2行业投资组合自相关分析

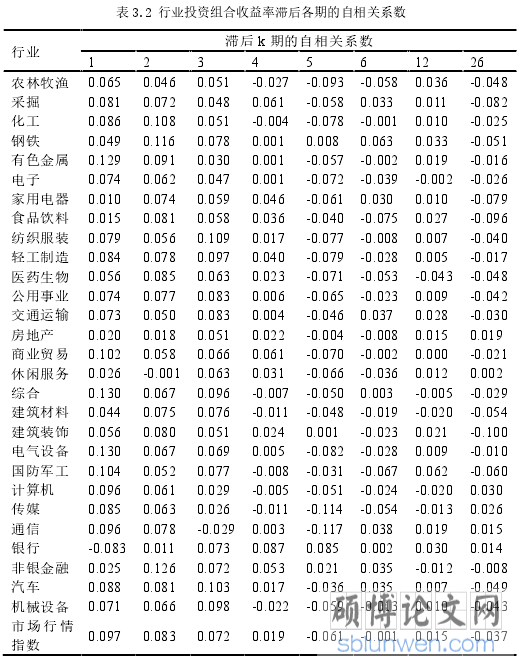

表 3.2 列出了行业投资组合在 1、2、3、4、5、6、12、26 滞后下的自相关系数。从表中可以看出,在短时滞(1-3 周)中,各行业投资组合的收益率的自相关系数基本都为正数。根据 Pan(2014)的研究,其发现 1962 年 7 月至 1998 年12 月滞后 1-4 周美国股市 20 个行业投资组合收益率的自相关系数都是正的且逐步变小。与 Pan 得到的数据相比较,中国各行业投资组合的收益率的自相关系数在 1-3 周虽然也基本均为正数,但数值大小比美国股市小,同时短时滞中国股市各行业投资组合收益率的自相关系数并没有表现出逐步缩小的特征。同时,当滞后期数为 5 周和 26 周时,多数各行业投资组合收益率的自相关系数为负数。这说明长期时行业投资组合收益率的自相关可能带来反转效应。

表 3.2 列出了行业投资组合收益率的 Lo 和 Mackinlay 方差比分析,用来检验行业投资组合自相关系数的显著性。由于在滞后 k 处方差比率近似为前 k-1 个自相关系数的线性组合,因此它使我们能够检测序列不相关性。表中报道了 k 等于 2、3、4、5、6、7、13 和 17 时的方差比率。所有的异方差稳健标准正态 z 统计量都远高于 1%显著性水平的临界值,这表明行业投资组合的收益率不遵循随机游走。

3 数据及自相关分析 ...................................16

3.1 行业投资组合数据描述..............................16

3.2 行业投资组合自相关分析...............................18

4 行业动量利润分解实证分析和稳健性检验....................22

4.1 行业动量利润分解实证结果......................22

4.2 非同步交易与收益率的自相关性..........................23

4.3 领先滞后关系与收益率的自相关性..........................26

5 结论...............29

4 行业动量利润分解实证分析和稳健性检验

4.1 行业动量利润分解实证结果

如表 4.1 所示,本文对滞后 1、2、3、4、5、6、12、26 周的行业动量效应的预期利润进行了分解。表中利润的数字均乘以 1000。在滞后 1 周时行业动量策略预期利润为负,在滞后 2、3、4 期时行业动量策略预期利润为正。之后滞后5、6、12、26 周时的预期利润为负值。同时,滞后 1、2、3 期的行业动量利润分别为-0.0088× 10 3、0.0119× 10 3、0.0190× 10 3,大小逐渐增大,并且滞后3 周的行业动量策略的预期利润在 5%的水平上显著。其证明中国 A 股市场的行业动量效应主要出现在一个月内,这与其他学者所得到的结论一致。同时,滞后6 期时得到了显著为负的预期利润,证明中国 A 股市场可能存在中长期的反转效应。

.............................

5 结论

本文根据申万行业分类标准,研究了中国 A 股市场 2006 年到 2019 年行业投资组合动量策略的利润来源。本文根据 Lo 和 Mackinlay(1990)提出的恒等式分解方法,将动量利润分解为行业收益率的交叉自协方差、行业收益率的自身自协方差、和行业的期望收益率的截面方差,并进行了实证分析。目前中国关于行业动量效应的研究主要是关于其存在性的验证,而对其利润来源分析较少。国内有研究者利用 Conrad 和 Kaul 的分解方法对行业动量利润进行分解,但该方法仅能得到行业投资组合收益率一阶交叉自协方差、一阶自身自协方差及期望收益率的截面方差的变化。本文采取的 Lo 和 Mackinlay(1990)提出的恒等式分解方法可以得到更高阶的行业投资组合收益率交叉自协方差、行业投资组合收益率自身自协方差及期望收益率的截面方差的情况。并且,在发现行业动量利润主要来自于行业投资组合收益率自身自协方差后,本文进一步研究其自相关性是否来自于非同步交易和证券的领先滞后关系,结果发现领先滞后关系仅部分解释行业投资组合收益率的自相关性,具体结论如下:

(1)中国行业动量效应仅在滞后 1-3 期时较为明显,且滞后一期时得到负的收益,在滞后 2 期和 3 期时行业动量效应利润逐渐增大。相关研究发现中国存在短期行业动量效应,主要在形成期小于 4 周时行业动量利润较大,这与本文所得到的结论也比较一致。

(2)行业动量利润主要由行业投资组合的自身自协方差提供,即行业动量利润来自于行业投资组合收益率的自相关性,并且在滞后 1 期到滞后 3 期的行业动量投资组合的自身自协方差大小变化较小。与此同时,行业投资组合的交叉自协方差削弱了行业动量策略利润,并且其大小逐渐减小,因此其对行业动量利润的削弱作用逐步减弱,从而导致行业动量策略的利润逐步增大。行业投资组合的期望收益率的截面方差对行业动量利润的影响非常小。根据关于行业动量效应形成原因的相关假说,关于中国 A 股市场行业动量利润分解结果符合行为金融学提出的 BSV 模型、DHS 模型和 HS 模型等,而不符合期望收益横截面分散说和交互协方差说。

参考文献(略)