1 绪论

1.1 研究背景

为了树立资本市场中价值投资理念,改善资本市场投资者结构,中国证监会早在 2001年就提出要 “跨越式”发展机构投资者,自此,我国机构投资者得到超常规发展。为了进一步促进机构投资者积极主义的发展,2001 年,证监会颁布《中国上市公司治理准则》。准则第十一条规定“机构投资者应在公司董事选任、经营者激励与监督、重大事项决策等方面发挥作用”。这为机构投资者参与公司治理提供了法律基础。证券投资基金作为重要的机构投资者,拥有专家理财、集合投资和资金规模优势。与普通投资者选择“搭便车”的监督方式不同,证券投资基金为了获得超额收益,可能会放弃“用脚投票”的方式,在上市公司股价下跌后卖出股票止损,而选择“用手投票”方式积极参与到公司治理中,积极监督管理者行为并对大股东侵占效应进行约束。唐跃军和宋渊洋(2010)研究发现证券投资基金不仅能选择绩效较好的公司进行投资,而且能促进上市公司绩效的提升。

但现实中,基金的投资行为似乎并不能为证券投资基金积极主义提供依据。从基金的市场行为来看,相比美国证券投资基金,我国证券投资基金拥有高换手率的特点,2015 年我国公募基金年平均换手率为 5.6 倍,2016 年和 2017 年虽然有所下降,但仍然高达 3.55和 3.21 倍1,证券投资基金高换手率的特点导致其投资行为散户化和短期化。在资本市场上,基金黑幕、老鼠仓行为多次被曝光。我国证券投资基金持股存在羊群行为,并且投资风格存在趋同和漂移现象(肖继辉和张力戈,2016),基金的交易并不能提高股价信息含量,甚至加剧了股票市场的波动(Callen and Fang,2013; Kothare and Laux,1995; 赵廷辰和张舒,2016),可以看出我国证券投资基金的投资行为符合机构投资者短视观点,即证券投资基金过分关注短期收益而减少长期价值投资。基金的交易行为与证监会超常发展机构投资者的初衷相背离。另外通过对 wind 数据库中 2018 年上市公司年报中的基金持股比例与第一大股东持股比例数据统计发现,平均而言,每家上市公司基金持股比例为 3%左右,而第一大股东平均持股比例在 30%以上,与第一大股东持股相比,基金持股比例较小,基金参与公司治理的力量并不雄厚。因此,证券投资基金是否有意愿和能力参与公司治理、是否能促进上市公司的发展是一个迫切需要研究的问题。

............................

1.2 研究目的与意义

本文选取股权分置改革后我国 A股上市公司 2008 年到2018 年财务数据以及基金持股数据,研究证券投资基金持股对公司治理中的两类代理成本以及公司价值的影响。并将上市公司现金股利政策纳入基金是否参与公司治理和减少两类代理成本的影响因素,研究现金股利在证券投资基金持股对上市公司两类代理成本的调节作用。本文的研究目的与意义如下:

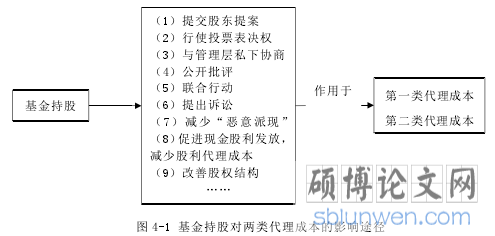

(1)本文研究了证券投资基金是否扮演股东积极主义角色,探讨证券投资基金是否促进上市公司价值提升,并进一步对证券投资基金持股影响公司价值的机制进行分析。本文研究发现证券投资基金作为上市公司外部治理机制通过监督管理层和约束大股东利己主义行为促进了上市公司价值提升。本文的研究丰富了基金对公司价值的影响机制,肯定了证券投资基金的积极作用。

(2)国内学者基于我国制度背景,大量研究了机构投资者在公司治理中的作用,但并没有得到一致化的结论,对于机构投资者是否能促进公司治理机制的改善以及促进公司价值的提高仍然处于争议之中。本文认为,除了样本数据选取、代理指标选取等因素造成的研究结果中持股机构投资者参与公司治理效应存在差异外,造成这种差异的原因还可能是遗漏了某些重要因素的影响。因此,研究这种影响因素具有重要意义。本文研究发现上市公司发放现金股利能促进证券投资基金参与到公司治理中,这一发现在以往学者研究基础上进一步揭示了现金股利对上市公司价值的作用,对于长期不发放现金股利和低现金股利发放水平的上市公司具有警示作用。

2 文献综述

2.1 基金持股与代理成本

2.1.1 基金持股与第一类代理成本

自 Berle 和 Means 提出公司经营的两权分离策略以来,国外学者就上市公司管理层和大股东之间的代理问题进行了大量研究。对机构投资者是否能参与公司治理,Pound(1988)提出三种观点,一是有效监督假说,认为机构投资者能积极参与公司治理,并促进公司长期绩效的提高;二是无效监督假说,认为机构投资者持股对公司治理和绩效没有影响;三是负面监督假说,包括两方面内容,其一是机构投资者可能与上市公司存在业务往来,基于自利目的而损害其他股东利益的利益冲突假说,其二是当机构投资者与管理层进行合作对双方有利时,机构投资者可能与管理者形成结盟,侵占其他投资者利益。

国内外大多数文献研究支持了机构投资者可以通过监督使公司的管理者将精力放在公司经营和提高公司绩效上,而不是进行机会主义行为和自利行为损害公司利益。Noe(2002)论证了当上市公司中存在战略投资者时,机构投资者参与公司治理的积极主义行为,机构投资者可以通过监督来减少管理层的机会主义行为。Grossman 和 Hart(1980)认为与个人投资者选择“搭便车”的行为不同,机构投资者有动机对管理层进行监督。受到国外研究的影响,国内学者在公司治理方面将注意力放在监督公司的经验管理上,姚颐和刘志远(2009)通过对基金和券商持股对企业再融资表决案通过概率的影响进行研究发现,基金持股更能代表中小股东的利益,基金持股与上市公司再融资通过的概率负相关,而券商持股对公司再融资决策没有影响,并且基金能通过自身的专业能力对公司再融资策略的优劣进行判断,通过影响再融资表决来促进公司绩效的提升。李争光等(2018)利用2001 年到 2014 年 A 股上市公司 13308 个样本数据将机构投资者划分为交易型和稳定型机构投资者后,研究发现稳定型机构投资者持股能提高公司前三名高管薪酬以及高管的薪酬对公司业绩的敏感性。张继德和王静(2012)对 2008 年到 2012 年 A 股上市公司的数据研究发现证券投资基金持股能有效制约管理层过度投资行为。

............................

2.2 基金持股与现金股利

2.2.1 现金股利发放对基金持股的影响

学者们主要从现金股利的信号效应、机构投资者遵循“谨慎人规则”方面来验证机构投资者的现金股利偏好。

现金股利信息理论认为在上市公司和外部投资者存在信息不对称的情况下,上市公司会通过发放现金股利来传递公司的盈利信息。李刚和张海燕(2009)以 2000 年至 2006 年A 股上市公司数据,研究发现机构投资者具有红利甄别能力,具体而言,机构投资者能区分上市公司分红是为了降低代理成本的“正常分红”还是进行利益输送的“过度分红”,从机构投资者行为上来看,当上市公司“正常分红”时,机构投资者持股比例上升,而当上市公司“过度分红”时,机构投资者持股比例下降。

魏志华、吴育辉和李常青(2012)运用 2004 年到 2008 年 A 股市场非金融类上市公司样本,在剔除了亏损后仍然发放现金股利的公司后发现,除社保基金外的机构投资者都能促进上市公司派发现金股利,并且机构投资者遵循“谨慎人规则”,偏好对发放现金股利高的公司进行投资。另一方面,由于现金股利对公司盈余信息的信号传递效应,机构投资者偏好现金股利发放高的公司。罗进辉(2013)通过对 2005 年至 2010 年我国 A 股上市公司样本研究发现,上市公司连续发放高比例现金股利能促进持股比例较高的机构投资者提升上市公司价值,作者认为机构投资者的最终目标是实现投资收益,而上市公司发放现金股利改变了机构投资者的收益模式,从而促进高比例持股的机构投资提升公司价值。

3 理论分析.............................13

3.1 委托代理理论....................13

3.2 成本效益理论......................................15

4 研究假设与方案设计.........................19

4.1 研究假设提出..........................19

4.2 变量选取与说明.........................24

5 实证分析.......................31

5.1 描述性统计...............31

5.2 相关性分析..................................32

5 实证分析

5.1 描述性统计

表 5-1 列示出被基金持有的上市公司主要变量的描述性统计结果。样本期间,基金持股比例均值为 7.723%,中位数为 3.46%,基金已经成为上市公司中重要的机构投资者。另一方面基金持股比例均值较中位数大 4.263%,说明少数基金持股水平高于平均水平。从持股基金数看出,每家 A 股上市公司平均被 43.781 家基金持有,并且标准差为 56.519。说明基金对上市公司持股分布不均匀,基金持股比例和持股基金数量极差较大。与第一大股东持股比例对比来看,第一大股东平均持股比例均值为 36.041%,远高于基金平均持股比例,说明我国上市公司中“一股独大”现象严重,基金对第一大股东的制衡作用从持股比例分布上看并不明显。

从公司性质看,公司规模均值为22.22,标准差为1.117,最大值和最小值分别为25.538和 19.918,说明被基金持股的上市公司规模差别不大;净资产收益率均值为 8.73%,标准差为 8.587%,最大值和最小值分别为 34.497%和-25.677%,说明总体来看被基金持股的上市公司盈利水平差别不大。独立董事占比均值为 0.37,大于证监会在《关于在上市公司建立独立董事制度的指导意见》规定的三分之一的要求。两职合一情况的均值为 0.238,说明平均而言 23.8%的样本公司中总经理与董事长为同一人。管理层持股比例均值为 12.37%,标准差为 19.074%,前三名高管薪酬均值为 14.287,标准差为 0.659,说明不同上市公司中管理层持股比例差异较大,但管理层的平均薪酬支付水平接近。

.........................

6 结论与建议

6.1 主要结论

在中国证监会提出跨越式发展机构投资者的背景下,证券投资基金得到超常规发展,证券投资基金是否能发挥机构投资者积极主义作用提升上市公司价值越来越受到关注。本文通过选取 2008 年至 2018 年 A 股上市公司中被基金持股公司的数据,研究了证券投资基金持股对企业代理成本和企业价值的影响,以上市公司代理成本为核心,进一步考察了代理成本在基金持股与企业价值之间的中介作用,以及现金股利对基金持股影响代理成本的调节作用。主要的研究发现有:

第一、证券投资基金持股能降低公司的两类代理成本。基金持股比例的单变量分析结果显示,基金持股比例高的上市公司中总资产周转率更高,其他应收款比率更低。基金持股与代理成本的回归分析显示,基金持股比例提高能降低两类代理成本,并且对第一类代理成本的抑制作用比对第二类代理成本的抑制作用更显著。

第二、现金股利能促进证券投资基金参与公司治理。现金分红的单变量分析结果显示(1)现金分红越高的上市公司中基金持股比例和持股基金数量更高;(2)现金分红越高的上市公司总资产周转率更大,第一类代理成本更低;(3)现金分红越高的上市公司其他应收款占比越低,第二类代理成本更低。分组回归分析结果显示,现金分红促进了证券投资基金降低两类代理成本,并且对第一类代理成本的抑制作用比第二类代理成本更显著。

第三、证券投资基金持股能显著提升公司绩效。基金持股比例的单变量差异性分析结果显示,基金持股比例越高的上市公司拥有更高的绩效。基金持股与企业价值的回归分析