1 绪论

1.1 研究背景

金融全球化使得各国金融市场越来越紧密地连接在一起,其一方面提高了金融信息在全球金融市场上的传递速度,提高了金融资产的配置效率,另一方面也造成跨国金融风险通过直接或间接的渠道对各国产生溢出效应,这种跨国溢出效应在发达国家向发展中国家的传递中更明显(Balakrishnan et al.,2011)。随着我国金融开放政策的相继落实,国际金融市场上人民币金融产品不断丰富,中国金融市场已成为全球金融市场的重要组成部分。金融开放度的提升也意味着我国经济更加容易受到境外风险的影响,我国金融市场在关注国内宏观形势变化、适应经济转型的同时,还需要在经济全球化背景下,将外部金融环境纳入考量。长期以来,银行业都是我国金融市场的主要参与者,中国人民银行发布《中国金融稳定报告(2019)》显示,截至 2018 年末,银行业金融机构资产总额 268.24 万亿元,位居全球第一,银行部门提供的间接融资占我国社会融资规模比例已达到 70.61%,银行业在我国整个金融体系中占据绝对的统治地位,加之自 2017 年金融大开放格局确立之后,银行业开放战略部署加速落实,我国主动、稳步、从容地推动银行业双向开放的步伐,一方面,外资银行“引进来”步伐加快,全面取消外资银行业务范围限制,落实外资银行国民待遇;另一方面,中资银行“走出去”成效显著,英国《银行家》杂志公布了 2019 年全球银行 1000 强排行,中资银行依旧保持领先位置。探讨外部金融压力对我国金融市场的影响,银行业至关重要。

近年来,国内经济结构加速转型、利率市场化改革、2015 年存款保险制度的引入以及政府的金融开放政策使得我国银行业竞争环境发生变化,我国银行业的发展战略和经营方式也发生显著变化。在过去我国经济高速增长,银行业市场化程度较低,企业融资需求旺盛,商业银行以融资作为主要功能,商业模式多是以批发业务为基础,以吸收存款与发放贷款的利息之差为收入来源的传统模式。近年来,我国宏观经济整体增速放缓,金融市场化进程逐步推进,资本市场发展不断完善,企业融资方式更加多样化,商业银行的净利差增长空间缩小,同时金融开放度的提升加剧了银行业竞争的程度,增加了银行拓展非传统业务的机会(Barth et al.,2004),商业银行逐步转变为批发客户和零售客户共存,利息收入和非利息收入并重的现代模式(赵洪瑞等,2019)。

............................

1.2 研究意义及目的

多数国家都经历过金融危机的困扰,这些困扰有些源于国家金融系统自身的脆弱性,但很多也是源于跨国风险外溢影响。随着跨国界金融一体化的深入,存在国际经济联系的国家鲜有能够避免国外金融风险的溢出效应。同时我国金融开放进程逐步推进,银行业稳步发展,在金融体系中体量巨大,是金融系统性风险的重要来源。由此探讨外部金融压力对我国银行业的影响在理论和现实层面都具有重要意义。

第一,考察外部金融压力下中国银行业的商业模式选择具有重要的理论意义。纵观以往的研究,相关研究可分为两大类。第一类研究的重点是对银行商业模式进行分类,并探讨每种商业模式的特征。但这一领域的研究文献多存在于欧美银行体系中,鉴于我国银行业发展起步较晚,市场化进程仍在推进,我国学者对银行商业模式的研究较少。本文关于我国银行商业模式的分类为理解我国银行经营活动和商业战略提供了新的研究视角,同时在不断变化的市场环境和监管模式下,银行商业模式分析可以为市场参与者、存款人、债权人和监管者提供有价值的参考,以更好地理解不同商业模式所附带的风险性质。第二类研究包括分别检验外部金融压力冲击在宏观经济层面如货币政策、国家实体经济的影响,在微观经济层面如石油价格和银行业内部的影响。然而,研究外部金融压力对中国银行业的溢出效应的文献较少,探讨溢出效应与银行商业模式之间的关系的文献更是微乎其微。所以本文选取了作为金融危机预警指标的金融压力指数衡量外部金融压力状况,探求外部金融压力对我国银行业风险的影响,并进一步做了归因分析探索不同银行商业模式下破产风险的驱动因素,旨在从微观层面上对金融压力跨国界溢出效应作进一步有益探讨,丰富相关研究。

第二,考察外部金融压力对我国银行业的影响具有重要的现实意义。随着经济全球化不断深入,金融一体化趋势不可逆转,我国政府正积极稳妥扩大金融业对外开放,其中涉及银行、证券、基金、保险以及期货等多个行业的多项市场准入开放和业务范围扩大。“沪港通”、“深港通”、“沪伦通”计划相继实施,外资银行准入限制逐步减少,人民币国际化进程稳步推进,我国将在更大范围内发挥金融市场对金融资源的配置作用。世界经济的紧密联系不仅加快了资本流动和信息传递的速度,也使得全球金融风险更加不可控,经济脆弱性显著增加。美国于 2015 年正式启动加息进程,这一政策向国际金融市场释放利好信号,投资者避险情绪上升,国际资本流向逆转,新兴经济体受到不同程度的打击。

..........................

2 文献综述及研究假设

2.1 金融压力溢出效应相关研究

金融压力是金融市场或者金融主体波动性的有效度量。金融市场波动性可能是由如金融资产损失的不确定性、金融市场环境的易变性等客观因素所带来的,金融主体的波动性则可能来自于对整个金融市场的预期变化等主观判断,因此金融压力是一个在压力事件下不断累积的连续变量,达到极值就会发生金融危机(Illing 和 Liu,2006)。国内外有丰富的关于金融压力指数构建的研究文献,Hakkio 和 Keeton(2009)选用包括证券市场、债券市场、利率市场等在内的 11 个指标构建了具有预测性的美国堪萨斯州金融压力指数(TheKansas City Financial Stress Index,KCFSI),全面反映了美国金融市场的压力状况。Aboura和 van Roye(2017)从不同的细分市场选取了 17 个金融变量编制了法国金融压力指数,他们发现金融压力与经济活动之间的联系是非线性的,金融压力水平比较高时,其与本国的经济活动有明显的负相关关系;而在低压力状态下,指数的变动不会引起经济活动的显著变化。赖娟和吕江林(2010)选择我国金融市场中最具代表性的银行系统、证券市场和外汇市场选取期限利差、银行业风险利差、股票市场波动率和外汇市场压力指数 4 个指标构建我国金融压力指数,为我国金融系统性风险的监控和预警提供参考意见。陈守东和王妍(2011)所构建的中国金融压力指数的 9 个指标选择不仅来源于银行系统、证券市场和外汇市场,还包括目前在我国金融体系中发挥越来越重要作用的保险行业,该研究通过马尔科夫转移模型识别了压力状态的区制特征。

目前国内外学者对金融压力的溢出效应研究主要分成四类。第一类主要研究金融压力与国际原油价格的影响关系。Chen et al.(2014)用美国堪萨斯州金融压力指数作为金融冲击的代理变量,考察金融压力冲击对原油价格的影响,研究发现金融压力冲击是原油价格波动的重要因素,金融压力会抑制原油价格的上升,其影响强度不亚于原油市场的供求冲击。Nazlioglu et al.(2015)研究美国金融压力和原油价格间的波动溢出效应。研究发现在金融危机前,原油价格波动对金融压力存在波动溢出效应,而在金融危机后,金融压力对原油价格存在波动溢出效应。在 2008 年金融危机期间,二者的相互波动溢出效应都变得更加剧烈。第二类主要研究金融压力对货币政策的影响。

................................

2.2 银行商业模式相关研究

商业模式(Business Model)一词最早由 Bellman et al.(1957)提出,商业模式的具体定义在理论界并未形成统一定论,归纳起来大致可以分为三种。第一种是盈利模式论,该理论认为企业的商业模式即为企业赖以生存的盈利手段,是企业获取可持续利润的战略规划。第二种是价值创造模式论,该理论认为商业模式是企业通过一系列业务活动为自身、合作伙伴以及客户创造价值的机制。第三种是体系论,该理论强调了商业模式的综合性,认为企业的商业模式是多因素构成的集合,它包含了企业为客户创造价值的产品及服务端,也包含了企业和合作者之间的利益共享端,同时也包含了两端之间的资金流、信息流、物流等互动机制。

关于银行商业模式的研究最早可以追溯到 1988 年。Amel 和 Rhoades(1988)从战略选择的角度提出了银行商业模式的划分,文章基于战略集团理论1,选定 16 个市场的银行及其 1978 年、1981 年和 1984 年的资产负债表变量,使用聚类分析方法将银行划分为 6 个不同的战略组,并进一步分析组间差异的重要性和组内成员的稳定性。

08 年金融危机使得银行商业模式分析有了更具实际意义的探讨,同时聚类分析算法的发展进一步推动了这一研究的进程。有研究者认为银行商业模式与一系列银行结构特征有关,是银行在多个战略方向上进行选择的结果,例如 Altunbas et al.(2011)从资本结构(资本充足率)、资产结构(银行规模和证券化)、融资结构(存款和市场融资)和收入结构(多样化收入)四个方面介绍了银行的经营特征并以此确定银行的商业模式,通过实证结果分析发现规模较小、资本充足率较高的经营传统贷款业务的银行的风险较小,收入多元化显著降低了银行风险。辛兵海和陶江(2018)用银行负债融资结构(批发融资占比)和收入结构(非利息收入占比)来反映我国商业银行经营模式,结果显示批发融资占比较高的银行,其经营风险也较高;非利息收入占比对银行业的经营风险影响并不显著。

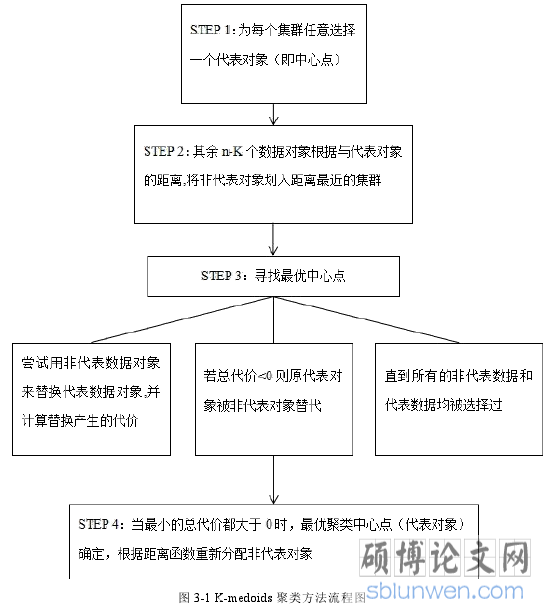

3 我国银行商业模式分类................................ 16

3.1 聚类分析算法............................. 16

3.2 我国银行商业模式分类.............................. 19

4 外部金融压力对我国银行风险水平的影响.............................. 27

4.1 基准模型............................ 27

4.2 商业模式的影响异质性考察............................... 32

5 研究结论及政策建议....................... 42

5.1 研究结论............................. 42

5.2 政策建议............................... 42

4 外部金融压力对我国银行风险水平的影响

4.1 基准模型

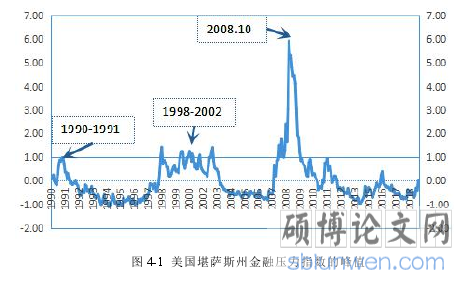

本文的主旨在于探讨外部金融压力对我国银行业的溢出效应,但由于全球金融体系的复杂性使我们无法逐一探讨,美国作为当今世界第一大经济体,在国际投资、跨境资本流动等方面都发挥着举足轻重的作用,其金融风险的溢出更有可能殃及别国,加之美元处于全球货币体系中的主导地位,美联储货币政策的变化更是牵一发而动全身,所以本文采用美国金融压力指数作为外部金融压力的代表,选用Hakkio 和 Keeton(2009)构建的美国堪萨斯州金融压力指数(KCFSI)作为解释变量。该指数选取了能够反映金融压力特征的 11 个指标包括 TED 利差、2 年的掉期利差、10 年 11期国库券新券与旧券利差,Aaa 级公司债与 10 年期国债利差、Baa 级与 Aaa 级公司债利差、高收益率债券(垃圾债券)与 Baa 级公司债利差、消费资产抵押证券与 5 年期国债利差、股票收益和国库券收益之间的相关系数、总体股票价格隐含波动率(VIX)、银行股价的特异性波动性、银行股票收益横截面利差,并运用主成分分析法构建了复合的金融压力指数。该指数选用的指标包括了证券市场、债券市场、利率市场等,全面反映了美国金融市场的压力状况,该指数越大,金融市场压力越大。从实践意义上来看,该指数能有效识别美国过去 20 年以来发生的数个金融压力时期,图 4-1 显示 KCFSI 已达到较高水平的三个不同的时期,1990-1991 年由石油危机引发的的经济衰退;1998 年秋季到 2002 年秋季这一时期内出现的多个峰值,包括 1998 年俄罗斯债务危机以及对冲基金长期资产管理公司的困境,1999 年信贷流动性问题,2000 年科技股泡沫以及 2001 年的恐怖袭击;2007 年开始的金融危机使得美国金融压力达到极值。

5 研究结论及政策建议

5.1 研究结论

本文利用银行资产负债表业务数据对我国银行业的商业模式进行分类,把银行业划分为传统型、专业型和投资型三类商业模式,并分析了不同商业模式的特征。同时我们选用美国金融压力指数度量境外的金融风险程度,采用固定效应模型考察外部金融压力对我国银行业系统的影响。研究结论可概括为:

第一,研究发现在我国的银行中多数银行从事较为传统的存贷款业务,这种传统型商业模式的银行数量在样本银行中的占比超过了 50%,国有五大行均囊括其中;也有部分银行活跃于同业市场,这种专业型银行数量占比为 22%,以城商行为主;还有一些银行资产负债端业务不主要依赖传统的存贷款业务,更倾向于金融投资,对资本市场的依存度较高,这种投资型商业模式的银行数量也占到 22%,包括了两家全国性股份制商业银行。

第二,本文的研究结果支持了外部金融压力对中国银行业有显著影响的假设,研究发现外部金融压力通过资本资产率、资产收益率和收益波动率三个方面影响银行个体风险水平,外部金融压力增加既降低了银行的资本资产率和资产收益率,又提高了银行的收益波动率,银行个体风险水平上升。

第三,本文通过商业模式的异质性考察,发现投资型银行的收益水平比传统型和专业型商业模式更容易受到外部金融冲击。从银行风险水平来看,三种商业模式均会受到外部金融压力的影响,但将风险值分解之后可以发现,与传统型和专业型银行仅在资本资产率指标上受到外部金融压力的影响不同,投资型银行的资本资产率、资产收益率和收益波动率均受到了外部金融压力的显著影响。

第四,本文选取交易性金融资产和应收款项类投资进行分样本检验,探讨投资型银行受到影响与其它两种商业模式不同的原因。研究发现持有高比例交易性金融资产的银行组的资产收益率和收益波动率均受到了外部金融压力的显著影响,持有高比例应收款项类投资的银行组的收益波动率受到了外部金融压力的显著影响,持有低比例资产的银行组的估计系数并不显著。研究结果支持了以金融投资活动为主的影子银行业务是跨境金融压力在银行系统中不可忽视的传导渠道。

参考文献(略)