第一章 绪论

1.1 研究背景及意义

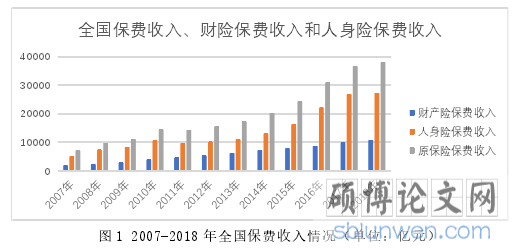

保险是现代经济的重要产业和金融体系的重要组成部分,是社会文明水平、经济发达程度、社会治理能力的重要标志。改革开放四十年以来,我国经济取得举世瞩目的成就,保险业作为我国经济发展最快的行业之一,保险市场的机构数量和保费规模快速增长。其中,我国保险机构的数量从 1980 年恢复保险业的 1家增加到 2018 年底的 235 家,全国保费收入从 1980 年的 4.6 亿元增长到 2018年的 3.8 万亿元,保险密度从 1980 年的 0.47 元/人提高到 2018 年的 2724 元/人。我国保险市场规模先后赶超德国、法国、英国、日本,排名升至世界第 2 位。我国已成为全球最重要的新兴保险市场。

按照《中华人民共和国保险法》对保险公司分业经营的规定,财产保险是保险业务其中一大基本类别,包括财产损失保险、信用保险、责任保险、保证保险等保险业务。财产保险通过发挥经济补偿、资金融通和社会管理的功能,为我国国民经济发展发挥了非常重要的作用。随着整个保险行业的快速发展,财产保险业务规模也在迅速扩大,近 10 年来,增速常年保持在 10%以上,财产保险保费收入从 1999 年的 521 亿元,增加到 2018 年的 10770.08 亿元。但在总量规模快速增长的同时,我国财产保险市场也在一些突出的问题,一是我国财产保险的保险密度与发达国家比较,仍有较大的差距;二是我国财产保险保费规模和保险密度均远低于人身险,财产险市场的发展速度落后于人身险市场的发展;三是我国财产保险市场地区发展不平衡,各地区财产保险市场规模和发展水平存在较大差异。

.........................

1.2 研究内容

本文具体可以分为以下几个部分进行探究:

第一章,绪论。首先介绍本文的选题背景和选题意义,对研究城镇化对我国财产保险需求影响的背景和现实意义进行阐述。其次,介绍全文的研究思路、研究方法、主要内容以及创新和不足之处。

第二章,文献综述。本文计划分别对国外和国内文献进行阐述,梳理现时国内外主要集中在关于财产保险需求影响因素以及城镇化对保险需求影响两方面的研究。其中,国外文献部分,对有关文献分别从理论研究方面和实证研究方面进行阐述。国内文献部分,由于国内文献以实证分析为主,本文分别重点从城镇化对保险业的影响以及对单一保险险种的影响相关研究进行阐述。最后,对现阶段研究进行总体概括,指出整体上现阶段研究的关注点与欠缺之处。

第三章,城镇化对我国财产保险需求影响的理论分析。首先对城镇化以及财产保险进行概述,并简单梳理我国城镇化发展历程以及财产保险发展历程。然后,归纳传统的财产保险需求理论,包括马斯洛需求层次理论和财险需求函数理论。基于财产保险需求相关理论,从城镇化发展带来收入和财富增加、风险暴露财产增加、居民风险厌恶水平提高以及资产损失概率提高等角度对城镇化影响我国财产保险需求的机理进行分析。为实证部分结果的解释奠定理论基础,也让研究结果有理可循。

第四章,实证模型设计。首先结合已阅读的参考文献,采用财险保费收入和财险保险密度为衡量财险需求,采用人口城镇化率和空间城镇化率为城镇化的代理变量,并选取其他适当的控制变量并设定相应的变量指标,然后进行数据样本的收集和整理。考虑到数据的相对完整性、可得性以及统计口径的一致性,从《中国统计年鉴》、《中国保险年鉴》以及中国国家统计局网站和中国银行保险监督管理委员会网站收集 2005-2017 年中国 31 个省(含自治区和直辖市)的面板数据作为样本,然后构建面板数据模型,并初步确定检验方法。

第五章,实证结果分析。采用三种估计方法对样本数据进行检验,其中以固定效应模型和随机效应模型的结果内容为主,并通过 Hausmam 检验确定以固定效应模型的结果为本文的实证结果,然后对实证结果进行分析。采用替代变量指标对模型进行稳健性检验。为进一步剖析城镇化对我国财产险需求影响因素的区际差异,将我国 31 个省分为东部、中部、西部三个地区进行区际差异分析。

第六章,研究结论与政策建议。首先简要阐述文章研究结果,基于理论和实证结果对我国财产险市场发展提出有针对性的政策建议。

..........................

第二章 文献综述

2.1 关于财产保险需求影响因素的研究

2.1.1 国外的研究成果

国外学者关于财产保险需求的研究较为成熟。Beenstock, Dickinson andKhajuria(1988)利用12个国家的截面数据验证了人均财产、责任险保费与人均GDP呈非线性关系。Ward and Zurbruegg(2000)对9个OECD因家的年度数据进行实证分析,发现经济发展与保险市场之间的相关关系显著,同时,文化、监管等因素会影响经济增长对保险业的促进作用。Main(2000)对美国上市公司的财产保险进行了实证考察,结果发现,企业的负债比例、风险成本、税收优惠政策与企业财险需求正相关,而经理人持股比例、投保企业所在的行业监管力度与企业财险需求负相关。Browne(2000)在文章中解释了财产险需求中因素的变化问题,通过对OECD国家的机动车保险和财产保险的数据对财产保险需求因素问题进行了实证研究,发现经济的发展水平对财产保险需求有显著影响。收入对于机动车辆保险需求的影响比对其他财产保险更为显著。收入、国家监管政策以及外资保险公司市场份额占比都对财产保险需求有显著影响。Esho et al.(2004)实证分析发现,财产权的法制化和明晰化对财产保险需求有显著的促进作用。Cuzick(1999)利用日本504家上市企业的数据对财产保险需求进行实证分析,行业监管对财险需求有正向影响,税收政策与财险需求有不显著的负相关关系,而破产风险、股权结构和财务危机都对企业财险需求影响不大。Outreville(2013)梳理了85篇关于保险需求影响因素的实证论文,总结了对财产保险产生影响的因素主要包括经济因素、人口因素、社会和文化因素以及结构性因素,为后人做实证研究提供了很好的参考。

..............................

2.2 关于城镇化对保险业影响的研究

2.2.1 国外的研究成果

国外关于城镇化对保险需求的影响研究,主要是通过研究城镇化对经济增长的正向影响关系,进而研究经济增长对保险需求的促进作用。Outreville(1996)指出,由于农业存在着较高的自然灾害风险,农产口价格波动较大,农业人口收入的不确定性会降低对寿险的需求,因此,农业人口的占比减少可以促进寿险需求。Lewis(1989)通过多元回归模型发现,经济发展、城镇化和人口结构均对保险需求有重要的影响。WardandZurbruegg(2000)利用多个国家的 GDP 与保险业的年度数据进行实证检验,证明各国城市化过程中的经济增长对保险业有促进作用,并且不同国家的促进效果存在着较大差别。Henderson(2003)实证得出每个国家的人口城镇化率与经济増长呈现显著正相关,相关系数约维持在 0.85 左右,而经济增长能促进保险业的发展。Swiss Re(2013)的一份分析报告指出,根据多个欧美发达国家的保险业发展指标数据和城镇化水平相关数据分析发现,城市化形成新的风险格局促进保险需求,城市化水平对一个国家或地区的保险深度有明显的促进作用。

2.2.2 国内的研究成果

国内学者在研究财产保险需求影响因素的过程中,随着我国城镇化进程的推进,也开始关注城镇化与财产保险需求的关系,并对其逐渐开展研究。

徐志峰、温建波(2013)指出,城镇化打破了通过血缘和土地形成的社保互助共保体,居民对保障的需求会转向商业保险,同时,城镇化会加速居民财富的累积,增加居民对财产保障的需求。因此,城镇化与保险发展程度呈正相关。贾立文等(2014)通过面板分位数模型实证发现,人口因素对非寿险保险深度呈现显著的负向影响,城镇化水平对非寿险深度呈现显著的正向影响。杨汇潮(2014)利于 ECM 实证模型分析发现,城镇化率每增加 1%,保险深度提高 0.6114%,保险密度增加 5.26465%,并且城镇化率对人身险的正向影响强于财险。藏志谊等(2015)利用我国 30 个省份 2001-2012 的面板数据实证分析,发现在全国维度下,城镇化与保险业发展的耦合度和协调度呈上升趋势,东部的耦合协调度大于中部,中部稍强于西部。

第三章 城镇化对我国财产保险需求影响的理论分析....................10

3.1 城镇化和财产保险的基本概述 ................... 10

3.2 传统财产保险需求理论 .................... 13

第四章 城镇化对我国财产保险需求影响的实证模型设计..................18

4.1 变量的选取............................. 18

4.2 数据来源与样本选取 .............................. 21

第五章 城镇化对我国财产保险需求影响的实证结果与分析................................22

5.1 描述性统计分析.......................... 22

5.2 相关性检验................................ 22

第五章 城镇化对我国财产保险需求影响的实证结果与分析

5.1 描述性统计分析

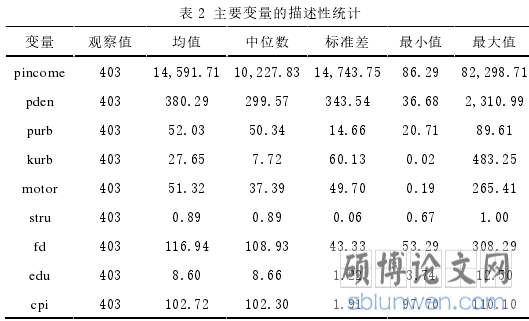

表 2 给出了本文主要变量原始数据的描述性统计结果。从表 2 可以看出,全国范围内,财险保费收入的均值为 14,591.71,而中位数为 10,227.83,而财险保险密度的均值为 380.29,中位数为 299.57,说明财险保费收入和保险密度分布存在不平衡。财产保险密度的均值为 380.29 元/人,而在 2017 年,全国人身险保险密度的平均值为 1923.86 元/人,两者差距很大。这表明,相比起我国人身保险,财产保险业务的发展仍存在很大的发展空间。

第六章 结论与政策建议

6.1 研究结论

在我国积极推进城镇化建设的宏观背景下,保险业也迎来了快速发展的新机遇。本文结合传统的保险需求理论以及国内外学者关于城镇化与保险需求的研究,基于我国 31 个省(包括自治区和直辖市)2005-2017 年数据样本,构建面板数据模型进行实证分析,发现城镇化对财产保险需求有显著的促进作用。

从以上实证结果表明,在全国维度下,人口城镇化与财险保费收入和财产保险密度表征的财险需求均呈显著的正相关关系。人口城镇化率每增加 1%,会使以保费收入为衡量指标的财险需求相应地增加 2.265%,使以保险密度为衡量指标的财险需求相应地增加 2.838%。空间城镇化率每增加 1%,会使以保费收入为衡量指标的财险需求相应地增加 1.291%,使以保险密度为衡量指标的财险需求相应地增加 1.167%。因此,城镇化有助于财险业务发展,对于提高财险保险密度有积极的作用。

在地区维度下,人口城镇化对东、西部地区的财险保费收入和保险密度呈现显著的正相关关系,对中部地区的影响同样为正,但结果不显著。而空间城镇化对东、中、西部地区的财险保费收入和保险密度均呈现显著的正相关关系。

参考文献(略)