1 绪论

1.1 研究背景和意义

1.1.1 研究背景

市场汇率是外汇市场中供给需求交易形成的资产价格,对一国宏观经济的稳定起着重要的作用。为了更好发挥市场机制配置国内外两种资源的作用,增强人民币汇率弹性,我国央行为推进人民币汇率市场化机制改革做出了许多探索。

2005 年 7 月,中国央行宣布人民币汇率开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。截止到 2008 年,人民币已经对美元升值19%,但是由于受到全球金融危机的影响,2008 年 7 月人民币停止了升值趋势,人民币兑美元汇率又重新回到了汇改前盯住美元的状态。在这种形势下,2010 年 6月 19 日央行决定进一步推进人民币汇率形成机制改革,增强人民币汇率弹性。之后在扩大人民币汇率波幅限制方面出台了相应措施:自 2012 年 4 月16 日起,银行间即期外汇市场人民币兑美元交易价浮动幅度由 5‰ 扩大至 1%1;自 2014 年 3 月17 日起,银行间即期外汇市场人民币兑美元交易价浮动幅度由 1%扩大至 2%2。这些举措意味着人民币双向波动将更加频发,市场对人民币汇率的决定性作用将越来越突出。

2015 年 8 月 11 日,央行宣布调整人民币对美元汇率中间价报价机制,做市商参考上日银行间外汇市场收盘汇率,提供中间价报价。这个举措将进一步推进人民币汇率的市场化进程,意味着市场将占据主导力量。2016 年10 月1 日,人民币正式加入 SDR 货币篮子,权重为 10.92%。这一标志性的事件,意味着人民币将会被世界大范围使用、国际货币地位提高,国际金融市场上对人民币的需求也会日益增加,为人民币国际化奠定一个良好的基础。

.............................

1.2 研究内容和方法

1.2.1 研究内容

本文主要研究了宏观经济数据的预期偏差对人民币汇率收益率水平及其波动率的影响,主要考察了在岸和离岸人民币/美元汇率收益率及其波动率是否会受到宏观经济数据预期偏差的影响和哪些类别的宏观经济信息会对人民币汇率产生影响,以及检验人民币美元市场的有效性问题,即宏观经济信息对人民币汇率的影响能否在宏观经济数据公布当天完全反应出来。具体分为以下五部分进行写作:

第一部分为绪论。本章首先介绍论文的研究背景及研究意义,然后说明文章的主要研究内容、研究方法及结构安排,最后指出本文可能的创新之处。

第二部分为国内外研究综述。本章就现有文献进行梳理整合,从宏观经济信息对汇率影响的解释力度、宏观经济信息对汇率影响的非对称性和宏观经济信息对金融市场收益率及其波动率的影响这三方面进行归纳总结,依次整理国内外学者在这方面的研究现状及发展趋势。

第三部分为理论分析。分别介绍了有效市场假说和汇率决定的新闻模型,指出资产价格的不同是所有信息在不同效率的资本市场中传递的结果,并进一步阐明宏观经济信息、市场效率和资产价格之间的联系。

第四部分为实证研究及其结果分析。首先对变量指标选取、模型构建、选取的样本区间、数据的来源及其筛选处理过程进行介绍;其次对两组汇率收益率的时间序列数据进行平稳性检验,并对所选取的宏观经济信息数据进行描述性统计;然后构建多元回归模型并分析不同类别的宏观经济信息对离岸人民币汇率和在岸人民币汇率收益的异质性影响;最后基于EGARCH-M 模型探讨宏观经济信息指数对人民币汇率收益波动率的影响。

第五部分为结论和建议。本章在总结上述的实证结果的基础上,为外汇市场参与者和政策制定者如何促进我国外汇市场的发展提出针对性地参考建议。

..............................

2 文献综述

2.1 国外研究综述

国外学者基于新闻模型对汇率变动的研究较多,并且研究对象主要集中在欧美等发达国家。这些研究大致可以分为宏观经济信息影响汇率的解释力度、宏观经济信息对汇率影响的非对称性和宏观经济消息对金融市场资产收益率及其波动的影响这三个方面。

(1)宏观经济信息影响汇率的解释力度

主要研究有:Dominguez et al.(2006)利用一系列新闻报道的日内影响考察了传统的宏观经济新闻是否是可以解释汇率变动的唯一新闻,结果表明,标准基本面、非基本面新闻和订单流都很重要,非定期新闻和新颖的非基本面新闻对日内汇率回报和波动性都表现出统计上显著,在面临更高的市场不确定性期间新闻对汇率及其波动性的影响更大。Evans et al.(2008)研究了新闻对汇率的影响是否有一部分是通过交易传递以及宏观经济消息是否能够加剧订单流的波动率,他们认为,在新闻总价格效应方面,诱导型订单流的解释力度占三分之二,直接新闻消息的解释力度占三分之一,结果表明在解释外汇市场汇率波动时新闻消息比定期公告具有更强的显著性。

Berger et al.(2009)使用价格、交易量和高频率签约订单流将汇率波动率与信息流联系起来,通过市场中的订单流量来衡量该信息的价格敏感度,结果显示市场对信息的敏感性随时间变化并且能够解释几乎所有波动率的长期变化。Ehrmann et al.(2005)基于日度数据分析了宏观经济基本面新闻对美元/欧元汇率的影响,解释力度达到75%,很好地解释了外汇价格变化的方向。另外,研究结果表明在市场不确定性较高且出现负面或大幅冲击期间,汇率对宏观经济基本面新闻的反应更为强烈,给大多数投资者例如共同基金、养老基金和散户投资者提供了较高的参考价值。Omrane et al.(2016)研究了全球金融危机期间欧元、英镑和日元外汇市场汇率对美国不利或有利新闻的反应,他们认为一个月内的公告年表很重要。对于大多数美国新闻公告而言,在危机期间汇率对新闻的波动性反应较大;在风险高涨期间宏观经济基本面和汇率的传统关系可能不会成立。

............................

2.2 国内研究综述

相比较而言,国内学者研究宏观经济信息对汇率的影响较少,主要研究有:魏英辉(2009)利用日度汇率数据研究了2006年1月-2008年7月宏观基本面新闻对人民币汇率的影响,发现基本面新闻对人民币即期汇率变化的影响不大,解释力度只有 5%左右,而NDF 汇率由于市场化程度较高解释力度达到 8%,并且人民币汇率变化对美国经济变量的预期偏差更为敏感。陈平和李凯(2010)基于月度汇率数据并以四种宏观汇率决定模型为基础,探究了汇改后人民币兑美元汇率与宏观基本面的关系并分析了模型的可预测性和预测能力,得出结论:泰勒模型的预测能力最强,简单的随机游走模型位居其后,并且中国的通货膨胀率基本面对人民币兑美元汇率的波动影响最大。

刘晓峰和曹华(2012)以加入宏观经济信息的 GARCH 模型为基础的VaR方法对外汇风险进行了度量,并探讨了中美两国的宏观经济信息对外汇市场的影响,结果表明中美两国的货币政策、零售业、投资、消费和房地产行业等消息发布的当天,市场出现异常收益率;中国货币政策和消费信息、美国贸易和消费信息会引起外汇市场的波动加剧并且具有一定的持续性。朱孟楠(2018)将“新闻”定义为实际值与预期值之差,研究发现,对中国宏观经济新闻的高估(即预期值大于实际值)和对美国宏观经济新闻的低估(即预期值小于实际值)都会使人民币发生贬值,此外,他还构建了中美经济不确定指数以此分析中美的经济不确定性对人民币汇率的影响,结果表明中国的经济不确定性会加剧在岸和离岸人民币汇率的波动,而美国的经济不确定性对在岸人民币汇率波动的影响较小,同时会使得在岸人民币发生贬值。

3 理论分析..................................15

3.1 有效市场假说............................15

3.2 汇率决定的新闻模型........................16

4 宏观经济数据的预期偏差对人民币汇率影响的实证分析...................19

4.1 数据来源、处理与变量定义..........................19

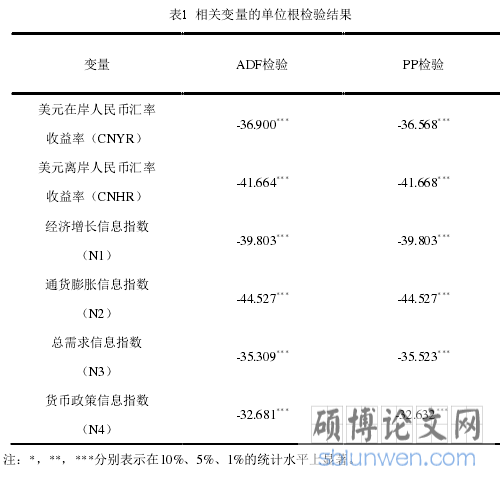

4.2 平稳性检验...................22

5 研究结论与政策建议..............................44

5.1 研究结论...................44

5.2 政策建议........................45

4 宏观经济数据的预期偏差对人民币汇率影响的实证分析

4.1 数据来源、处理与变量定义

2005年的汇改实现了“事实上的”固定汇率制度向管理浮动汇率制度的转变,而2008年7月—2010年6月又回到了盯住美元的状态,之后2010年6月19日央行重启汇改。鉴于此,为了提高模型的拟合程度,拟选用2010年6月19日—2019年6月28日为样本区间。

4.1.1 宏观经济指标

工业增加值代表了实体经济的表现,可大体上反映一个国家的经济发展情况,根据“社会总需求=消费+投资+净出口”这个恒等式,社会消费品零售总额、固定资产投资、进口总额和出口总额代表了实体经济总需求的三大方面。工业增加值、社会消费品零售总额和固定资产投资等指标反映了一个国家的投资产出水平,当社会总产出增加,则出口增加,导致本币升值;CPI 和 PPI 是衡量通货膨胀的两个典型指标,许多研究都表明通货膨胀与金融资产收益率存在显著的负向关系,当 CPI 和 PPI 上升,央行将会提高利率,导致资本流入,从而本币会发生升值。但是从传统理论上来说,当通胀加剧后,本币的购买力下降,本币相对贬值,因此也有部分研究表明 CPI 与人民币汇率收益率呈现正向的关系;广义货币供应量(M2)最能代表我国货币政策的变化,大量研究结果都证明了货币政策会对资本市场的资产收益率产生显著的正向影响,当央行增加货币的供应量,公众手中持有的货币增多,从而刺激消费、进口增加,导致本币贬值。

5 研究结论与政策建议

5.1 研究结论

本文选取2010年6月19日- 2019年6月28日的日度数据,基于多元回归模型和EGARCH-M 模型分析了宏观经济数据的预期偏差对人民币兑美元汇率收益水平及其波动率的影响。研究结果表明,部分宏观经济信息变量会对人民币汇率产生影响,并且大都是以滞后项的形式影响人民币汇率的,但是也有部分宏观经济信息变量对人民币汇率的影响并不显著;宏观经济数据的预期偏差对在岸和离岸人民币市场的影响是不同的,预期之外的“好消息”(宏观经济数据的实际公布值高于市场预期值)和预期之外的“坏消息”(宏观经济数据的实际公布值低于市场预期值)对人民币汇率收益波动的冲击也是存在差异的。具体结论如下:

(1)就在岸人民币汇率收益水平而言,首先,从不同类别的宏观经济信息指数来看,只有货币政策信息指数对在岸收益率产生显著的正向影响,即对货币政策变量的低估(实际值>预期值)会提高人民币兑美元汇率的收益水平,对在岸人民币具有贬值效应;其次,从具体宏观经济信息变量来看,预期之外的 CPI增速、出口总额增速、进口总额增速和广义货币供应量增速变化都会显著影响人民币汇率的收益水平:公众未预期到的出口增速上涨会降低人民币兑美元汇率的收益水平,促使美元下跌,对在岸人民币产生升值效应。而对 CPI 增速、进口总额增速和 M2 增速的低估均会促使在岸人民币贬值,美元汇率上涨;最后,2015年“811 汇改”和 2016 年 10 月 1 日人民币入 SDR 均会显著影响在岸人民币收益率的变化,2015 年“811 汇改”对在岸人民币具有贬值效应,而 2016 年 10 月1 日人民币入 SDR 对在岸人民币具有升值效应。

(2)就离岸人民币汇率收益水平而言,首先,从不同类别的宏观经济信息指数来看,对总需求类别的宏观经济数据的低估和对通货膨胀、货币政策类别的宏观经济数据的高估都会对离岸人民币产生升值效应;其次,超乎市场预期的工业增加值增速和出口总额增速的增加均会显著降低人民币兑美元汇率收益率,即促使美元贬值,人民币升值。而 CPI 增速、PPI 增速、进口增速和 M2 增速的超预期偏差会显著提高离岸人民收益率水平,对人民币具有贬值效应。

参考文献(略)