笔者通过发卡机构的规模经济效应,发卡机构和其他机构之间以及机构和个人之间的博弈现象,发卡机构和个人之间由于信息不对称引发的道德风险和逆向选择问题,从理论上揭示了共债风险向信用卡发卡机构传导并影响的外部性和内部性因素,明确了共债的形成和发展有其内在的逻辑机理。并通过共债的资金链和信息链,明确提出了存在三条典型的共债风险向信用卡发卡机构影响传导的路径,在理论上揭示了共债和信用卡逾期存在一定的内在逻辑关系。

1 绪论

1.1 研究背景和意义

1.1.1 研究背景

根据中国人民银行发布的《2019 年第二季度支付体系运行总体情况》数据显示,其中信用卡逾期半年以上的未偿信贷总额达到 838.84 亿元,占信用卡所有应偿信贷余额的 1.17%,多年来一直保持上升趋势。

在越来越严格的金融行业强监管背景下,各类信贷资产的风险开始显现。根据招行,交行,浦发,平安,中信等上市银行官网提供的年报数据显示:2019 年信用卡行业风险明显上升,不良率水平快速上升,信贷资产质量隐忧初显。

其中,平安银行 2019 年半年报中提到①,由于经济下行,共债风险传导,信贷行业风险整体抬升,该行零售产品的不良率也因此有所上升,截至 2019 年 6 月末,该行个人贷款不良率 1.09%,较上年末上升 0.02 个百分点。其中:信用卡不良率 1.37%,较上年末上升 0.05 个百分点。

招商银行 2019 年半年报数据同样也显示②,基于共债风险因素,该行的信用卡贷款的不良率为 1.30%,较去年末提升 0.19 个百分点。

中信银行 2019 年半年报中也有类似表述③,2018 年以来,随着共债群体扩大,各类贷款机构竞争性放贷,积聚了信用风险,这类客群的资产质量整体承压,并不断向信用卡发卡机构进行传导。

金融行业内部和外部的各类共债对零售资产业务,尤其是信用卡业务带来的影响已经开始显现。

.......................

1.2 研究内容和方法

1.2.1 研究内容

本文研究的主要内容是信用卡行业内和行业外的共债如何对信用卡的逾期产生影响。理论部分主要是通过经济学有关理论阐述了共债和信用卡逾期产生并不断发展的动因,提出了共债风险传导到信用卡发卡机构的内部机理和有效路径。实证部分主要是通过选择某银行信用卡发卡机构贷后管理的抽样数据,结合这些客户在人行的征信报告情况,提取有关共债相关的外部变量数据,通过构建的有效的共债指标体系研究内外部共债对于信用卡逾期的实际影响情况。

本文在论文框架安排上分为七个部分。

第一部分,介绍了本文研究的背景和意义,通过行业数据梳理,发现共债风险已经在信用卡行业传导扩散。基于该研究领域较为新颖,指出了本文研究的主要特色和可能不足。

第二部分,通过梳理国内外相关研究文献,总结了在信用卡逾期违约,互联网共债发展,共债风险影响和共债问题解决方面的历史研究情况。

第三部分,对信用卡和共债进行了概念界定,提出了共债的广义定义。从信用卡发卡市场,发卡机构角度展示了行业内共债的发展现状;从居民债务杠杆率,偿债比率,互联网共债等宏观角度展示了行业外共债的发展情况;结合内外两方面共债,从未偿信贷余额,延滞率方面指出了在共债等各类因素作用下对信用卡逾期的总体影响。

第四部分,阐述了共债产生,发展和对信用卡行业进行传导的理论基础和实现机理。一是利用规模经济理论揭示了共债产生的外部性诱发因素;二是从博弈论的角度阐述了各类机构之间,各类机构和客户之间的非合作博弈现象,进一步揭示了共债发展的内部性竞争因素;三是从信息不对称引发的逆向选择和道德风险的角度分析了共债风险传导的微观个体因素。

第五部分,在理论分析基础上,结合实际可获得的央行征信报告数据和相关字段变量,构建了相关共债指标体系,提出了有关的研究预期和假设。

第六部分,在前文基础上选择某商业信用信用卡的贷后管理数据,通过构建多分类的 Logit 模型分析了不同共债指标对于逾期违约的不同影响表现,并使用模型进行了数据预测。

第七部分,结合理论和实证分析,给出相关政策和建议。

.........................

2 文献综述

2.1 信用逾期的研究

信用风险的产生是还款能力和还款意愿这两者共同作用的结果。彭红枫和叶永刚(2011)通过建立了一个 N 期的模型量化了借款人的动态的还款意愿,一方面表明借款人会通过比较还款的成本与机会成本大小来决定是否偿还债务,另一方面也揭示了还款意愿和贷款价格之间呈现出负相关关系,这为我们可以通过降低借款人的还款成本进行债务清收提供了依据。

在信贷理论中,借款人的还款能力和还款意愿共同影响着贷款的逾期与否,针对还款意愿中的违约成本,作为“理性人”,将衡量不同的成本,进行按期进行还款的选择(孙自通,2015)。这是又进一步从法律的角度分析了在有限的还款能力下,共债的借款人将优先选择偿还综合违约成本低的债务的方向。陆闻宇(2016)使用层次分析法覆盖了网络信贷还款意愿涉及的各类成本因素并比给出了排序,包括信用记录,借款利率,额外费用即逾期利息,违约罚息,其他费用,法律诉讼,黑名单,催收压力等,指出信用记录和法律诉讼相对影响较大,应加强法律监管和惩罚手段,是增加违约成本的最有效方法。在信贷双方信息不对称的情况下,声誉机制能够约束 P2P 平台中理性借款人的行为,使其放弃违约带来的短期效益而选择守信带来的长期收益(章宁,于成龙和王舞宇,2019),他们同时实证发现借款利率等与逾期率成正比;违约成本与逾期率成反比。吕勇斌,姜艺伟和张小青(2016)也通过实证提出了借款利率与逾期行为之间的反向关系,并指出网贷存在存在羊群行为现象,有过借款的人更容易继续借款。这些容易诱发放贷机构之间的存量博弈,容易产生共债现象。

............................

2.2 互联网共债的研究

谢平和邹传伟(2012)指出互联网金融模式是一种不同于传统商业银行间接融资,也不同于资本市场直接融资的第三种融资模式,它的支付方式,资源配置都不同于传统金融。吴晓求(2015)指出互联网金融作为一种全新的金融业态,它的内核性风险更多的表现为透明度风险,外置风险则更多的表现于技术和系统安全性,风险的叠加性相对明显。互联网金融是一个谱系概念,在发展上存在着边际成本递减和网络效应,去中介化的交易降低了成本,减少了信息不对称(谢平,邹传伟和刘海二,2015)。李克穆(2016)提到互联网金融在发挥普惠创新助推电子商务等积极作用的同时,也存在突出的业务,技术,信用,法律和监管风险。

关于互联网贷款等金融体系外因素对金融机构以及信用卡发卡机构的信贷违约的研究方面,李明选(2015)比较全面的阐述了互联网金融对传统金融的冲击影响,关于风险影响方面,运用计量模型得到伴随互联网金融的发展,银行业的信用风险整体收敛,呈下降态势,但是互联网金融明显放大了传统金融的信贷风险的结论。同期的金涛(2015)通过关联业务的金融资源配置和用户效用无差异曲线分析,从理论上推导出了互联网金融与商业银行业务存在替代和补充关系,其中 P2P 网贷对银行贷款业务存在补充效应。张丹丹(2015)从利率弹性角度也给出了对商业银行存贷款替代效应的观点。王锦虹(2015)通过构建互联网金融对商业银行影响的测度指标体系,发现互联网金融对商业银行的负债影响较大,也就是贷款类业务的竞争和风险传导。互联网金融对商业银行信用卡一般是通过网络银行业务的中介作用实现对信用卡业务的溢出效应,替代效应不明显(罗长青,李梦真和杨彩林等,2016)。徐向颖(2018)进一步指出了互联网金融对传统商业银行信用卡业务存在上述的多重影响。

...........................

3 信用卡和共债的现状分析 .................................... 14

3.1 概念界定.....................................14

3.2 信用卡概述............................15

4 共债对信用卡逾期影响的理论分析 .............. 25

4.1 信用卡逾期的传统因素简述...................................25

4.2 信用卡逾期的共债因素理论分析.........................26

5 影响信用卡逾期的共债指标体系构建 .......................... 34

5.1 构建基本原则..................................34

5.2 共债指标筛选..............................34

6 Logit 模型实证分析

6.1 模型设定

如果被解释变量是一个分类变量,而解释变量是与之有关的因素,被解释变量的取值是离散的概率型分布,不满足线性回归的基本假定要求,不能使用一般的线性回归方法来处理。一般适合采用定性响应模型来处理,定性响应模型实质是一个概率型模型,即在给定自变量的条件下,分析因变量属于某种类型的概率,比较常见的有 Logit模型,Probit 模型等。这两类模型没有本质区别,他们的函数图像比较类似,采用的概率密度函数不一样。如果自变量中连续型变量较多,并且残差符合正态分布,则可以使用 Probit 模型,Probit 模型中回归系数的可解释性一般弱于 Logit 模型。

本文中需要研究的对象是信用卡的逾期程度,被解释变量属于多分类情形;构建的共债指标解释变量都进行了分类分组,相关控制变量也主要以定性分类变量为主,连续型解释变量极少,因此本文主要采用 Logit 模型进行实证研究。

.......................

7 结论和政策建议

7.1 结论

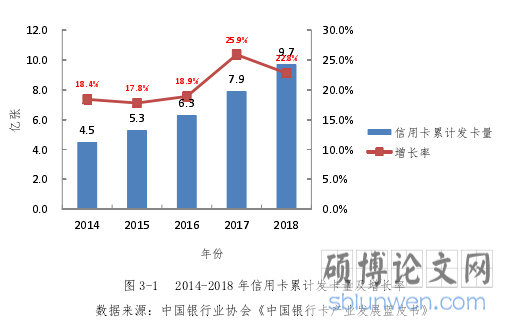

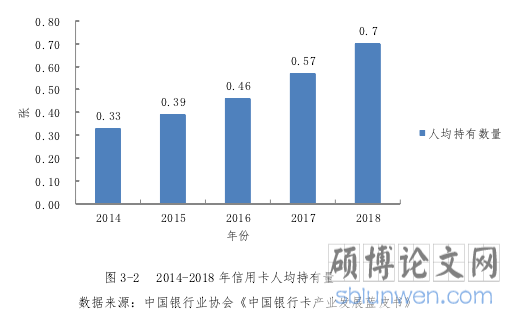

结论一:从宏观上看,全国性发卡机构数量众多,信用卡发卡机构之间竞争激烈,使得人均持卡量长期保持增长趋势,信用卡行业内部的共债规模在持续扩大;居民债务杠杆率和偿债率两个指标都处于历史高位,居民总体债务规模仍处在快增长的通道,即使在当前互联网金融风险专项整治的背景下,更方便快捷的互联网贷款仍保持着发展惯性,这些因素都更进一步扩大了外部共债人群。因此在当前阶段,信用卡行业将持续面临共债群体规模扩大和共债风险传导影响的发展现实。

结论二:通过发卡机构的规模经济效应,发卡机构和其他机构之间以及机构和个人之间的博弈现象,发卡机构和个人之间由于信息不对称引发的道德风险和逆向选择问题,从理论上揭示了共债风险向信用卡发卡机构传导并影响的外部性和内部性因素,明确了共债的形成和发展有其内在的逻辑机理。并通过共债的资金链和信息链,明确提出了存在三条典型的共债风险向信用卡发卡机构影响传导的路径,在理论上揭示了共债和信用卡逾期存在一定的内在逻辑关系。

结论三:通过利用当前央行征信报告中提供的共债基本信息,共债行为信息,共债违约信息,潜在共债需求信息四个维度构建的 6 项共债评价指标,通过实证结果表明,贷记卡额度总使用率,他行贷记卡最近 12 个月还款异常笔数,最近 6 个月内查询机构数,未销户的发卡机构数,贷款最近 12 个月还款异常笔数共 5 项共债指标表现出较为显著的相关性。本文构建的多分类 Logit 模型对于严重违约和不违约预测具有较高的区分度,预测准确率达到了 80%左右。

参考文献(略)

论共债对信用卡逾期的影响范文

论文价格:150元/篇

论文用途:硕士毕业论文 Master Thesis

编辑:硕博论文网

点击次数:

如果您有论文相关需求,可以通过下面的方式联系我们

点击联系客服