1 绪论

1.1 选题背景

基金是当前市场中受投资者追捧的众多理财产品中的一种,它由基金经理或团队共同进行管理操作,投资者根据投资份额比例大小分为个人散户投资者和大型公司投资团队,投资期间收益与风险并存且由所有投资者共同承担。我国基金市场的发展较晚于海外成熟基金投资市场,然而随着我国金融市场的不断拓展,以及当前存款利率不断受海外金融市场的波及而导致的同向下行,目前基金已经成为大多数投资者为追求较高收益而广泛参与的主要投资产品形式。

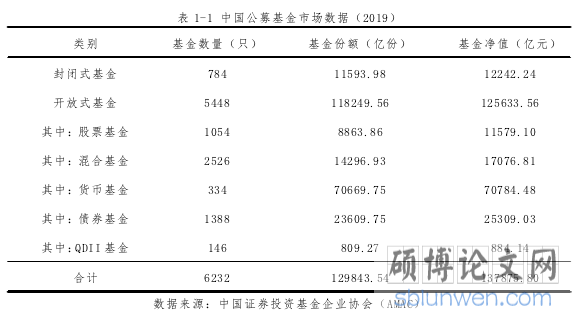

1991 年 7 月,由珠海国际信托投资公司公开发行的国内第一只名为“一号珠信物托”基金正式成立。该基金规模大约为 6930 万元人民币。经国务院证券委员会正式批设,我国最早的封闭式证券类投资级基金“基金开元”和“基金金泰”于 1998 年 3月 27 日募集成功并上市。随后,我国的第一只开放式基金“华安创新”也于 2001 年正式成立,随后金融市场便伴随着开放式基金规模的不断扩张而得到了快速地发展。截至目前,市场对开放式基金的规模扩充完全超过了封闭式基金的存在,也因此让其成为了证券投资基金市场中的主要组成部分。

.......................

1.2 选题意义

本文研究的是关于基金经理个人特征对我国基金收益的影响分析。基金的有效收益都与基金经理的抉择和判断紧密联系。换而言之,基金经理这一角色应当基金中最主要的参与者和管理者之一,他们的职责就是直接参与并主动管理基金池。而在当前基金市场蓬勃发展的过程中,信息不对称的问题越发明显甚至无法避免,所以也使得不同的基金经理所表现的业绩方面有着不同的差异。

本文以国内外相关研究领域的成熟模型为基石,强化深入研究基金经理的个人特征这一相关影响因素,并尝试探索新的影响因素的存在价值,继续针对我国基金经理个人特征因素对股票型基金的业绩的影响这一总框架进行实证论证与分析。因此,关于股票型基金经理个人特性与基金收益这层关系的课题具有重要的研究价值:

首先,本文的课题研究为已存在的或者潜在的个人及公司投资者在未来投资选择股票型基金时提供一定的理论与数据借鉴。当未来投资选择股票型基金时,投资者为了更好的从自身角度避免信息不对称所带来的弊端,一方面要查找关于所选股票型基金的背景公司的相关经营情况,另一方面同样需要考察了解其直接经营操作的基金经理的个人特征。

其次,从基金公司角度来看,该方向的论文课题的持续性更新研究能够为基金公司在选择合适的股票型基金经理提供一定的建议与意见。

最后对于未来金融人才的培养来说,有着一定的借鉴意义。对于是否某些个人特性的变量与基金事业的发展有着相关关系,以上的种种即将验证的关系对未来大学学院的人才培养和孵化器产业园都能起到着一定的作用。

..........................

2 国内外文献梳理

2.1 国内研究现状

中国在该方面的研究起步较晚,具体形成相关方面的研究是从 2004 年开始。罗真和张宗成(2004)的研究表明基金经理的年龄和经验都会对基金业绩的表现产生影响。其中,经验丰富的基金经理不会受他人过多的影响,比较有自己独特的判断力和决断力,自有一套见解。但是经验相对匮乏的年轻基金经理人则易受到他人的影响,特别是前辈的影响。但具体的男女性别在基金业绩上的变化没有显著性。

宋洁、肖冬荣(2005)则是从基金经理从事这一行业的时长,是否考取 CFA 证书这两个角度为主要思考点进行了相关的理论与实证分析。他们的研究显示出这样的结论:基金业绩起伏波动较小的基金,经营他们的基金经理的入职时间确实存在着比基金业绩波动较大的基金经理要长久一些的事实,而且时间越长,这一特征的显著性越高。在是否考取 CFA 这个问题上,结果显示的是并没有太强的显著性,即有 CFA 的基金经理所经营的基金业绩似乎没有想象中应该的那么优秀。然而不可否认的事实是,持有 CFA 证的基金经理人会更容易被公众投以更高的期许和关注度,更容易被选为合格的应聘者。

李豫湘等(2006)在基金经理年龄这个问题上,得到了与前辈们相似的结论:年龄大的基金经理在把控基金风险上有比较高明的方式与方法,但是相对而言基金的收益并不会很理想,基本处于一个较为稳定的状态,不会因为熊市的突然变动而发生很大的损失,但同样地,也很难因为牛市的到来就使所管理的基金业绩让人刮目相看。他们还得到一个有意思的结论,就是基金经理如果在当前公司任职时间长,也能表明他们比较认可并且是喜欢甚至是热爱自己的工作,不会总想着高频率更换工作,反而能够投入更多的时间和精力,经营自己旗下的基金,所以跳槽越少的基金经理相对来说他们的基金业绩也更相对稳定一些。

.........................

2.2 国外研究现状

由于经济发展等原因,国外出现对基金业绩与经理人的选择两者之间的关系的研究相较于国内更早,因此外国学者在基金研究层领域为国内的研究奠定了一定的基础。Treynor & Mazuy(1966)是研究基金经理对基金业绩影响这一领域的相关理论开拓者。他们以 CAPM 曲线为原始研究模型,通过挖掘基金经理对金融投资市场的判断决策能力这一个人特性因素,从而验证基金经理是否有确定的能力去预测未来基金市场的发展走向这一猜想。然而通过将在市场较好发展时增加相应影响市场的β值和市场下坡时减小的β值相结合后,最终展现出的 CAPM 模型却不是所谓的固定斜率的直线关系,而是一条斜率会随市场波动不断改变的曲线,最终两位学者在原模型的基础上建立了一个全新的名为“T-M 模型”的二次回归模型。

Henriksson and Merton (1981),两位学者通过探讨发现如果只是将基金经理的能力和无风险收益率进行对比,是根本无法表述出基金经理的能力高或低的具体数据,因此他们通过增加了一个虚拟变量,用以展现出与基金经理的能力水平有关的参考值。两位学者通过筛选出的于 1968 年至 1980 年间的美国约 120 只共同基金的月收益率值作为研究的参考样本数值,进行相关的实证研究分析。数据验证表明β值大于零的基金大约占总量的 50%(即约为 60 只基金);而其中只有约 17%占比的基金业绩(即 10只基金)呈现出较高的显著性要求;但同时,最终仅有 3 只基金的α值是大于零的并且呈显著性要求。整体说明了这些基金经理个人的选择能力和抉择时机的能力都是呈现非显著性的情况。

............................

3. 我国基金经理个人特征与基金现状分析................................12

3.1 股票型基金公司的业绩特点..............................12

3.2 股票型基金和基金经理的现状分析................................15

4. 样本理论分析与研究设计...............................22

4.1 样本选择与数据来源...................................22

4.2 变量的定义.......................22

5. 实证结果分析............................28

5.1 变量的描述性统计分析..................................28

5.2 样本变量间的相关性分析..................................30

5 实证结果分析

5.1 变量的描述性统计分析

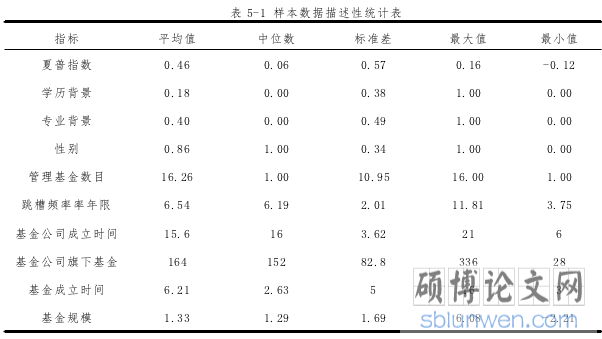

本文的研究样本数据选取的样本有效数据期间为 2016 年 1 月 1 日到 2019 年 11 月30 日,通过上述本文所详细叙述的筛选标准与要求,最终得到 145 个有效且符合要求的样本数据。本章节将开始进行系统的模型分析,首先是对数据中的各个变量进行的描述性统计分析,包括平均值,中位数,标准差,最大值和最小值先进行描述分析,具体数据的展示如下表 5-1 所示。

..........................

6 结论与建议

6.1 结论

本文首先对国内外相关的课题研究文献按照时间先后顺序进行了整理与总结,综合国内外的文献研究,我们能够总结出就整体而言,关于基金经理的个人特性对不同类型的基金业绩是否存在直接或者间接的影响等方向的相关课题研究已经有了一定的成果。大量的实证结果都表明基金经理个人的投资风格和抉择判断能力都会对基金的收益带来不同程度的影响。其次,本文以国内外相关研究领域的成熟模型为基石,强化深入研究基金经理的个人特征这一相关影响因素,并尝试探索新的影响因素的存在价值,继续针对我国基金经理个人特征因素对股票型基金的业绩的影响这一总框架进行实证论证与分析。本文选取的数据参考有效时间范围为 2016 年 1 月 1 日到 2019 年11 月 30 日。因此在数据筛选时选择了基金成立时间为 2016 年 1 月之前的,且至少这三年为持续经营的股票型基金,共留下 528 只基金为筛选后符合要求的股票型基金。再从基金经理的个人特征是否可被搜集量化进行对样本的具体筛选。由于筛选过程中发现,部分被选中的股票型基金在样本给定的期间内更换过至少一位持续经营管理的基金经理,因此为了之后的模型建立更为准确的数据范围,决定将同一只基金在 2016年至 2019 年 11 月 30 日样本给定期间由至少两位经理经营管理过的进行剔除,换而言之,最终挑选的样本是选择在所选范围期间内一只股票型基金一直由且只有一位基金经理进行持续经营管理的,共计 145 只。这 145 只股票型基金样本最终为完全符合要求的样本数据。

参考文献(略)