1 绪论

1.1 研究的背景及意义

高端装备制造业具有技术密集、资本密集、工业附加值高、成长空间大和带动其他产业发展能力强等特点,是一个国家综合竞争实力的重要标志。根据《国务院关于加快培育和发展战略性新兴产业的决定》分类标准,其二级子行业包括航空装备产业、轨道交通产业、海洋工程装备产业、智能装备产业和卫星及应用产业这五个细分产业。

高端装备制造业作为我国长期经济发展中的一项不可或缺的战略重点,我国近年来出台大量政策扶持高端装备制造业的发展。根据2013年《战略性新兴产业分类(2012)》(试行)中,高端装备制造业位列七大战略性新兴产业之中。国务院在 2015 年 5 月印发的《中国制造 2025》中明确分析中指出,我国高端装备制造业存在对外依存度高、发展滞后等问题,在未来的发展中需要大力促进发展和寻求重点突破。2016 年 3 月《中华人民共和国国民经济发展第十三个规划纲要》指出,要把高端装备制造业中的创新发展工程作为战略重点,以提升我国企业的自主研发能力。2017 年 2 月《战略性新兴产业重点产品和服务指导目录》中,高端装备产业再次位列七大战略性新兴产业之中。大批企业、个人投资者和机构投资者在国家众多利好政策的引导下涌入高端装备制造领域,使得我国高端装备制造业近年来发展迅速。但在发展的过程中,我国企业虽然在量的方面得到了空前的发展,但关键技术的缺失,研发能力的不足,核心零件进口依赖性等问题也逐渐成为我国高端装备制造业发展的障碍所在。在我国供给侧结构性改革继续进行的态势下,企业挑战与机遇并存。互联网、大数据、人工智能、工业机器人、增材制造等新的经济增长点给我国高端装备制造业带来了发展的机遇和挑战。

........................

1.2 研究目的

从投资者的角度而言,投资者在市场上进行投资时,旨在找到市场价值较内在价值偏高或偏低的企业,通过一定的策略组合获取超额收益。但在目前的股票市场中,大部分中小投资者无法正确辨别企业真实的内在价值,只能通过市场上通用的估值法例如现金流贴现(WACC)、市盈率法、市净率法等对目标企业进行估值,基本不考虑行业特点对估值结果的影响,这便导致最终的策略构建收益率较低。长此以往,投资者将会丧失对市场的信心,投资演化为投机。

而从企业的角度上看,高端装备制造业作为我国经济发展的战略重点,得到国家政策支持,但在市场中由于估值法的错误选择导致股价表现并不优秀。金融市场无法起到资本配置的功能。当新兴企业涌入行业时,极有可能因为金融市场资本配置效率低而无法能到关键性融资,这将进一步突出我国高端装备制造业创新能力低的问题。

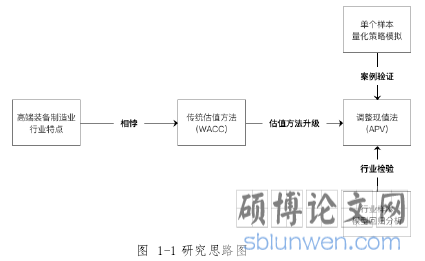

因此,本文从行业的角度出发,旨在分析目前高端装备制造业和传统估值法的相悖点所在,并进行模型升级。根据行业特点找到最契合实际的估值方法,并从量化策略构建,行业数据检验角度进行验证。为我国高端装备制造业的健康发展提供金融价值基础。

........................

2 文献综述

2.1 高端装备制造业相关文献

根据我国高端装备制造业的发展情况,本文从高端装备制造业定义及特点、二级行业分类、行业特点、发展制约因素四个角度整理了高端装备制造业相关文献。

(1)高端装备制造业定义及特点

高端装备制造业是指传统制造业中的高端领域,代表着一个国家制造业发展的水平。蔡翼飞等(2010)对高端装备制造业在行业和产业链纬度重新界定,明确高端装备制造业是传统制造业的未来发展形态。从美国总统科技顾问委员会提交的《EnsuringAmenrican Leadership in Advanced Manufacturing》(2011)中指出,高端装备制造业是利用信息自动化和传感网络等新兴技术和尖端物理生物科技技术的制造业总称。GaleTenenSpak(2013)提出高端装备制造业产业附加高这一特点。张道许(2014)等指出高端装备制造业技术密集、市场前景广阔、资本密集等特点。而荣长海(2016)指出高端装备制造业高资本、高技术、高回报等特点。除此之外,MarkDonofrio(2016)认为行业管理先进也是其特点之一。

(2)高端装备制造业分类

美国政府发布《国家制造创新网络初步设计》(2013)中提出将传统制造业中的高端部分例如生物制造、新能源及新材料、智能制造等上升至国家战略。德国联邦政府再其数字化战略(2016)中提出将高端装备制造业分为自动化技术、微电子、大数据、智能制造等细分产业。BehzadEsmaeilian 等(2016)将高端装备制造业分为数字化制造、纳米技术制造、机器人制造、电子设备制造、大数据等细分行业。而国内的学者大多将高新技术产业中的部分行业作为高端装备制造业。例如鞠秩等(2016)将战略性新兴产业作为高端装备制造业分析。边晶(2015)利用高技术产业作为高端装备制造业数据研究了不同因素对高端装备制造业的影响。

............................

2.2 调整现值法相关文献

调整现值法由国外学者基于 MM 理论、动态均衡理论、加权资本成本法(WACC)等理论上提出,本节按照时间顺序整理了国内外关于调整现值法的相关理论。

莫迪利安(Franco Modigliani,1958)和米勒(Merton Miller,1958)提出了 MM 理论,在不考虑税收的情况下 MM 理论认为企业的财务结构对企业的资本成本没有影响,但此结论存在三个主要的前提假设:第一,完全理性资本市场,市场上所有的投资者都有相同的预期和风险;第二,市场上不存在税收和交易成本;第三,市场上所有投资者都可以进行相同利率举债。莫迪利安(Franco Modigliani,1963)和米勒(MertonMiller,1963)对 MM 理论进行了扩展,在考虑税收的情况下,税收通过税率降低了企业的债务资本成本,当企业的债务水平增加时企业整体的资本成本也同时得到降低。但是 MM 理论与现实相去甚远,后来静态均衡理论(Static trade-off theory)认为企业债务水平无法无限制的提高,债务水平的增加会提高企业的破产风险,企业还包括直接财务成本和间接财务成本。直接财务成本指企业因破产风险带来的法律和行政成本,研究显示此成本大约在总公司价值的 4%-5%。而间接财务成本主要包括高违约风险带来的债务资本成本等。简森(Jensen,1976)和梅克林(Meckling,1976)提出了代理理论,代理理论认为当企业的资本结构变化时出现一系列的代理成本,例如由于企业债务水平的增加导致的违约风险增加,企业的债务资本成本不断提高。融资优序理论则(Pecking Order Theory)否定了 MM 理论假设,权益融资将会传递企业经营的负面消息,企业融资遵循内部融资、债务融资和权益融资这样的先后顺序。基于前人对资本结构的研究,迈尔斯(S.C.Myers,1974)率先提出了调整现值法这个概念,将企业价值分为企业经营的现金流量和融资活动产生的现金流,最后将这两部分价值相加,迈尔斯认为调整现值法能够有效避免企业因为资本结构变动而导致的估值偏误。李萨德(Donald R.Lessard,1982)把调整现值法运用到项目的评估中并介绍了调整现值法针对不同现金流分开计算最后相加这一更加契合实际的特点。汤姆斯·鲁曼(TimothyA.Luehrnan,1997)详细比较了 WACC 和调整现值法,并介绍了调整现值法的优势所在,同时也给出了自己关于参数估计的看法。在《价值评估—企业价值的衡量与管理》中介绍了无杠杆权益资本成本和负债权益资本成本转化的公式,这一举措使得调整现值法能够运用到实际中提供了理论基础。

.............................

3 高端装备制造业行业现状...........................12

3.1 行业现状....................................12

3.2 中国高端装备制造业规模水平.....................14

4 资本结构改变下的评估方法................................23

4.1 资本结构变动理论—MM 理论....................23

4.2 调整现值法及各参数确定........................24

5 案例评估.............................29

5.1 中国重工背景介绍...................................29

5.2 调整现值法评估中国重工......................30

6 行业检验

6.1 样本选择与数据来源

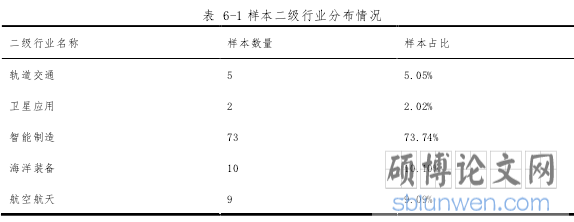

为了验证调整现值法在高端装备制造业中应用的合理性,本文以 A 股上市 99 家高端装备制造企业为样本进行行业检验,以 2018 年 12 月 31 日为估值基点,分别导入传统估值模型(WACC)与调整现值模型(APV)计算估值价值。将两组估值结果分别与总市值进行回归分析,得出检验结果。

本文选取 2006 年-2018 年 A 股上市的高端装备制造企业数据为样本数据,企业的财务数据为年度数据,数据来源于 Wind 数据库。按照惯例,本文对样本以如下规则进行筛选:

(1)剔除 ST、*ST 以及财务数据异常的企业(2)剔除主营业务中传统装备制造占比较大的企业(3)剔除关键参数数据缺失的企业

根据以上三条筛选规则,最后筛选出 99 家公司数据作为本次检验的样本。

........................

7 研究结论及展望

7.1 研究结论

综合以上研究,本文认为;

第一,从行业特征的角度,高端装备制造业存在资本结构变动频繁、税盾效应明显、融资活动多等特征。上述特征导致该行业在进行估值时,加权资本成本现金流贴现估值模型将不再适用高端装备制造产业。而调整现值法将不同风险的现金流予以拆分分开进行估值,同时考虑了融资带来的所有的附带效应,能够根据企业的实际情况进行调整。因此,本文认为调整现值法相较加权资本现金流贴现法更好地契合高端装备制造业。

第二,从投资策略的角度,根据调整现值法测算出的企业真实内在价值为基准,本文给出投资者在进行高端装备制造业投资时可采用的投资策略,即采用调整现值法估值结果为参数设定基准市盈率、市净率等指标,利用 python 语言对比市场股票价格与基准指标编写量化策略进行投资交易。此策略逻辑依赖调整现值法对内在价值的正确估值,从而帮助投资者更理性地构建投资策略。同时,策略收益也能从侧面说明调整现值法对高端装备制造业估值的契合性。

第三,从行业检验的角度,通过对中国重工案例分析以及对 A 股上市的 99 家高端装备制造企业的行业检验中可以得出,传统估值法中设定的部分假设对估值结果限制较大,估值结果与企业的内在价值偏差较大。而调整现值法打破这些限制,贴合企业的真实情况进行估计,对市场的解释程度较高,能够得出更为合理的估值结果。

参考文献(略)