1 绪论

1.1 研究背景

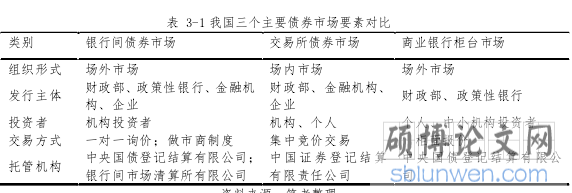

目前,我国债券市场体系分为银行间市场、交易所市场和商业银行柜台市场三个子市场。其中,银行间市场、商业银行柜台市场为场外交易场所;交易所市场即上海证券交易所、深圳证券交易所为场内交易场所。相比我国交易所债券市场,银行间债券市场起步较晚,但我国银行间债券市场自 1997 年全面开放以来,经过几十年的不断创新与发展,各项制度不断健全,债券的发行量、托管量、交易量市场比重不断扩大。2019 年我国债券市场共发行各类债券 45.3 万亿元,其中银行间债券市场发行占比约84%;2019 年末,我国债券市场托管余额 99.1 万亿元,其中银行间债券市场托管占比约 87%。因此,深入剖析、研究我国银行间债券市场的现状及问题对我国整个债券市场具有代表性意义。

其次,流动性是证券市场的生命力所在,一个高流动性的证券市场可以提高市场资源配置效率、稳定金融市场健康运转、促进经济稳定增长。从宏观角度而言,提高信用类债券的流动性,有助于完善我国银行间债券市场多层次交易结构,提升债券二级市场的交易比重,形成合理的信用债券收益率曲线,进而提高银行间市场债券投资者的投资意愿;从微观角度而言,信用类债券流动性提升会减少企业债券的发行难度,提高企业的直接融资效率,降低企业直接融资成本,促进我国社会融资结构中直接融资占比不断提升。尽管近几年银行间市场债券品种丰富、投资者数量增加、做市商制度完善对提升债券市场流动性起到一定作用,但市场仍有大量以信用债为主的不活跃债券,影响了我国债券市场更深层次的良性发展。此外,当前学者对债券市场的流动探讨研究相对较少,更多将流动性问题聚焦于股票市场;而在债券市场的流动性研究问题上,大多关注流动性较强的国债、政策性金融债,对信用类债券流动性问题研究偏少,因此有必要对信用类债券流动性问题予以更多研究。

......................

1.2 研究意义

本文对我国银行间市场信用类债券流动性问题研究意义主要体现在以下几点:

(一)优化债券市场资金配置效率。当前,以国债、政策性金融债为代表的利率债在我国银行间债券市场上交易活跃,此类债券品种的价格与利率相关程度较大,几乎无信用风险,通常只需把握市场利率水平走势便可掌握利率债产品的价格走势;与之对应,银行间债券市场上信用类债券成交相对不活跃,流动性较差。信用类债券流动性不仅与市场利率相关,更与发行人信用资质、所属区域、债券期限等因素密切相关。因此对信用类债券流动性问题的研究,梳理影响我国银行间市场信用类债券流动性因素,对进一步完善债券市场价格发现机制,提升信用类债券一、二级市场的活跃水平,提高信用类债券的配置价值及吸引力,推动我国银行间债券市场整体流动性都具有深刻的意义。

(二)提高社会直接融资比例,改善我国企业融资结构。2013 年,十八届三中全会《关于全面深化改革若干重大问题的决定》提出我国债券市场的发展建设新思路,即“发展并规范债券市场,提高直接融资比重”的目标。相比债券市场初期,当前我国债券市场在市场规模、产品种类等方面都有了质的飞跃,但目前市场仍然面临企业直接融资比例不高、债券市场结构不完整及二级市场流动性不强的窘境。特别是剔除流动性较好的国债、金融债之后,信用类债券较国外成熟市场的发展还存在较大的差距,主要体现在市场定价效率低、交易活跃度差、市场整体流动性弱等方面。银行间信用类债券二级市场流动性的提高,可带动债券一级市场的发行量,为企业提供有效的直接融资渠道,降低其融资成本,提高直接融资占比,改善社会整体融资结构。

.........................

2 文献综述及流动性相关理论

2.1 债券市场流动性的界定

通常而言,流动性是指金融资产能够以合理的价格迅速变现的能力。由于流动性对证券资产价格的形成至关重要,因此西方发达国家一直较为关注流动性相关问题的研究。目前对金融资产流动性的研究多聚焦股票市场,市场对债券市场流动性问题关注度相对偏弱。

由于市场流动性的多重性,长期以来人们很难对市场流动性做出一个统一而准确的定义。早在 1936 年,凯恩斯在《就业、利息与货币通论》中就提出短期内资产能较为容易变现且不遭受损失的性质即为流动性。Demsetz(1968)全面概括了一个具备高流动性市场的几个方面要素:交易成本低、市场价格合理、交易时间短和价格波动小。倘若一个市场具备良好的流动性,那么金融资产便会遵循上述四个特点完成所有交易。O’Hara、Oldfield(1986)和 Upper(2001)在 Demsetz 基础上提出了著名的存货模型,其认为交易成本包括显性成本和隐形成本两方面,其中显性成本包括手续费、佣金等,这些成本在短时间内保持不变;隐形成本是一种机会成本,体现在做市商做市存续的风险波动,为此做市商通常设定一定的买卖价差作为风险补偿。目前,对于流动性较为官方的定义由国际清算银行提出,其认为流动性是指市场参与者可以即刻完成大量的金融资产交易,且交易发生不会对资产价格造成明显冲击。

整体而言,国外学者主要从交易成本、交易即时性以及交易对资产价格影响的三个方面对流动性进行描述。其中,交易成本的核心观点认为达成一笔交易所付出的成本越低则市场流动性越好,即市场的流动性与交易成本成反比。Lallge(1977)则直接将完全具有流动性的市场定义为交易成本为零的市场。Kyle(1985)指出,市场流动性最重要的衡量指标是买卖价差,买卖价差直接影响执行交易指令的成本高低,从而对市场的流动性产生作用。

.........................

2.2 债券市场流动性测算指标研究

1988 年,Grossman 和 Miller 提出可以用当前市场状况下所能实现的最大交易能力来衡量市场流动性水平。1990 年,Harris 比较完整的描述流动性特征,Harris 从深度(Depth)、宽度(Width)、即时性(Immediacy)和弹性(Resiliency)四个维度对流动性特征进行描述。其中,深度用数量来衡量资产的流动性,即在特定价格水平下可交易的数量,可供交易的数量越大即表明市场深度越大,市场流动性越好;宽度用价格来衡量资产的流动性,是买卖双方报价偏离中间价格的程度,买卖价差足够小的时候,市场具有宽度,流动性较好,并给出了三种宽度的测量方法:报价价差、实际价差和有效价差;即时性用时间因素来衡量流动性,指证券买卖可以及时完成的程度,完成交易所需要的时间越短,则市场流动性越高;弹性也是用时间因素衡量流动性,描述了交易量对交易价格的影响程度,指一定数量的交易导致价格偏离均衡水平后,市场价格恢复的速度。

与国外学者研究相比,我国对债券市场流动性测量研究起步较晚,加之我国债券市场成立之初以交易所为主要场所,银行间债券市场相关数据较少,因此早期针对我国银行间债券市场流动性的度量指标研究不多。目前在债券市场流动性测量上,国内多使用交易量、换手率和买卖价差等较为容易获得交易数据的指标,且侧重对债券整体市场或者国债、利率债的流动性方面研究。余辉(2002)利用换手率及报价收益率利差作为流动性测量手段,分析了我国银行间市场流动性水平;夏颉(2003)根据债券市场不同的交易规则,分别给出了企业债券市场流动性的度量公式,并用换手率指标度量了企业债券市场的流动性;王利华、李炳鉴(2002)将债券市场的中介机构作为研究重点,得出我国银行间市场流动性整体偏低的主要原因在于债券市场中介制度不健全的结论;朱睿(2008)采取了换手率和买卖价差两类指标,对我国银行间市场与国外债券市场的流动性进行深入的对比,同时对我国银行间债券市场的券种及剩余期限两个因素对流动性影响进行重点分析。

..........................

3 我国银行间债券市场流动性分析 .............................. 12

3.1 银行间债券市场的发展历程及运作特点 ........................ 12

3.1.1 银行间债券市场发展历程 .......................... 12

3.1.2 银行间债券市场的运作特点 ........................ 12

4 我国银行间市场信用类债券流动性测算 ........................ 23

4.1 信用类债券流动的测算指标分析 .............................. 23

4.2 银行间市场信用类债券流动性的测算 .......................... 24

5 银行间市场信用类债券流动性影响因素的实证分析 .............. 31

5.1 银行间市场信用类债券流动性影响因素及传导机理 ....................... 31

5.1.1 宏观制度因素及传导机理 ..................... 31

5.1.2 微观主体因素及传导机理 ...................... 35

5 银行间市场信用类债券流动性影响因素的实证分析

5.1 银行间市场信用类债券流动性影响因素及传导机理

5.1.1 宏观制度因素及传导机理

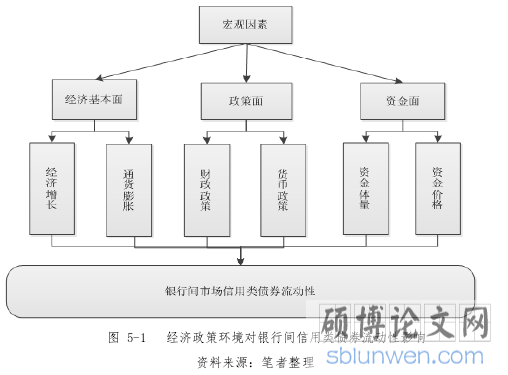

(1) 经济政策环境

经济政策环境对银行间市场信用类债流动性影响可用“三碗面”来简单阐述:经济基本面、政策面及资金面。经济基本面主要通过经济增长及通货膨胀两个方面影响信用债的流动性。一方面,当国内经济增速较快时,国内企业产能得到充分释放,发债主体面临宏观经济下行风险小,债券的违约概率低,投资者配置意愿提高,债券市场流动性水平提高;另一方面,当市场通货膨胀上升时,会导致债券实际价值下降,此时市场投资者会要求较高的票面利率,以抵御利率上行带来的风险暴露,债券市场交易活跃度下降。政策面主要通过财政政策及货币政策对信用债流动性产生作用。积极的财政政策会加大财政支出力度,刺激社会总需求,同时也会带来债券收益率的上行,导致债券的市场价格下降;宽松的货币政策会向市场注入充裕的资金,提高投资者投资头寸,债券投资交易需求上升,从而提高信用债券的流动性。资金面主要从我国银行间债券市场的资金体量及资金成本两个方面对信用债流动性产生作用。就资金价格而言,当银行间市场货币资金价格上行时,体现为资金拆借、回购成本变高,影响债券投资者债券投资头寸;同时,资金成本的抬高后,投资者对投资债券的收益要求变高,债券二级市场交易难度进一步变大。

.............................

6 结论与对策建议

6.1 本文研究结论

我国银行间债券市场历过20多年发展与建设,特别是2005年以来,市场产品创新不断,存量规模稳步扩大,交易主体日益增加,相关法律制度日趋完善。但我国银行间信用类债券发展与国债、利率债相比,仍然存在较大差距,如信用债市场规模小,投资者数量少,市场流动性差等问题。本文在整理及回顾国内外对债券市场流动性课题研究成果的基础之上,重点探讨了当前我国银行间市场存在的信用类债券流动性问题,对影响我国银行间市场信用类债券的各类影响因素深入机理分析,并对主要影响因素实证分析。相关结论主要如下:

第一,我国债券市场历经快速发展,2019年末债券市场规模居世界第二位。但不容否认的是,我国债券市场特别是银行间债券市场还存在诸多的问题。2008年金融危机后,我国银行间市场发生的几次流动性危机,其可以归结为货币资金供给端与需求端不匹配带来的供求矛盾,监管机构严监管与同业业务创新之间的矛盾。债券市场流动性问题成因具体可分为短期及长期两类。短期因素通常体现在季末对市场价格水平的冲击,季末过后市场流动性便恢复至正常水平;长期因素在相当长的时间内对市场流动性带来深刻影响。

第二,对银行间信用类债券流动性测量上,选取了成交量、换手率、非流动性指标。在成交量上,从2017年1月至2019年12月各月之间信用类债券合计现券交易量保持稳定,但未有稳定上升的趋势,说明我国银行间信用类债券市场流动性未能有明显提高;在换手率上,与近几年政策性金融债、国债换手率稳步提高不同,信用债换手率并无明显提高,个别券种甚至出现换手率下降的情况;在Amihud平均非流动性指标测算上,超短期融资券、短期融资券的平均Amihud非流动性指标较小,企业债的非流动性指标最大,表明企业债的市场流动性较差。

参考文献(略)