第 1 章 绪论

1.1 研究背景和研究意义

1.1.1 研究背景

自 1995 年第一家城商行成立至今,城商行发展已有 20 余年发展历程,早期经过区域、业务多元化扩张,快速的扩张使城商行实现了弯道超车。但在前期快速扩张的过程中,部分城商行偏离了其服务地方经济、经营城市的初衷。在强监管、去杠杆的背景下,城商行经营压力凸显,同业和理财被严格监管,传统存贷业务遭遇大行挤压。大部分城商行意识到要扎根本地、服务实体经济,实行差异化经营是城商行生存之道。城商行只有找准自身定位,实现差异化经营来打造自身核心竞争力,才能在商业银行白热化竞争格局中赢得一席之地。

1931 年《麦克米伦报告》提出了著名的“麦克米伦缺口”,即现代中小企业由于普遍存在着金融资源短缺,特别是长期融资由于金融资源供给不足而形成的巨大资金配置缺口。随着我国经济快速发展,而小微企业也踏上了中国经济快速发展的“红利”之路。到 2018 年底,小微企业数量已达到了 1783.1 万家,占所有企业的 98.51%,其最终产品和服务价值对 GDP 的贡献已超过 60%,及纳税占国家税收总额已超过 50%。多年以来“小微企业融资难融资贵”问题仍未有实质性的改观。

宁波银行自 1997 年在成立至今,扎根江浙地区,深耕小微信贷市场,积硅步至千里,最终脱颖而出,探索并找到有自己特色的小微差异化经营之路,打造了自身的核心竞争力,2019 年荣获《金融时报》“最佳小微金融服务中小银行”,其价值也得到了投资者认可,二级市场股价稳步上涨,其市值超越北京银行、南京银行,成为市值最高的上市城商行。

.......................

1.2 文献综述

相对而言,国外对中小企业融资问题的研究比较早,中小企业的研究体系已经比较完善。

1.2.1 信贷配给与小微企业融资难问题

信贷配给的成因主要是因为信息不对称、风险抵押和交易成本。Rice andStrahan(2010)[7]对美国小企业融资调查数据(NSSBF)进行实证研究,分析了不同地区银行不严加跨地区和规模限制经营后,大银行和小银行之间的竞争会更加激烈,即银行间的竞争程度跟异地分支机构的数量有关联,不同地区银行放开管制后,银行之间竞争加剧不仅对企业没有负面影响,反而是利好的消息,企业贷款的利率水平更低了,银行也愿意给企业提供更多贷款的机会。Zambaldi、Aranha and Lopes(2011)[8]认为信贷成本、抵押担保依赖与信息不对称共同影响小企业的信贷配给。而 Agur(2013)[9]、Li and Wigniolle(2017)[10]认为建立和完善中小企业信用的内生机制体系可以减缓企业的信贷错配程度。Hirofumi andGregory(2012)[3]通过研究发现,银行之间的差异化竞争格局一部分原因是来源于银行与大企业和小企业之间的关系型贷款;而 ThakorandUdell(2013)[6]研究得出企业的抵押能够很大程度减少银行的事后信息不对称即监督成本。

信贷市场上,由于银行和企业之间存在的信息不对称,银行没有掌握企业所拥有的私密信息,而获得这些私密信息需要银行付出一定的成本才能得到,从而银行对借款的企业进行贷前筛选和贷后管理降低银行为了应付这种信息不对称所付出的成本,严防不良贷款的产生。Stiglitz 和 Weiss(1981)[1]认为银企之间的信息不对称导致道德风险和逆向选择问题,针对这种情况提出了均衡信贷配给理论。该理论认为银行特别是大型倾向于对能够提供充足和有效抵押的企业或项目进行贷款;而对缺少足够的抵押和担保的中小企业很难赢得银行特别是大型银行的青睐。Berger(2006)[6]认为小银行对中小企业融资存在“小银行优势”假说:通过大量实证研究证明,小银行和大银行相比较而言,具有在本地的较强的地域优势和特色性优势,能够掌握和了解当地企业的一些私密非公开信息,从而形成自己的垄断信息,通过与中小企业保持长期的密切关系来获得各种非公开的信息,小银行与中小企业的这种长期亲密关系在向信息不透明的中小企业发放关系型贷款②上就拥有了比较优势。

........................

第 2 章 理论基础

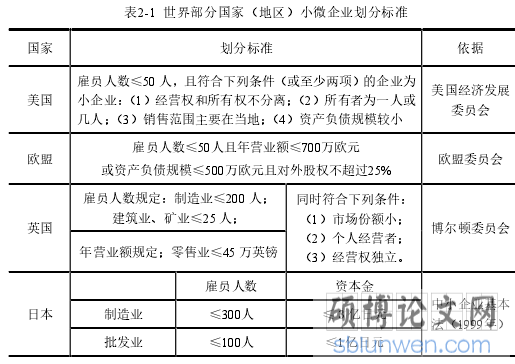

2.1 小微企业的界定

随着小微企业在国民经济中地位的逐渐提升,世界上许多国家都制定了自己的小微企业界定依据,我国也制定了我国的小微企业界定依据,对小微企业的划分依据是研究小微信贷的基点。

1、国外对小微企业的界定

不同国家对小微企业的界定依据不一样,这个因国而定,主要分为大、中、小或大、中、小、微或大、小三种,日本和韩国是采用的第一种(大中小);欧盟、英国等则是采用第二种(大中小微),我国也是采用这种划分依据;

美国是采用第三种(只有大小之分)。下表2-1是不同国家或地区各自针对不同行业采用不同衡量指标制定的小微企业划分依据。美国只有大小企业之分,所以小微企业指的就是小企业,数量上人员不高于50人且对公司规模、所有权、股东人数和营销地域要求至少满足两个条件;欧盟和英国都有大中小微企业之分,小微企业都要满足人员和交易额要求,但英国要求更加严格,对市场份额、经营者和经营权也有要求;韩国和日本只有大中小企业之分,不同行业的人员数量和资本额要求是不同的,制造业人数限制是不超过三百人等;台湾则对人员数量、资本金和营业额均有要求。

..........................

2.2 小微企业信贷融资理论

2.2.1 “麦克米伦缺口”理论

“麦克米伦缺口”从宏观经济学的供需双方来说,就是需求方企业出的买价(即企业申请贷款的自身信息)达不到供给方所要求的卖价(即银行提供贷款所需要的信息),从而导致这次交易无法完成(即银行对企业的贷款条件不满意);从社会学上来说,就是“富家子弟”代表者银行不愿意和“乡下人”小微企业玩,倾向于和“城里人”大中企业玩。总而言之,“麦克米伦缺口”就是说中小企业融资难融资贵的问题。

“麦克米伦缺口”中国式表现主要有以下六个特点:第一,企业融资渠道狭窄;第二,内源资金占比高,普遍缺乏长期稳定的资金来源;第三,民间借贷是其集资的重要部分;第四,创立初期的小微企业资产规模小或经营收入不稳定,导致银行更倾向把钱借给大中型企业而不是小微企业;第五,信贷资金流向带有地域性,大城市比小县城更容易获得信贷额度;第六,信用增级的担保、评级机构对小微企业不友善。故“麦克米伦缺口”是由小微企业自身、经营特点和融资结构所导致的。

初期小微企业规模小,没有一套成熟的管理制度和经营模式,创始人有可能是大学生或者没有经过企业管理培训的个体经营者,此时的小微企业别说规范的财务报表,有财务基础的财务会计人员甚至都是没有的,企业的财务数据都是小微主手动录入的,这样的财务数据可靠性不强、透明度不高,也不规范。初期的小微企业对银行来说,就是一个“三无”企业即无财务数据、无管理模式、无信用。银行对非财务信息的采集成本高,又没有可靠的小微企业财务数据来评定小微企业信用等级,这也是为什么小微企业前期都是依赖于自有资金,很难向银行申请到贷款额度。自有资金只能起到让小微企业“活下去”的作用,小微企业在成长中,后面还是得靠外部融资。银行信贷融资在小微企业融资结构中具有不可替代作用,所以小微企业要想获得可持续的增长,就必须攻克“麦克米伦缺口”。

.............................

第 3 章 宁波银行发展小微信贷业务背景介绍.........................15

3.1 宁波银行小微信贷业务的发展史...........................15

3.1.1 宁波银行的背景简介..........................15

3.1.2 宁波银行发展小微信贷业务的历史...........................16

第 4 章 宁波银行小微信贷业务案例分析.................................24

4.1 宁波银行发展小微信贷业务的优势分析................................24

4.1.1 江浙地域优势,小微土壤肥沃............................24

4.1.2 组织架构变革,搭建小微业务新平台.......................27

第 5 章 启示......................42

5.1 完善宁波银行发展小微信贷业务的启示..........................42

5.1.1 贷款组合多元化,降低小微贷款风险敞口.....................42

5.1.2 精准营销服务小微,降低人力成本.......................43

第 4 章 宁波银行小微信贷业务案例分析

4.1 宁波银行发展小微信贷业务的优势分析

4.1.1 江浙地域优势,小微土壤肥沃

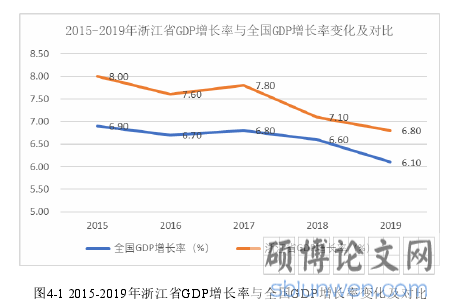

2019年浙江省的GDP总量62352亿元和增长速度在全国来看都是名列前茅的,次于位列第一的广东省与第二的江苏省,位列全国第三,而赶超排名第二的江苏省也是机会很大。2015年-2019年浙江省的GDP增长率虽整体呈下降趋势,从2015年8%GDP增长率到2019年7.1%GDP增长率,这与中国经济“中高速增长”变为“中低速”增长的大环境有关,但浙江省GDP增长率一直高于全国GDP增长率,由上图4-1易知。众所周知,浙江是民营经济大省,至2019年底,全省在册小微企业222.4万户,占浙江省所有企业总数的87.75%,小微企业新增40.8万户,同比增长了12.4%,由下图4-2可知。2019年同年,浙江省新设小微企业增速比广东省10%增速要快,而上海市和江苏省小微新增速则为负的,分别为-0.9%、-13.5%。由此可见,小微民营经济的星星之火在浙江快速燃起,燎原至全国。

......................

第 5 章 启示

5.1 完善宁波银行发展小微信贷业务的启示

宁波银行自成立之初,就有着服务当地实体经济,与小微企业共同成长的目标,这份初心自始至终都未改变和动摇,多年来保持定力深耕实体经济。宁波银行在服务小微企业方面,已成为城商行中的标杆银行之一,这份坚持也为其赢得了更稳定良好的小微客户基础,“大银行做不了,小银行做不好”的差异化经营之路也不是一帆风顺,经过自身摸爬滚打才有了今天的成就。高歌猛进,宁波银行自身也集聚了潜在风险。疫情对小微企业的冲击有些是致命的,而宁波银行为了贷款增长,加大了对小微企业的信贷支持,隐藏的风险何时暴雷让人担忧。为了减少潜在风险,未来走在银行业发展的前列,宁波银行如何扬长避短,提高规避潜在风险的能力,更好的服务小微企业,实现小微贷款可持续稳健发展,保持城商行领头羊的地位,接下来从四个方面进行讨论分析。

5.1.1 贷款组合多元化,降低小微贷款风险敞口

“一个鸡蛋不能放在一个篮子里”,这里投资学老师教给我们入门知识的第一课。贷款也是同理,如果小微贷款资金只流向某一行业或某几个行业,就会出现贷款行业垄断性现象,这样会加大银行的贷款风险。当某个行业受到经济形势下行的影响而出现大面积倒闭破产,银行也会跟着遭殃,积累大量的坏账,风险敞口大。

宁波银行的贷款行业和地区集中度高,在全球经济下行背景下,供应链和贸易需求萎缩对传统小微企业影响大,宁波银行应该调整贷款行业和地区流向。科创板开启,给很多科技、互联网、人工智能等公司一丝曙光,但还有众多未上市的有潜力的新科技互联网小微企业融资需求大,但根据宁波银行2019年年报,流向通信软件、新科技、医疗公司的贷款占比不超过5%。

浙江省一直是走在创新创业前沿的大省,2019年底高新科技型小微企业已超过3.5万家,在这样的肥沃创业土壤中,杭州也诞生了许多优秀的大互联网企业,像阿里、网易等,在最近公布的独角兽排名中,杭州也是排名靠前,独角兽30家,新增独角兽12家,主要分布在企业服务、医疗健康、电子商务等行业。宁波银行可以将小微贷款合理的分布在传统行业和新科技行业,增加贷款组合的多元化,这样可以有效降低小微贷款风险敞口。

参考文献(略)