1 引言

1.1 研究背景及意义

1.1.1 研究背景

1、现实事件方面

伴随着经济全球化趋势不断加深,金融一体化进程逐步加快,资本流动在地理范围、行业间和流动速率都有着质的提升。这种发展趋势会节约交易成本、资本被更充分的利用,但是随着关联性的加深,也会带来一些不利影响。2007 年由于美国房地产业的崩盘导致美国次贷危机(次级贷款市场的大量违约事件)以及 2010 年始于希腊席卷整个欧洲债务危机,基本都是由于局部市场崩溃致使整个经济发生了不利的波动。由于次贷危机对全球经济产生严重的冲击,国际清算银行(BIS)监督委员会(BCBS)针对金融行业间系统性风险防范存在的问题,在瑞士颁发《巴塞尔协议Ⅲ》,不仅对资本充足率和拨备覆盖率做了更高的要求,而且将流动性风险纳入协议之中,系统性风险愈加的得到重视。

从国内股票市场来看,上证综合指数在与之美国次贷危机相对应的 2007 年10 月至 12 月之间,从 6124 跌倒 1664,下跌幅度高达 268%,这说明 溢出效应引起的系统性风险的波动不仅仅在国内蔓延。8 年之后,2015 年 3 月至 6 月之间,上证综合指数从 2780 点快速上涨到 5178(6 月 12 日)点,上涨幅度高达 86.2%。但是在 2015 年 6 月 12 日至 2015 年 8 月 26 日之间,上证指数从 5178 点下跌到2850 点,跌幅高达 81.6%。从上证综合指数窥视经济发展,国内系统性波动发生比较频发,而且波动幅度较大。

为防范系统性风险的发生,2015 年 9 月 7 日,沪深交易所和中国金融期货交易所发布征求意见通知,拟在保留原有 10%个股涨跌停限制的情况下,引入指数熔断机制。但是从 2016 年 1 月 4 日和 7 日的熔断实际情况来看,并没有达到引入熔断机制初心。熔断机制诱发了大盘指数在接近熔断阀门值时,投资者们加速交易(避免收市不能交易的情况),导致大盘指数以更快的速度触及熔断线,存在“磁吸效应”,起到了助跌的作用。熔断机制产生的负面影响大于积极影响,证监会为维护正常的金融市场秩序,从而暂停了熔断机制。

........................

1.2 文献综述

通过 1.1 节选题背景的介绍,国内外负外部影响较大的金融事件接连发生的现状。引发了国内外学者对系统性风险相关的研的浪潮,积累了不少的相关风险的成果。以下通过系统性风险的界定、测量和影响因素三个层次叙述。

1.2.1 国外文献综述

(1)有关系统性风险界定的研究

系统性风险第一次提出是在上世纪 70 年代末,定义一个事件或机构单位的负冲击对整个系统引起的连续、循环、蔓延的溢出风险。考夫曼(1995)提出系统性风险是由于某一非正常事件在其金融系统内引起一系列的负效应。Schwarcz(2008)认为由于一个负的冲击(一个负效益或者一个机构的破产),引起其他金融机构也陷入困境,由于金融业间关联性较强,于此不断的恶性循环,引起一系列或者整个金融系统的奔溃,造成市场失灵。Ellis(2012)认为系统性风险是由于经济发生了巨大的波动,不可抗力的系统性大冲击,从而影响整个金融系统,造成金融系统运行的部分和整体的崩溃,进而抑制和破坏实体经济的发展。美国联邦政府储蓄银行,针对次贷危机发生的原因,认为系统性风险是由于某一个金融机构由于偿债能力不足致使债务链条中断,造成各个环节的违约整个系统瘫痪。Allen et al(2012)系统性风险主要是主体之外的不良冲击形成,由企业机构间相互联系,形成不断蔓延和传播而形成。David(2014)系统性风险的时间会对实体经济产生重大的影响,造成人们对经济发展自信心受挫。James Thomson从溢出风险的角度定义了系统性风险,一个机构单位发生倒闭或者重大不利事件引起对自身以外的溢出风险,这种风险会形成恶性传染,并且把这个机构单位称之为系统重要性机构。杜长江(2010)系统性风险从在溢出性、蔓延传播性、非对称性等。

(2)有关系统性风险度量的研究

系统性风险度量从 20 世纪 90 年代出现的方法大约有以下几种。Sachs(1996),运用截面数据的线性回归建立了预警指标模型。Frankel 和 rose(1996)提取了影响系统性风险的因素,并以此估计发生系统性风险的概率大小。Kaminsky(1998)提出了 KLR 信号预警模型,以此估计发生系统性风险的大小。Illing(2003)提出了由机构内部缺陷和外部冲击引起的金融压力的概念,当这种压力达到一定的阀值时时,就会引起系统性风险甚至金融危机。Adrian、Brunnermeier(2009)首次提出条件风险价值理论,用于衡量当一个或某一类金融机构产生损失时对其他金融机构产生溢出风险,或者说系统性风险的大小,并运用分位数回归估计条件在险值(CoVaR)。进一步计算金融机构对系统性的贡献或者说溢出风险是将在置信水平下 CoVaR 与在均值情况下 CoVaR 相减。

..........................

2 金融机构系统性风险的相关理论

2.1 系统性风险的概念和界定

2.1.1 系统性风险的概念

对于系统性风险的认识和研究是伴随着金融危机爆发形成的,系统性风险第一次提出是在 20 世纪 70 年代末,定义一个事件或机构单位的负冲击对整个系统引起的连续、循环、传播的溢出风险。但是不同的学者对系统性风险的定义存在些许的差异,但是归纳起来大概由两大类组成即广义系统性风险和狭义系统性风险。

1、广义的系统性风险

广义的系统性风险是指,由于经济的周期性波动或者是由于重大事件,中断了金融业务的正常进行蔓延至整个或局部的金融体系崩溃。造成这种系统性风险的发生,主要由于过高的债务(美国次贷危机)或者资金链的断裂,经常在银行业首先爆发。这种系统性风险具有破坏性、灾难性性等。2、狭义的系统风险

狭义的系统性风险是指由于机构之间存在关联性,由于一个机构自身发生了风险导致其他机构也会发生损失,侧重点在这种溢出风险和产生这种溢出风险的过程。这种溢出风险可以是影响较小的也可以是具有破坏性。

虽然系统性风险具有狭义和广义之分,但是两者相互联系。将狭义的系统性风险通过叠加和乘数作用,就会产生具有破坏性的广义系统性风险,从而造成经济的萧条,给人们制造成不好的影响。总体看来,狭义的系统性风险更加具体,容易测算和防范。

.......................

2.2 产生金融机构系统性风险的理论

引发系统性风险的原因多尔复杂,截至目前并没有统一系统的说法。但从相关的文献资料中,主流的说法有以下四种:

2.2.1 金融内在脆弱性理论

Fisher(1933)提出由于过度负债、过高的杠杆造成金融机构存在不稳定性,是形成系统性风险产生的根源。由于金融体系本身特性造就了自身脆弱性。其特性主要有:第一,高负债性是金融行业最大的特征,意味着金融业具有高杠杆性。说明金融业与其他行业关联性和抵抗外部冲击的能力较弱,在外部冲击下金融行业更容易受到影响甚至是破产:第二,在金融企业在选择业务或者客户时候由于存在信息不对称,不能有效甄别良好的投资人和融资人,进而会引发“败德行为”、“淘汰良好德客户”等现象。

2.2.2 经济周期性理论

Hyman Minsky(1975)认为经济时常存在繁荣和萧条之间不断的交替,由此造成了经济发展的波动性和不稳定性。

经济发展存在一个难以避免的发展周期。在一轮周期刚开始时,各个企业相对处于上升期,资产负债比率较低即财务杠杆比率较低,此时融资人的违约风险比较低,金融市场比较稳定。企业日益成长,经济慢慢上升,市场变得繁荣起来,企业决策者认为预期收入会增加,这时企业会融资来扩大规模,企业的杠杆率也随之上升,金融企业面临的贷款风险也上升,金融市场的额稳定性减弱。直到经济增长速度有所放缓,企业的高杠杆高风险暴露出来,一些企业资不抵债而倒闭,由于金融市场的联动性,就会产生系统性风险。

..........................

3 金融机构风险及系统性风险的测量.....................20

3.1 风险及系统性性风险的测量方法.............................20

3.1.1 风险(VaR)测量的方法......................20

3.1.2 溢出效应测量的方法.........................23

4 金融机构系统性风险影响因素的实证分析....................... 44

4.1 变量的选取和数据的来源............................44

4.1.1 变量的选取..............................44

4.1.2 数据来源............................46

5 结论与展望.............. 58

5.1 主要结论.......................58

5.2 展望...........................60

4 金融机构系统性风险影响因素的实证分析

4.1 变量的选取和数据的来源

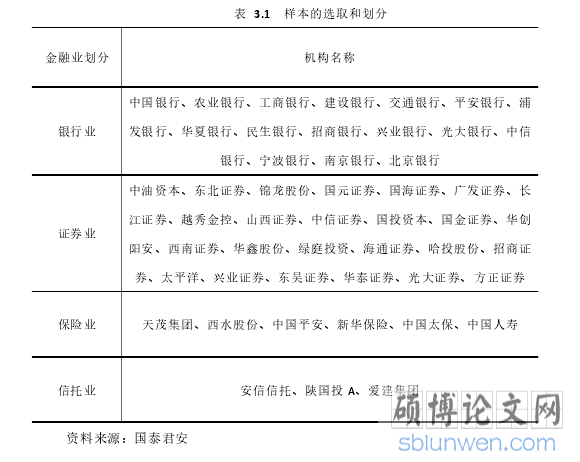

4.1.1 变量的选取

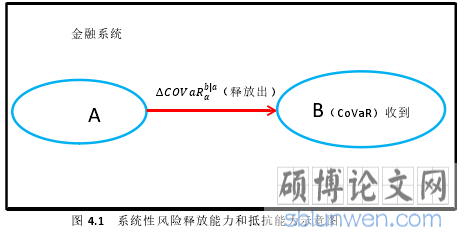

通过3.2节测算出金融业间各个机构的系统性溢出风险和所受到的系统性风险。为了防范和治理系统性溢出风险和系统性风险,相应的寻找一些影响因素,再逐一的研究防范对策。我们将系统性溢出风险看作是,产生的溢出风险即影响系统性风险的能力,将接收到的系统性风险看作使抵抗系统性风险的能力,即接收到的越少则抵抗能力越强,反之越弱。

1、系统性风险的衡量

(1)系统性溢出风险能力, CoVaR。系统性溢出风险是指某一类金融机构对金融系统内其他三类金融机构释放风险的综合。若该值较大,则指溢出风险的能力较大即对整个金融系统的影响程度较大。由于研究的是历史数据之间的关系,所以我们选用分位数回归去测量。

(2)抵抗性系统性风险能力,CoVaR。系统性风险是指其他三类金融机构发生危机时,对自身风险的影响程度。若该值越小则说明金融系统对此的影响程度较小,即抵抗能力较弱。若测量的该值越大则说明机构抵抗系统性风险的能力较弱。

..........................

5 结论与展望

5.1 主要结论

第一,在通过资产收益序列的描述性统计分析中发现:同其他文献一致,资产收益率时间序列具有明显的波动丛聚性,即本期的资产收益率受到上几期的影响而且也会影响接下来的波动,所以可以运用条件异方差自回归模型研究它们影响的记忆性;从资产收益率分布函数来看,存在明显的“尖峰厚尾”的现象,即不是很规则的符合正态分布。

第二,通过测量个体风险时发现:从风险大小的角度来看,四类金融机构的风险从小到大排列顺序为信托<保险<证券<银行;从测量方法的角度来看,基于学生分布的要比基于正态分布的 VaR 要大这也表现出资产收益率序列存在肥尾现象; 在静态测量方法中,在 99%的置信水平下,除了基于正态分布参数拟合法,参数模拟<蒙特卡罗模拟<历史模拟,而在置信水平 90%的情况下,风险值的大小依此为,历史模拟<参数模拟<蒙特卡罗模拟,由于历史模拟法估计的 VaR涵盖的是历史数据的分位点,这说明参数模拟和蒙特卡罗模拟在 90%会高估风险,或者说金融业资产收益率的“肥尾”现象是从 10%以前的分位点开始的。

第三,通过拟合均值溢出效应时发现:结合自相关和偏自相关检验不可以拒绝序列存在滞后期的自相关,所以有理由运用向量自回归模型(VAR)拟合四类金融机构间的均值溢出效应;通过构建信息准则统计量 AIC=In| |-,,识别 VAR回归的最优阶数,发现滞后 2 期的效果最好;再通过格兰杰统计量和脉冲响应函数分析法推导出四类金融机构之间的传导机制,发现银行和保险业影响相对紧密,银行可以对其他三类金融机构产生均值溢出效应,信托业受到的其他三类金融机构的溢出效应,而且证券对保险的溢出效应也较为明显;最后通过拟合的结果来看,通过了单位根检验,拟合的结果比较稳定,但是效果即系数不是很大所以接下来考虑到 GACRH 溢出效应。

参考文献(略)