第 1 章 导论

1.1 研究背景及意义

1.1.1 研究背景

Campbell 提出的家庭金融理论是本文重要的研究背景,而后受到国内外广大学者的关注,居民在作出选择和决策时不仅受到个人利益和偏好的影响,更会顾及到对家庭的影响,家庭作为社会经济活动基本单位和重要的社会微观主体,研究其金融资产配置行为及相关影响因素的意义不可忽视。

1、我国居民金融需求总量不断上升,金融资产配置的结构性问题凸显

随着我国经济的快速发展,金融改革推动着各类金融市场不断发展壮大,金融市场的规模不断扩大,在近年来国家提倡普惠金融和金融创新的背景下,各种金融产品不断涌现,一定程度上扩宽了家庭的资产配置渠道。与此同时,伴随着不断上升的金融资产需求总量,通过金融方式共享社会经济发展成果的愿望日益迫切,但在需求总量不断提升的同时,家庭金融资产配置的结构性问题更加值得关注。根据一项甘犁(2015)提出的极富影响力的中国家庭金融调查报告显示:中国家庭相较于非金融资产的配置比例,在金融资产方面的配置比例处于较低水平,且投资品种过于单一。同时中国家庭金融资产组合风险呈现两极化,即低风险家庭和高风险家庭的占比特别高,而中低风险的占比明显不足,相当大部分的家庭不是只配置极低风险甚至无风险的金融资产,就是过度投资高风险金融资产,这种两极分化的资产配置方式不利于财富的稳定增长,过多地配置无风险金融资产让家庭无法充分获得经济发展与财富增长所带来的福利,而过量地投资高风险金融资产也使得家庭处于高风险之中。因此,当前中国家庭在不同风险层级金融资产配置上的结构性问题凸显,需要引起我们的重视。

............................

1.2 概念界定及文献综述

1.2.1 概念界定

1、收入结构

本文以城乡居民家庭为研究对象,本文所指收入结构都指城乡居民家庭的收入结构。

国家统计局按照居民不同的收入来源,将收入划分为包括工资性收入、经营净收入、转移性收入和财产性收入在内的四种类型,四类收入在总收入当中所占的比重即为收入结构。其中,工资性收入是就业人员通过所从事的主要职业以及第二职业、其他兼职和零星劳动等各种途径得到的全部劳动报酬;经营净收入是指家庭成员从事生产经营活动所获得的全部收入扣除税金和生产成本后所得的收入净值;转移性收入是居民家庭获得的来自国家、单位、社会团体的各种转移支付和居民家庭间的收入转移,既包括离退休金、失业救济金、赔偿等政府对个人收入转移,又包括住房公积金、辞退金、保险索赔、家庭间赠送和赡养等单位对个人收入转移;财产性收入是由家庭所拥有的银行存款、有价证券等动产和房屋、土地等不动产带来的收入,既包括利息、租金、专利收入等出让财产使用权所获得的收入,又包括红利收入、财产增值收益等财产营运所获得的收入。

根据中国家庭金融调查(CHFS,2015)调查问卷的设计内容,本文给出四种收入的相关定义及具体范围。其中,工资薪金类收入又称工资性收入,是指过去12 个月所有家庭成员的实收税后货币工资收入、税后奖金收入及税后补贴收入或实物收入的总金额;经营性收入主要是从事农业或者工商业的家庭才能获得的收入,具体是过去 12 个月家庭农业毛收入、农业货币补贴金、农业实物补贴价值以及工商业从公司获得的税后收入的加总得到;转移性收入则是指家庭在过去12 个月获得的社会和商业保险在内的保险保障收入以及政府补贴、家庭成员间转移收入的总金额;财产性收入是指过去 12 个月家庭通过其拥有的非金融资产和金融资产所获得的收入,具体包括非金融资产带来的房屋租金以及金融资产带来的利息收入、资本利得及红利等收益的总和。

........................

第 2 章 收入结构影响家庭金融资产配置的理论基础

2.1 早期的资产选择和配置理论

2.1.1 凯恩斯的流动性偏好理论

凯恩斯的流动性偏好理论是早期经典资产选择理论,凯恩斯认为,货币需求是指特定时期公众能够而且意愿持有的货币量,流动性偏好是指人们出于交易动机、谨慎动机和投机动机宁愿持有不能产生利息收益但是流动性高的货币保持自身财富,也不愿意持有虽然能够产生利息收益但是资产变现能力较差的资产的一种心理倾向。

凯恩斯提出的流动性偏好理论认为交易动机、谨慎动机和投机动机分别是货币需求的三种动机。其中,为完成日常的交易而持有货币的动机被称为交易动机,凯恩斯强调货币的交易需求主要由人们的交易水平所决定,与收入呈正比。收入越高,货币的交易需求就越大。谨慎动机又称预防性动机,是指为预防意外支出而持有货币的动机,这一货币需求量大致和收入成正比,比如个人或者企业为应付事故、失业、疾病等意外情况而需要事先持有部分货币。交易动机和谨慎动机都是收入的函数,与利率没有直接的关系。而投机动机是指人们为了有利的购买有价证券的机会而持有部分货币的动机,投机需求与利率呈反比关系,出于投机动机而产生的货币需求被称为货币的投机需求。凯恩斯将可用来储蓄财富的资产分成两类:货币和债券,居民持有货币投机的机会成本会在利率升高时增加,此时人们会倾向于买入债券,相反,则会卖出债券。

2.1.2 弗里德曼的资产选择理论

弗里德曼的资产选择理论不再具体分析持有货币的动机,而是将资产需求理论应用到货币上来,认为影响其他资产需求的因素也必定影响货币需求。弗里德曼提出货币需求是个人拥有的财富和其他资产相对于货币的预期回报率的函数,他强调货币需求主要是由永久性收入决定,而非现期实际收入,并在货币需求函数中纳入其他资产相对于货币的机会成本。弗里德曼相较于凯恩斯货币需求理论的不同之处在于他认为货币需求对利率并不敏感,因为利率变动对各项机会成本影响小。

.........................

2.2 理性假设下的资产选择和配置理论

2.2.1 马科维茨的均值-方差分析理论

诺贝尔经济学奖得主哈里·马科维茨(Harry Markowitz)早在 1952 年就在发表的论文《Selection of Portfolio》中提出了投资组合选择(portfolioselection)的概念,并建立了一套均值-方差分析(mean-variance analysis)方法,提出了最佳组合的基本模型,并开创了现代资产选择理论(ModernPortfolio Theory,简称 MPT)的先河,奠定了现代投资理论和金融经济学发展的基石。马科维茨的均值-方差理论是在完全理性假设下建立起来的,该理论假定:证券市场是有效的、证券收益率服从正态分布、投资者是风险规避者等,在这一假设前提下分析投资主体如何在不确定的条件下选择和配置金融资产以实现效用最大化。

........................

第 3 章 家庭的收入结构及金融资产配置现状..........................26

3.1 家庭收入结构现状..................................26

3.1.1 工资性收入在收入总额中占主导地位...................26

3.1.2 转移性收入在收入总额中占重要地位..........................27

第 4 章 研究假说及实证设计...................38

4.1 研究假说..........................38

4.2 数据来源.......................40

第 5 章 实证过程及结果......................48

5.1 实证过程........................48

5.2 实证结果......................48

第 5 章 实证过程及结果

5.1 实证过程

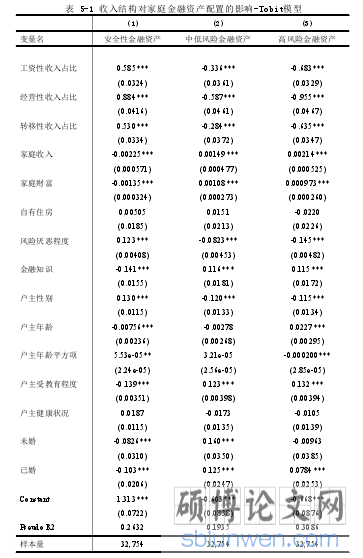

本文运用 Stata16 计量软件进行数据处理和实证检验。数据处理方面,剔除了部分影响实证结果的缺失值及极端值,保证实证结果的有效性;在变量单位方面,由于家庭收入结构与各类金融资产比重的变量单位一致,因此可以直接将数据及变量代入 Tobit 基本模型进行回归分析;在实证操作方面,在分析某类金融资产配置比重时,为更全面考察收入结构的影响,将工资性收入、经营性收入、转移性收入占比同时考虑在内来进行,同时在回归过程中避免了多重共线性和异方差的影响,采用稳健性的 Tobit 回归进行计量检验最终得出实证结果。该章节将报告模型回归的基本结果,从而对文章的研究假说进行验证,并结合理论基础及影响机制对实证结果进行解释分析。

.....................

结论与建议

本文对家庭资产选择与配置理论基础进行了梳理,结合前人的理论和实证研究,关注收入结构对家庭金融资产配置的影响,基于数据的可得性与科学性,利用中国家庭金融调查(CHFS)2015 年的数据对中国家庭当前的收入结构和家庭金融资产配置现状进行了详细的分析说明。在描述性统计分析的基础上,针对本文的研究对象是三类不同风险层级金融资产配置比重,建立了 Tobit 截断数据模型进行实证分析,并使用样本分割的方法进行了稳健性检验。通过本文的理论基础梳理与描述性统计现状分析,主要得到以下研究结论:

(1)中国家庭工资性收入在收入总额中占主导地位,达到五成以上。无论是城镇家庭还是农村家庭,当前工资性收入在收入结构中均成为家庭的首要收入类型。

(2)中国家庭转移性收入在收入总额中占重要地位。而转移性收入主要是来源于由社会保险和商业保险共同构成的保险部分,八成以上来源于社会保险,商业保险对转移性收入的贡献作用还不明显。此外,转移性收入占比较高的家庭不仅户主普遍年龄较大,并且家庭收入水平等级也较低。

(3)以金融资产所得为主的财产性收入潜力巨大。当前财产性收入在家庭收入总额中占比最低,不足一成,而当前财产性收入的七成以上来源于金融资产所得,特别是集中在股票买卖或分红收入、定期存款利息收入,同时财产性收入占比越高的家庭往往具有更高的收入水平。

(4)中国家庭金融资产配置呈两极分化。安全性金融资产配置比例接近七成,其次是高风险金融资产配置,最后是中低风险资产配置,金融资产配置风险存在中间低两头高的现象。

(5)存款在安全性金融资产中接近八成,使得安全性金融资产成为家庭的首选,而家庭投资太多的安全性金融资产不能让家庭充分分享经济发展带来的红利。

参考文献(略)