第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

普惠金融事业的发展是我国近年来高度重视的方向之一,近年来国家出台了许多促进普惠金融事业发展的政策方针。2016 年 1 月,国务院印发了《推进普惠金融发展规划(2016-2020 年)》,明确了现阶段我国普惠金融的发展目标和努力方向。G20 峰会于 2016 年 9 月在杭州召开,在峰会上“数字普惠金融”这一概念被首次提出并进入人们的视线,同时峰会也将数字普惠金融列为了重要议题,这一概念的提出为普惠金融在新科技时代的推广提供了新方向与新思路。数字普惠金融泛指所有以数字、科技手段为媒介进而促进普惠金融发展的行为,对于提供服务的金融机构来说,这种服务的提供也必须是可持续的、成本可负担的。数字普惠金融的发展近年来在我国呈现加速发展的趋势,互联网金融平台及信息技术的发展为普通居民获取金融服务提供了便利,有力地推动了金融服务的模式创新并提高了其运行效率,这也为数字普惠金融的发展打下了坚实的基础。

近年来,青海省经济快速增长,呈现出健康、持续的发展态势。青海省金融业也实现了较快发展,但由于金融排斥的存在,其发展水平与东部省份相比仍有一定的差距。2013-2018 年青海省金融机构本外币存贷款余额从 6320 亿元人民币增长到 12337.1 亿元人民币,年均增长率 11.95%,略高于全国 11.75%的平均增长水平,但 2018 年青海省存贷款余额仅占全国存贷款余额的 0.39%,可见其金融发展水平仍然较低①。此外,青海省金融产品种类较少,难以满足居民日益多样化的金融消费需求,相关金融服务也较为匮乏。虽然目前西宁市银行类金融机构的基础网点覆盖已初具规模,但是金融行业发展的内生性仍然较差,更多依赖政策推动,同时行业结构较为单一,导致西宁市居民所享受的金融产品和服务种类较少,难以充分满足其需求。而推广数字普惠金融可以有效缓解这一状况,通过远程操作,终端操作等诸多网络方式摆脱传统物理网点的局限性,因此在西宁市推广数字普惠金融业务对于提高居民的金融服务可获得性具有重要意义。

..........................

1.2 研究思路与研究方法

1.2.1 研究思路

本文在梳理国内外研究和相关理论的基础上,采用问卷调查和访谈相结合的方式对西宁市居民进行调研,了解居民对数字普惠金融的认知和使用情况,根据调研结果,从数字普惠金融发展基础、数字普惠金融发展深度、数字普惠金融发展广度三个方面进行分析西宁市数字普惠金融的发展现状和广大居民对于金融服务的潜在需求,指出西宁市数字普惠金融在居民中发展存在的问题,并针对这些问题提出相应的对策建议。1.2.2 研究方法

(1)文献查阅法。在学校图书馆,通过维普、报纸、知网、万方、互联网等方式查阅文献来了解数字普惠金融的最新发展情况,阅读资讯与论文,从而总结当前前沿的研究问题视角及衡量发展数字普惠金融的指标,进而为调查问卷的编辑及论文的编写打好基础。

(2)问卷调查法。笔者选取了西宁市城中区、城东区、城西区及城北区的居民作为调研对象。以四区为样本基本可以客观反映西宁市城区数字普惠金融发展情况。通过问卷的发放与收集分析,以及其他相关资料的查阅,细致的分析西宁市数字普惠金融发展的基础条件,居民对于数字普惠金融的了解以及使用情况等内容,作为本文的数据支持。

(3) 访谈法。在发放问卷的同时,与被调查者交流作为问卷问题的补充,通过与被访者的面对面沟通,更加细致的了解被访者对于数字普惠金融的了解,使用程度以及未来需求。访谈作为问卷的有效补充,可以使调查数据更加具体与详实,同时对于分析目前数字普惠金融在西宁市城区的发展也有重要意义。

........................

第二章 调研设计与实施

2.1 调研对象与方式

为研究西宁市数字普惠金融的发展现状,笔者选取西宁市居民作为本次调研的对象。西宁市位于青藏高原的东北部,是青海省的省会,古称青唐城、西平郡,取西宁市的命名取自“西陲安宁”之意,是青海省第一大城市,亦是青藏高原最大的城市。西宁市是青海省的科教、交通、文化、教育、政治、经济和通讯中心,下设四区三县, 2018 年常住人口为 237.11 万人,占青海省总人口的 39.32%,其中城镇人口为 170.98 万人。因此调研西宁市数字普惠金融业务在居民中的发展情况对于数字普惠金融在西部整体的推广有着显著示范意义,可以起到以点带面的作用。西宁市居民作为西宁市数字普惠金融的服务对象,同时也是各类金融产品与服务的需求主体,他们对数字普惠金融的发展情况有着直接感受,同时他们本身也是影响数字普惠金融发展的重要因素。

为了进一步了解数字普惠金融在西宁市城区居民中的发展情况、面临的挑战和存在的机遇等问题,笔者采用问卷调查的方式对西宁市居民进行了调研,并在发放问卷的过程中和居民进行访谈交流,希望了解数字普惠金融在西宁市居民中的真实发展情况,为后续的分析提供真实可靠的数据来源,从而为日后数字普惠金融的发展提供合理的意见。

...........................

2.2 问卷设计

为了准确的得到西宁市城区数字普惠金融服务在居民中的发展情况,笔者参考了目前前沿论文与研究的方向,综合考虑设定了三个大方向的指标,第一为数字普惠金融的基础设施发展情况,例如 ATM 机普及度,智能手机与网络使用情况等,基础设施是数字普惠金融发展的载体,如果没有基础设施的建设,各种软件无法安装,各种基础服务无法开展,居民便无法享受便捷的金融服务,第二为数字普惠金融发展的广度,主要体现为问卷中手机银行安装情况,金融业务办理方式等问题,在有基础条件支持的情况下,各种服务与产品的渗透率是衡量数字普惠金融发展程度的有效指标,渗透率高低也直接反映了金融服务在居民中的推广水平,第三为数字普惠金融的发展深度,主要体现为问卷中移动支付笔数与金额,信用情况等问题,在有一定基础设施建设及使用率之后,居民对于数字普惠金融产品的具体使用情况则是反应数字普惠金融实际发展情况的最终标尺。因此报告最终选择了通过基础,深度,广度三个维度综合具体的考量数字普惠金融在西宁城区居民中的发展情况。访谈计划主要针对对象为问卷填写者及路人,作为问卷的补充。

..........................

第三章 调研结果分析....................11

3.1 问卷调查样本特征..............................11

3.2 西宁市发展数字普惠金融的基础条件分析....................11

第四章 西宁市数字普惠金融发展存在的问题.....................................27

4.1 数字普惠金融基础设施不完善.........................27

4.2 数字普惠金融产品渗透率较低...............................28

第五章 西宁市数字普惠金融发展的对策及建议.................... 31

5.1 加快推动数字普惠金融基础设施建设........................31

5.2 在居民中积极推广数字普惠金融产品............................31

第五章 西宁市数字普惠金融发展的对策及建议

5.1 加快推动数字普惠金融基础设施建设

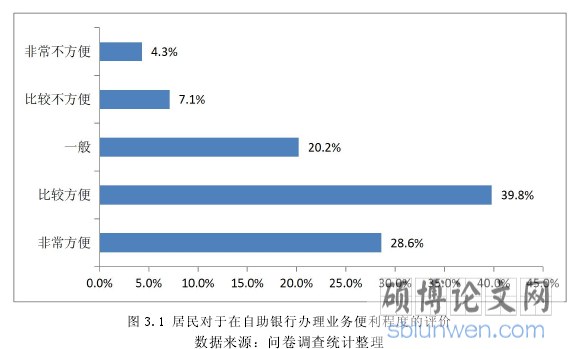

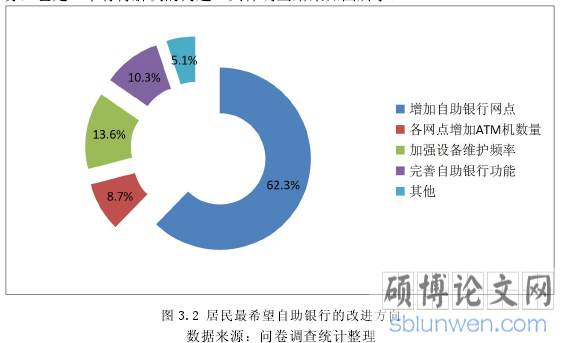

普惠金融基础设施的建设是发展数字普惠金融的关键节点与基石,先进的数字化金融基础设施是提高普惠金融服务质量的“助推器”,只有建立完善的基础设施体系,后续数字普惠金融的推广与发展才能有序高效的展开。首先,对于现阶段基础设施存在的不足,应该做到有的放矢,精准的解决问题,同时瞄准现有痛点,对于自助银行功能相对单一的问题着力解决,逐区排查走访询问,对于基础建设薄弱、居民反映不方便的地段优先建设。其次,在完善现有基础设施建设的同时,应该立足现在,着眼未来,对于未来数字金融发展的风口提早布局,将数字化技术与新一代自助银行有机结合,大力拓展自助银行的服务领域,同时加强网络建设,在 5G 时代抢占先机,为数字化普惠金融的发展打下扎实基础。

......................

第六章 结论

在金融科技高速发展的背景下,普惠金融业务的蓬勃发展离不开数字技术的助力,因此在新形势新背景下,对于数字普惠金融的研究及未来普惠金融发展有着重要意义。本文在阅读相关文献的基础之上,采用问卷调查的方式,基于居民视角,对西宁市数字普惠金融在居民中的发展情况进行了研究分析,得出以下结论:总体来看,西宁市数字普惠金融在居民中的发展还有很大的提升空间。第一,支持数字普惠金融业务发展的基础设施建设程度虽然尚可,但仍有提升的空间,基础设施的完善将进一步推动数字普惠金融业务的蓬勃发展。第二,从数字普惠金融业务发展的广度来看,信用卡、手机银行、数字化信贷等业务现有发展相对不足,仍需进一步加强。第三,居民金融知识水平仍有提高空间,对于现有数字金融业务仍存在不了解、不信任,这也导致了许多对于许多数字普惠金融服务使用程度不高,使用深度不足等诸多问题。在现有调查结果的基础上,对于西宁市数字普惠金融的发展提出了加强基础设施建设、加大数字金融产品的推广与普及力度、完善市民金融教育体系、借鉴其他国家和地区发展数字普惠金融的实践经验等针对性建议。

为了对西宁市数字普惠金融服务在居民中的推广提出有针对性的实践与理论方面的建议,本文通过调查问卷、随机询问、访谈等多种形式对目前西宁市数字普惠金融服务在居民中的发展情况数据进行了收集、整理与分析,进而获得了最新的统计数据。虽然由于抽样调查本身的局限性,导致可能这些数据存在一定的误差与局限性,但是深入社区进行调查的一手资料也在一定程度上反映了目前的真实情况,可以作为分析的基础。希望这些基于现实数据提出的问题与对策建议能够为西宁市数字普惠金融业务在居民中的推广带来一些实际的帮助,给居民带来真正实惠与便利的服务。

参考文献(略)