1. 绪论

1.1. 选题背景与研究意义

1.1.1. 研究背景

P2P 网贷平台最早于 2005 年起源于英国,作为一种与互联网相结合的新型金融创新模式,P2P 平台的出现为传统的民间借贷交易提供一个更加便利的平台。借款人可以通过 P2P 平台发布自己的借款信息,而投资人也可以根据借款人提供的借款信息选择合适的借款人,并与其签订借贷合同,提供贷款服务并获得收益,在这个过程中无需银行或其他金融中介机构的参与。但与西方 P2P 网贷行业创立伊始就全部是纯粹的网络平台不同,我国自引进 P2P 网贷模式后,P2P 平台并非作为单纯的网络中介存在,一些 P2P 平台通过引入小贷公司或担保机构对交易环节进行审核,也有一些 P2P 平台采用线上加线下的双模式,线下平台会成立信贷部门行使小贷公司的职能,因此具备一定的“金融中介“属性。

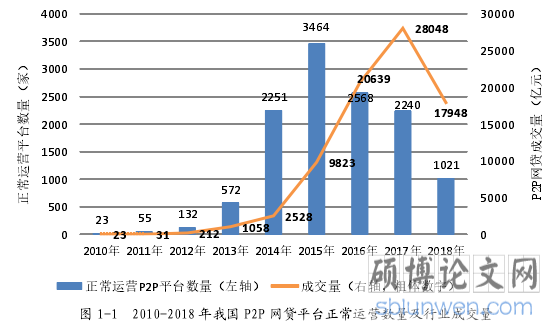

我国 P2P 网贷行业的发展过程可分为三个阶段。2007-2013 年萌芽期,2007 年国内第一家 P2P 平台——“拍拍贷”在上海正式成立,网络借贷开始在我国出现,P2P 网贷平台逐渐增多;2013-2015 年爆发期,2013 年被称为“互联网金融元年”,从众筹融资平台到专业网络保险公司获批,紧接着传统金融行业的主力军——银行、券商大举进军互联网金融,加速重组改造业务模式和建设线上创新平台,试图依托互联网发展自身业务,由此互联网金融模式快速发展的浪潮袭来,互联网金融的开始步入一个全新的阶段。依托在这样的背景下,P2P 网贷行业也在这一阶段表现出疯狂增长的态势,由 2012 年底的 132 家迅速增长至 2015 年的 3464 家,如图 1-1 所示。

................................

1.1. 选题背景与研究意义

1.1.1. 研究背景

P2P 网贷平台最早于 2005 年起源于英国,作为一种与互联网相结合的新型金融创新模式,P2P 平台的出现为传统的民间借贷交易提供一个更加便利的平台。借款人可以通过 P2P 平台发布自己的借款信息,而投资人也可以根据借款人提供的借款信息选择合适的借款人,并与其签订借贷合同,提供贷款服务并获得收益,在这个过程中无需银行或其他金融中介机构的参与。但与西方 P2P 网贷行业创立伊始就全部是纯粹的网络平台不同,我国自引进 P2P 网贷模式后,P2P 平台并非作为单纯的网络中介存在,一些 P2P 平台通过引入小贷公司或担保机构对交易环节进行审核,也有一些 P2P 平台采用线上加线下的双模式,线下平台会成立信贷部门行使小贷公司的职能,因此具备一定的“金融中介“属性。

我国 P2P 网贷行业的发展过程可分为三个阶段。2007-2013 年萌芽期,2007 年国内第一家 P2P 平台——“拍拍贷”在上海正式成立,网络借贷开始在我国出现,P2P 网贷平台逐渐增多;2013-2015 年爆发期,2013 年被称为“互联网金融元年”,从众筹融资平台到专业网络保险公司获批,紧接着传统金融行业的主力军——银行、券商大举进军互联网金融,加速重组改造业务模式和建设线上创新平台,试图依托互联网发展自身业务,由此互联网金融模式快速发展的浪潮袭来,互联网金融的开始步入一个全新的阶段。依托在这样的背景下,P2P 网贷行业也在这一阶段表现出疯狂增长的态势,由 2012 年底的 132 家迅速增长至 2015 年的 3464 家,如图 1-1 所示。

................................

1.2. 研究内容

P2P 网贷行业丰富了金融市场的投资方式,扩大了投资者的理财渠道。但是 P2P 网贷市场没有规范的定价机制,恶性竞争一直存在,严重影响了行业的稳健运行。针对这一问题,本文基于风险备付金限制条件研究 P2P 平台网贷产品的定价,本文内容主要有以下六章:

第一章,绪论。阐述了本文的研究思路,介绍了我国 P2P 网贷市场问题频发的背景,引入风险备付金这个概念。

P2P 网贷行业丰富了金融市场的投资方式,扩大了投资者的理财渠道。但是 P2P 网贷市场没有规范的定价机制,恶性竞争一直存在,严重影响了行业的稳健运行。针对这一问题,本文基于风险备付金限制条件研究 P2P 平台网贷产品的定价,本文内容主要有以下六章:

第一章,绪论。阐述了本文的研究思路,介绍了我国 P2P 网贷市场问题频发的背景,引入风险备付金这个概念。

第二章,文献综述。本章分别对 P2P 平台运营模式、P2P 平台定价模式和最优化问题的文献进行搜集和整理。为最优化方法运用在 P2P 平台产品定价方面提供理论基础。

第三章,P2P 平台运营模式与风险备付金制度。介绍了 P2P 平台的起源与现存的几种运营模式,并对风险备付金制度的合理性进行论述。

第四章,基于风险备付金机制的 P2P 平台定价策略分析。首先,运用最优化原理构建 P2P 平台利润函数,并以监管机构对 P2P 平台制定的风险备付金额度作为约束,以拉格朗日松弛法对最对优化问题进行求解,确定产品的定价以及对应的担保模式。然后分别构建风险备付金与 P2P 平台利润的函数以及风险备付金与 P2P 平台产品价格的函数,运用 matlab 软件进行仿真分析,得到 P2P 平台的利润、风险备付金以及产品价格之间的关系。最后,在满足风险备付金计提目标时,确定合理的担保模式。

第四章,基于风险备付金机制的 P2P 平台定价策略分析。首先,运用最优化原理构建 P2P 平台利润函数,并以监管机构对 P2P 平台制定的风险备付金额度作为约束,以拉格朗日松弛法对最对优化问题进行求解,确定产品的定价以及对应的担保模式。然后分别构建风险备付金与 P2P 平台利润的函数以及风险备付金与 P2P 平台产品价格的函数,运用 matlab 软件进行仿真分析,得到 P2P 平台的利润、风险备付金以及产品价格之间的关系。最后,在满足风险备付金计提目标时,确定合理的担保模式。

第五章,网贷产品定价因素的实证分析。通过收集网贷市场上典型平台的各项数据指标,运用回归模型,结合理论分析,得出影响 P2P 网贷产品定价的实际因素。

第六章,结论与建议,结合实证结果和理论分析相结合,对 P2P 平台产品定价给出合理建议。

..........................

第六章,结论与建议,结合实证结果和理论分析相结合,对 P2P 平台产品定价给出合理建议。

..........................

2. 国内外研究现状

2.1. P2P 平台运营模式文献综述

现有的 P2P 平台主要有四大运营模式,无担保线上交易模式、有担保线上交易模式、线下交易模式和线上线下相结合交易方式。部分平台在此基础也出现了很多创新,如风险备付金或者第三方担保模式等。发现现存运营模式的问题并进行改良,寻求适合我国 P2P网贷行业的模式。

2.1.1. 国内研究

全球最早的P2P网贷平台是于2005年成立于英国的Zopa。自从Zopa打开了P2P的大门,各种P2P借贷公司如雨后春笋般相继出现,Zopa最开始的定价模式是由投资者自行决定利率,而Zopa目前的运营模式采用的是平台定价模式(廖理和张伟强,2017) [1]。国内学者俞林,康灿华和王龙[2]研究发现中国的P2P平台出现的原因主要是由于中小微企业未满足性的资金需求以及投资者进行投资理财渠道的匮乏。因此,网贷行业的飞速发展掀起了国内投资理财的热潮。

2.1. P2P 平台运营模式文献综述

现有的 P2P 平台主要有四大运营模式,无担保线上交易模式、有担保线上交易模式、线下交易模式和线上线下相结合交易方式。部分平台在此基础也出现了很多创新,如风险备付金或者第三方担保模式等。发现现存运营模式的问题并进行改良,寻求适合我国 P2P网贷行业的模式。

2.1.1. 国内研究

全球最早的P2P网贷平台是于2005年成立于英国的Zopa。自从Zopa打开了P2P的大门,各种P2P借贷公司如雨后春笋般相继出现,Zopa最开始的定价模式是由投资者自行决定利率,而Zopa目前的运营模式采用的是平台定价模式(廖理和张伟强,2017) [1]。国内学者俞林,康灿华和王龙[2]研究发现中国的P2P平台出现的原因主要是由于中小微企业未满足性的资金需求以及投资者进行投资理财渠道的匮乏。因此,网贷行业的飞速发展掀起了国内投资理财的热潮。

李金阳(2013)[3]通过研究发现 P2P 网贷平台是投资者在第三方平台上向借款人出借资金并收取相应利息的小额信贷金融。其中,

P2P平台发挥作用的支撑是互联网金融的创新发展,无论是从民间借贷到为中小企业发展融资,还是对利率市场化的促进作用,

P2P网贷行业都发挥着重要影响。郭卫东,李颖(2014)[4]基于线上或是线下问题考虑,将国内网贷平台的运营模式分为了四类,分别为线上、线下、线上线下交易相结合型,以及单独列出了一种公益型。他指出在线下交易型模式中,平台只是作为一种信息平台的媒介,提供包含资信状况在内的借款人和出借人双方的信息;在线上交易型模式中,平台是纯中介模式,只负责将借款者和出借人的信息发布到平台上,然后双方通过平台公布的信息进行交易;而线上线下交易相结合型网贷平台与学者辛宪(2009)[5]在对P2P平台运营模式分类中的复合中介型平台相类似。同年,莫易娴(2014)[6]从开展业务和网络关系紧密程度这两个视角对国内P2P网贷平台进行了分类,同样也将国内网贷平台分为线下交易型、线上交易型、线上线下交易相结合型、公益型这四类,但是她认为线上到线下型的双模式下,平台首先线上获取资金,然后再在线下获客,以及风险控制和审核,更适用于我国信用体系不健全的国情。吴娟,汪洋,周聪(2020)[58]从盈利目的角度,将我国P2P平台运营模式分成纯通道、小贷担保、专业模式三种。

...............................

2.2 P2P 平台产品定价文献综述

在网贷投资中,利率是投资者最关注的事情,直接影响到投资收益。同时,利率也是网贷平台竞争中的主要手段,关系到平台的收入和利润。合理的定价决策对 P2P 网贷行业起到十分重要的作用。

2.2.1 国内研究

从P2P网贷产品定价权层面,国内学者谢平和邹传伟(2012)[20]详细介绍了走纯平台模式的Prosper2.0和Lending Club的定价模式,这两个平台都采用了信用评级的方式,平台会将符合要求的每一个贷款申请进行内部信用评级,评级的不同对应的贷款利率也会不同,信用等级越低,贷款利率越高。借款人将本息支付给Lending Club平台,然后平台再转交给投资者。因此,平台的信用评级系统在贷款利率的决定中起到关键性的作用,P2P平台拥有产品的定价权。陈霄(2014)[21]研究认为,Prosper和Lending Club这两种定价模式,借款人通过网贷平台筹资,都需要充分考虑资金在市场中的供求状况,使其能与相应的风险水平所匹配,因此这两种定价模式都有利率市场化的成分。2019年,李亚飞与李会(2019)[22]将我国的P2P网络借贷产品定价模式分为市场导向型和平台导向型两种,通过比较分析发现,降低P2P行业的风险应从解决P2P平台定价过程中的问题着手,而非对定价模式进行创新和优化。

...............................

2.2 P2P 平台产品定价文献综述

在网贷投资中,利率是投资者最关注的事情,直接影响到投资收益。同时,利率也是网贷平台竞争中的主要手段,关系到平台的收入和利润。合理的定价决策对 P2P 网贷行业起到十分重要的作用。

2.2.1 国内研究

从P2P网贷产品定价权层面,国内学者谢平和邹传伟(2012)[20]详细介绍了走纯平台模式的Prosper2.0和Lending Club的定价模式,这两个平台都采用了信用评级的方式,平台会将符合要求的每一个贷款申请进行内部信用评级,评级的不同对应的贷款利率也会不同,信用等级越低,贷款利率越高。借款人将本息支付给Lending Club平台,然后平台再转交给投资者。因此,平台的信用评级系统在贷款利率的决定中起到关键性的作用,P2P平台拥有产品的定价权。陈霄(2014)[21]研究认为,Prosper和Lending Club这两种定价模式,借款人通过网贷平台筹资,都需要充分考虑资金在市场中的供求状况,使其能与相应的风险水平所匹配,因此这两种定价模式都有利率市场化的成分。2019年,李亚飞与李会(2019)[22]将我国的P2P网络借贷产品定价模式分为市场导向型和平台导向型两种,通过比较分析发现,降低P2P行业的风险应从解决P2P平台定价过程中的问题着手,而非对定价模式进行创新和优化。

从网贷平台利率层面,廖理,李梦然,王正位(2014)[23]首次从微观数据角度探索利率市场化市场基础的研究。借助人人贷网络借贷平台的数据,实证结果得到:在非完全市场化的利率环境下,由于信息不对称的影响,利率只能部分反应违约风险,但是投资者在利率较低并且无法看出投资风险时,可以借助借款的公开信息对利率背后存在的风险进行识别。何启志与彭明生(2016)[24]从中国互联网金融快速发展的背景下,对中国P2P网贷利率典型化事实和机理进行了分析,以利率、Shibor以及国债利率作为研究对象,运用单元和多元GARCH类模型对这些特征进行描述,探究了P2P网贷平台的利率和传统金融市场利率的关系。向虹宇,王正位,江静琳,廖理(2019)[25]发现国内目前P2P网贷行业,对投资者影响最大的就是平台风险,在探讨利率与网贷平台风险之间的关系中,考察了网贷平台提供给投资者的利率与网贷平台成为问题平台的概率之间的联系。研究发现,总体而言,利率越高,网贷平台成为问题平台的风险越高。进一步发现,当P2P平台的利率与投资者人数正相关,而投资人数多的平台,问题风险较小。因此,监管机构可以通过利率这一变量检测平台隐藏的风险。

.....................................

3. P2P 平台运营模式与风险备付金制度 ............................. 17

3.1. P2P 网贷平台概述 .................................... 17

3.1.1. P2P 平台基本概述 ..................... 17

3.1.2. P2P 平台基本特点 ................................... 17

4. 基于风险备付金限制考虑的 P2P 网贷产品定价策略 .................................. 25

4.1. 基于风险备付金限制考虑的 P2P 网贷产品定价模型构建 ................................. 25

4.1.1. 基本假设及符号 ..................................... 25

4.1.2. 基础理论分析 .................................. 26

5. 影响 P2P 网贷产品定价的实证研究 ....................................... 47

5.1. 回归模型构建 ............................ 47

5.1.1 变量选取 ...................................... 47

5.1.2 相关指标对 P2P 平台产品价格影响预期 ........................... 48

5. 影响 P2P 网贷产品定价的实证研究

5.1. 回归模型构建

根据 P2P 专业评级“网贷之家”2019 年发布的最新评级我们可以发现,我国市场 P2P平台稂莠不齐,平台的合规性、发展能力与资金实力也参差不齐,因此只对单个平台进行风险分析是无法真实反映利率的重大影响因素。

因此为了实证结果的严谨,本文采用面板数据。大部分观点认为,面板数据相对于单一的时间序列数据和横截面数据,具有能够控制个体异质性的优点,这与本文希望通过不同平台分析造成 P2P 平台利率影响因素是相契合的,而且当异质性发生在不同时期时,采用面板数据同时包含的时间序列上的样本讯信息,可以使用时间虚拟变量解决。因此为了能够更加全面分析不同影响因子对平台利率的影响及其作用机制。

根据 P2P 专业评级“网贷之家”2019 年发布的最新评级我们可以发现,我国市场 P2P平台稂莠不齐,平台的合规性、发展能力与资金实力也参差不齐,因此只对单个平台进行风险分析是无法真实反映利率的重大影响因素。

因此为了实证结果的严谨,本文采用面板数据。大部分观点认为,面板数据相对于单一的时间序列数据和横截面数据,具有能够控制个体异质性的优点,这与本文希望通过不同平台分析造成 P2P 平台利率影响因素是相契合的,而且当异质性发生在不同时期时,采用面板数据同时包含的时间序列上的样本讯信息,可以使用时间虚拟变量解决。因此为了能够更加全面分析不同影响因子对平台利率的影响及其作用机制。

..............................

6. 研究结论、建议和展望

6.1. 主要研究结论

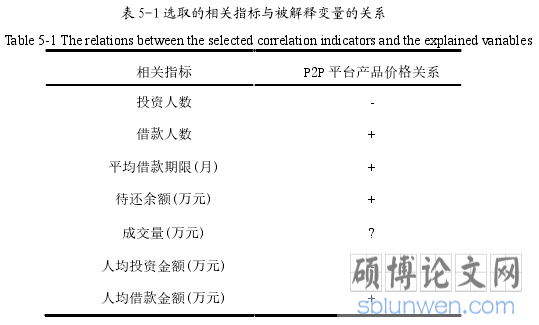

由于外部信息也会对 P2P 产品的价格产生影响,因此本文选取了网贷市场具有代表性的 35 家平台进行实证分析。选取投资人数、借款人数、平均借款期限、待还余额、成交量、人均投资金额以及人均借款金额等七个指标对 P2P 平台产品价格进行回归,研究发现:

(1)P2P 平台对平均借款期限的期限最为敏感,因此在制定产品价格的时候,能够对借贷的流动性风险有着较为全面的考虑,由于 P2P 网贷平台仍旧是一个新兴产物,因此投资者也偏向于中短期(低于 12 个月)借款产品,与实际情况相符。

(2)待还余额、成交量对平台利率呈现负相关,这表明投资者对于平台的品牌效应有着较大的依赖,往往倾向于投资大规模、品牌口碑较好的平台,从这一方面来考虑,就容易出现风险聚集的情况。

(3)人均借款额对平台利率影响不大,在固定效应模型中并未通过检验,就单个平台来说,借款利率更多的是取决于借款人的信用评级等信息,借款人借款额的大小并不会使平台上调利率,而就整个行业来演,人均借款额与产品价格呈现负相关,这说明行业投资者存在着一定的非理性投资线下,对于大额借款倾向于以低利率实现交易而或许高额收益,未能正确识别其高额借贷背后的风险。 根据最优化理论模式结论,考虑 P2P 平台成本因素,P2P 网贷产品价格与产品借款期限呈反比,因为,借款期限越长,在存续期,P2P 平台为此支出的成本也就越大,在满足风险备付金约束情况下,会降低 P2P 网贷产品最优定价,从而导致平台利润减少,并且根据固定效应模型与混合 OLS 模型的实证研究,我们发现网贷产品价格与借款期限呈正比,且回归结果显著,说明平台在制定产品价格时更偏向于指定较低的借款年限的产品,一方面可以保证一个合理范围的产品价格,另一方面由于目前投资者仍旧偏好于中短期产品,因此 P2P 平台的产品大多也都是中短期居多,这与当前情况相符。另外根据第三章的最优化模型可知,平台的风险备付金上限金额越高,风险备付金计提比例越高的网贷产品就会上线销售,而该类产品通常投资利率较高,一方面是由于较高的风险计提比例会增加借款人的还款压力,投资者也相应的需要承担风险,因此平台定价也会相应增高。

参考文献(略)