1 绪论

1.1 研究背景与意义

1.1.1 研究背景

20 世纪 70-80 年代,西方国家石油出口国故意降低石油产量,使得石油价格上升,产生了石油危机,进而导致了严重的通货膨胀,投资者者迫切需要一种能够规避投资风险的金融工具,而股指期货类似于期货产品,其具有杠杆作用,交易成本低、市场效率高等特点且能帮助投资者实现套期保值,因此成为一种新的金融工具。股指期货是以股票为标记物的特殊期货,其发展较晚,也曾被质疑过在金融市场中的作用,当“黑色星期五事件”发生的时候,股指期货被认为是引发这次金融风暴的主要原因,直到二十世纪 90 年代后,投资者对于股指期货的认识才更加深刻,随着投资者的投资决策越来越谨慎和理智,股指期货在各个国家也开始陆续被推出,其运用也才开始变得广泛。

我国是在 2010 年推出首支股指期货—沪深 300 股指期货,标记物为沪深 300 股指,在推出以后,其发展也是十分迅速,交易量和交易额不断上涨与突破。通过不断的探索与更新中,我国的股指期货交易的制度越来越完善,交易的市场也越来越大,由于股指期货也是一种期货,其具有期货的性质,能够规避和转移一部分现货市场的风险,而股指期货又是以股票为标记物,不仅具有一般期货的性质,还具有价格发现和增加市场流动性的作用,因此越来越多的投资者投资于股指期货市场,其中不仅包括个人投资者还包括机构投资者。

1.1 研究背景与意义

1.1.1 研究背景

20 世纪 70-80 年代,西方国家石油出口国故意降低石油产量,使得石油价格上升,产生了石油危机,进而导致了严重的通货膨胀,投资者者迫切需要一种能够规避投资风险的金融工具,而股指期货类似于期货产品,其具有杠杆作用,交易成本低、市场效率高等特点且能帮助投资者实现套期保值,因此成为一种新的金融工具。股指期货是以股票为标记物的特殊期货,其发展较晚,也曾被质疑过在金融市场中的作用,当“黑色星期五事件”发生的时候,股指期货被认为是引发这次金融风暴的主要原因,直到二十世纪 90 年代后,投资者对于股指期货的认识才更加深刻,随着投资者的投资决策越来越谨慎和理智,股指期货在各个国家也开始陆续被推出,其运用也才开始变得广泛。

我国是在 2010 年推出首支股指期货—沪深 300 股指期货,标记物为沪深 300 股指,在推出以后,其发展也是十分迅速,交易量和交易额不断上涨与突破。通过不断的探索与更新中,我国的股指期货交易的制度越来越完善,交易的市场也越来越大,由于股指期货也是一种期货,其具有期货的性质,能够规避和转移一部分现货市场的风险,而股指期货又是以股票为标记物,不仅具有一般期货的性质,还具有价格发现和增加市场流动性的作用,因此越来越多的投资者投资于股指期货市场,其中不仅包括个人投资者还包括机构投资者。

在股指期货市场中的投资者越来越多的情况,为了防止股指期货市场的投机行为对整个金融市场产生不好的影响,交易机制在不断的发展中变得越来越复杂,但是投资者在现实市场中进行投资的时候无法做到完全理性,也不能收集到整个市场上的完全信息,加上市场中以投机为目的投资者逐渐增大,投资者的的行为决策很大一部分是由自己投资偏好和情绪波动,而不是理性的市场分析所决定,个人非理性投资者的行为决策不仅影响了自身收益,而且由于整个市场中羊群效应的存在,投资者的情绪蔓延到整个市场,使得整个金融市场的投资偏离理性,继而影响了期货合约的价格以及引起金融市场的不良波动。

....................

3 理论分析与研究假设.........................................13....................

1.2 研究内容及框架

1.2.1 研究内容

本文首先对投资情绪、股票市场与股指期货市场的关系进行了研究以及大致的梳理,将投资情绪划分为股指期、现货两个市场来研究其对股指期货市场的影响,并且在研究中还使用了混频抽样模型,来提高投资者情绪对股指期货市场变量影响的解释度。1.2.2 研究框架

本文将研究的内容主要分成了其部分,具体部分如下介绍:

第一部分:绪论。表述了研究目的以及回答了研究题目的意义。

第二部分:文献综述。主要从三个方面进行文献梳理:第一,在传统金融学基础下国内外学者对股指期货市场现状的研究;第二,在行为金融学理论的基础下国内外学者对投资者情绪的界定、测度研究;第三,国内外学者关于投资者情绪与股票市场现状关系的研究;第四,国内外学者对投资者情绪与股指期货市场关系现状的研究。

第三部分:投资者情绪对我国股指期货市场影响的理论分析。首先,基于行为金融学理论的基础,分析投资者情绪对股指期市场的影响,并简单分析股指期、现两市场投资者情绪对股指市场收益的影响。其次,从传统金融学以及行为金融学理论的基础,分析股指期、现两市场投资者情绪对股指期货市场波动的影响;最后,通过对混频抽样模型的研究,来分析混频抽样模型对提高投资者情绪对股指期货市场变量的解释度的作用。

1.2.1 研究内容

本文首先对投资情绪、股票市场与股指期货市场的关系进行了研究以及大致的梳理,将投资情绪划分为股指期、现货两个市场来研究其对股指期货市场的影响,并且在研究中还使用了混频抽样模型,来提高投资者情绪对股指期货市场变量影响的解释度。1.2.2 研究框架

本文将研究的内容主要分成了其部分,具体部分如下介绍:

第一部分:绪论。表述了研究目的以及回答了研究题目的意义。

第二部分:文献综述。主要从三个方面进行文献梳理:第一,在传统金融学基础下国内外学者对股指期货市场现状的研究;第二,在行为金融学理论的基础下国内外学者对投资者情绪的界定、测度研究;第三,国内外学者关于投资者情绪与股票市场现状关系的研究;第四,国内外学者对投资者情绪与股指期货市场关系现状的研究。

第三部分:投资者情绪对我国股指期货市场影响的理论分析。首先,基于行为金融学理论的基础,分析投资者情绪对股指期市场的影响,并简单分析股指期、现两市场投资者情绪对股指市场收益的影响。其次,从传统金融学以及行为金融学理论的基础,分析股指期、现两市场投资者情绪对股指期货市场波动的影响;最后,通过对混频抽样模型的研究,来分析混频抽样模型对提高投资者情绪对股指期货市场变量的解释度的作用。

第四部分:构建市场上的投资者情绪指数。主要利用主成分分析法进行投资者情绪指标的构建。在选取合适的样本和代理指标之后,分别构建股指期、现市场日度、周度以及月度不同频率的投资者情绪指数。

第五部分:检验股指期货市场投资者情绪对股指期货市场的影响。具体做法是:将数据以股指期货实施政策管控的时间节点划分为三段,首先用传统回归方法以及 MIDAS 模型分别检验股指期货市场投资者情绪对股指期货市场收益的影响,证明混频数据比同频数据能够更好的反应股指期货市场投资者情绪对股指期货市场收益的影响;接下来分别构建GARCH 模型以及已实现波动模型下的股指期货市场收益率的波动,并且实证检验股指期货市场投资者情绪对股指期货市场波动的影响;最后用 GARCH-MIDAS 模型来检验股指期货市场混频投资者情绪对股指期货市场收益率波动的长期影响,结合上一步骤,从而分析政策管控对其影响。

.........................

第五部分:检验股指期货市场投资者情绪对股指期货市场的影响。具体做法是:将数据以股指期货实施政策管控的时间节点划分为三段,首先用传统回归方法以及 MIDAS 模型分别检验股指期货市场投资者情绪对股指期货市场收益的影响,证明混频数据比同频数据能够更好的反应股指期货市场投资者情绪对股指期货市场收益的影响;接下来分别构建GARCH 模型以及已实现波动模型下的股指期货市场收益率的波动,并且实证检验股指期货市场投资者情绪对股指期货市场波动的影响;最后用 GARCH-MIDAS 模型来检验股指期货市场混频投资者情绪对股指期货市场收益率波动的长期影响,结合上一步骤,从而分析政策管控对其影响。

.........................

2 文献综述

2.1 传统金融学理论关于下股指期货的研究现状

股指期货作为以股票指数为标记物的特殊期货,对整个金融市场的影响是巨大的。股指期货不仅有为投资者提供了风险规避、套利以及提高收益多种的投资策略的功能,也降低了股市的波动性。现有研究主要以境外市场的居多,因为相较于其他发达国家(地区)来说,我国的股指期货市场出现的比较晚,还未能完全把握我国股指期货市场的变化,2015 年 A股跌停事件,更是引起了大家对于我国股指期货市场的研究,因此本节先对在传统金融学理论下国内外对于股指期货市场的研究进行了文献综述。

2.1 传统金融学理论关于下股指期货的研究现状

股指期货作为以股票指数为标记物的特殊期货,对整个金融市场的影响是巨大的。股指期货不仅有为投资者提供了风险规避、套利以及提高收益多种的投资策略的功能,也降低了股市的波动性。现有研究主要以境外市场的居多,因为相较于其他发达国家(地区)来说,我国的股指期货市场出现的比较晚,还未能完全把握我国股指期货市场的变化,2015 年 A股跌停事件,更是引起了大家对于我国股指期货市场的研究,因此本节先对在传统金融学理论下国内外对于股指期货市场的研究进行了文献综述。

2.1.1 国外研究现状

Cornell 和 French(1983)[1]在假设市场上的投资者以及整个市场都是理性的前提下,以时间为变量建立了经典的股指期货定价模型,也就是持有成本模型,来表示股指期货和股票价格的联系。在持有成本模型和有效市场理论下,股指期货的定价只受到其标的价格、当期市场利率、股票分红利率以及其存续期的影响。当实际价格偏离经典股指期货定价模型下的理论价格时,股指期现两个市场之间就会出现套利空间。接着 Sharpe 和Alexander(1990)[2]对套利行为进行了定义。Friedman (1953)[3]认为,由于定价偏差所产生的金融资产价格偏离实际真实价值的由于套利行为的存在现象不会维持过久,因为当套利空间出现的市场,市场上的投资者迅速对其作出反应,大量的套利行为,使得资产的套利空间会马上消失,价格在其价值之间波动,但是现实市场却不是如此。Chung(1991)[4]将一完美市场为假设下的持有成本模型进行了改进,在里边加入了一些现实市场交易中影响股指期货价格的交易费用、市场上对卖空的限制以及在交易指令滞后性的因素等,发现此时期货的套利作用不大。Hsu 和 Wang(2004)[5]认为投资者的对市场的预期会影响股指期货的价格,因此在考虑了价格期望之后,推导出市场非理想状态下的定价模型。Richie(2008)[6]研究了股指期货实际价格和持有成本模型定价之间的差异,研究发现,股指期货实际价格偏离持有成本定价的现象即定价偏差普遍存在,且波动率越大定价偏差越大。Nam 等(2008)[7]研究了韩国 KOSP200 指数、期货和期权之间的关系,发现当数据频率改变的时候,这三者之间的因果关系也会随之发生变化。Yang(2012)[8]等对中国股指期货市场进行了研究并且利用协整和误差修正模型等方法发现现货市场在价格发现过程中处于主导地位。Judge 和 Reancharoen(2014)[9]在对泰国股指期货市场进行研究的时候,发现指数是影响股指期货的格兰杰原因。Harihara 和 Morais(2015)[10]研究了印度的中盘股指期货,结果发现大部分股指现货是影响期货市场的格兰杰原因,少部分股指期货市影响现货市场的格兰杰原因。Shaw 等(2016)[11]研究了欧洲短期利率的期、现市场,并且发现这两个市场之间互为格兰杰因果关系。Inani(2016)[12]对印度和美国这两个国家市场上的存托凭证和股票进行了研究,发现这两者之间存在双向格兰杰因果关系。Frijns 等(2016)[13]研究了美国 VIX 指数和期货之间的关系,发现这两者之间互为格兰杰因果关系。方斌(2010)[14]对新兴股指期货市场价格发现的功能进行了研究,发现股指期、现货之间互为格兰杰因果关系。Gupta[15]和 Pradhan(2017)[16]等在对股指期现市场进行研究后也得出了相似的结果。

..............................

2.2 投资者情绪的研究现状

传统金融学关于投资者的假设都是理性的,但是在现实投资中,投资者很难在做决策时保持完全理性,加上投资者获取市场信息以及分析市场信息的能力有限,经常会出现一些非理性行为,这导致了金融市场上出现了很多传统金融学不能解决的异象。而且伴随心理学在经济学上的运用,行为金融学逐渐发展起来,投资者情绪对于金融市场的影响也越来越被重视,投资者情绪的发现、测度以及对金融市场的影响的研究对于深入全面理解金融市场有很大的帮助,本章主要对投资者情绪的定义、测度以及对金融市场的影响进行了文献综述。

2.2.1 投资者情绪的定义

..............................

2.2 投资者情绪的研究现状

传统金融学关于投资者的假设都是理性的,但是在现实投资中,投资者很难在做决策时保持完全理性,加上投资者获取市场信息以及分析市场信息的能力有限,经常会出现一些非理性行为,这导致了金融市场上出现了很多传统金融学不能解决的异象。而且伴随心理学在经济学上的运用,行为金融学逐渐发展起来,投资者情绪对于金融市场的影响也越来越被重视,投资者情绪的发现、测度以及对金融市场的影响的研究对于深入全面理解金融市场有很大的帮助,本章主要对投资者情绪的定义、测度以及对金融市场的影响进行了文献综述。

2.2.1 投资者情绪的定义

在资本市场研究初期,都是以理想的市场状态作为前提条件,市场是完全有效的,市场上的参与者也是完全理性的,可以获得市场上的所有信息,并作出正确反应。直到 1955年 Simon[30]提出有限理性假设,对于市场中的参与者进行了重新定义,市场上的经纪人在处理市场信息的时候,在结合客观市场的时候也会代入主观感受,因此认为其是理性与非理性并存。有限理性的假说更加接近市场真实情况。因此为之后金融学的再次发展提供了一定的基础,指出了在投资者在投资过程中受其认知偏差以及情绪影响的事实。虽然关于理性人的假设提出较晚,但是关于投资者情绪这一概念的涉及在 1936 年 Keyness 提出的“动物精神”中就有简单的论述。Shleifer(2000)[31]认为由于投资者认知受自身的影响以及对于市场预期的因素,使得投资者产生了投资者情绪,而投资者情绪会对投资者在交易过程中对市场的判断和自身交易的过程产生影响。虽然这些研究都试图对投资者情绪进行定义,但是却都无法准确涵盖市场情绪的定义,关于投资者情绪定义至今最为广泛接受的是由 BW 提出,Brown 和 Cliff(2004)[32]在对投资者情绪进行定义,认为所有会导致错误定价也就是价格偏离真实价值的错误认知情况都属于投资者情绪的范围,因此心情和情感效应是市场情绪的特殊情况。刘达峰和饶育蕾(2003)[33]对投资者情绪的定义为投资者对未来收益预期的系统性的偏差,他们认为由于市场上投资者基于自身认知所作出的对于市场未来走势的判断,会影响对于自己未来收益以及损失的预期,而这种预期会与实际市场发生时的情况产生一定的偏差。王美今,孙建军(2004)[34]认为投资者的投资行为决策并不只是取决于客观市场环境,也会被主观感情所影响,由于投资者心理和认知的原因对市场并没有做出完全正确的判断,这就产生了投资者情绪。

..........................

..........................

3.1 投资者情绪对股指期货收益影响的分析................................13

3.2 投资者情绪对股指期货市场波动影响的分析.....................................14

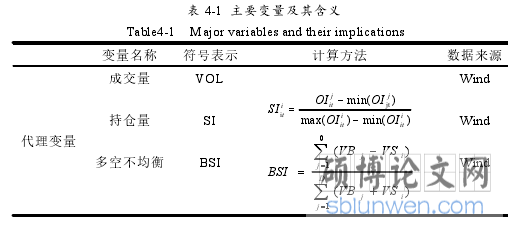

4 股指期、现货市场投资者情绪综合指数的构建....................................17

4.1 样本选择.........................................17

4.2 股指期货市场投资者情绪综合指数的构建............................17

5 股指期货投资者情绪对股指期货市场的影响.......................................36

5.1 模型构建......................36

5.1.1 MIDAS(m,K)模型...............................36

5.1 模型构建......................36

5.1.1 MIDAS(m,K)模型...............................36

5.1.2 GARCH-MIDAS 模型.............................. 37

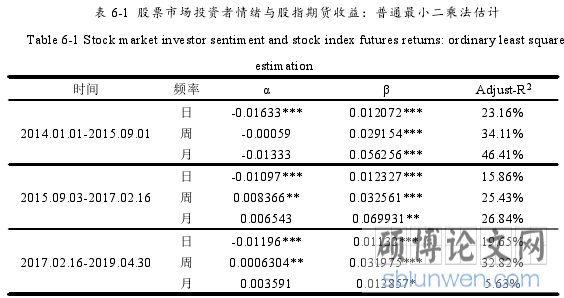

6 股票市场投资者情绪对股指期货市场的影响

6.1 股票情绪对股指期货收益影响的实证分析

尽管在现有关于投资者情绪对股指期货市场影响的研究已经很多,但仍存在一些不足。现有的研究当中没有将股指期、现两个市场投资者情绪进行划分研究,往往只重视期货情绪对股指期货市场的影响,而忽略了现货市场情绪的影响。但在实际投资中,股指期货市场上的投资者在做决策时,还会受到股票指数市场投资者情绪的影响,因此本章内容主要是通过构建股票市场投资者情绪,并研究其对股指期货市场的影响。

.......................

6 股票市场投资者情绪对股指期货市场的影响

6.1 股票情绪对股指期货收益影响的实证分析

尽管在现有关于投资者情绪对股指期货市场影响的研究已经很多,但仍存在一些不足。现有的研究当中没有将股指期、现两个市场投资者情绪进行划分研究,往往只重视期货情绪对股指期货市场的影响,而忽略了现货市场情绪的影响。但在实际投资中,股指期货市场上的投资者在做决策时,还会受到股票指数市场投资者情绪的影响,因此本章内容主要是通过构建股票市场投资者情绪,并研究其对股指期货市场的影响。

.......................

7 研究结论与对策建议

7.1 研究结论

本文以沪深300股指期货市场为研究对象,研究了投资者情绪对股指期货市场的影响。在构建投资者情绪指数的时候,将影响股指期货市场的投资者情绪划分为股指期货市场和现货指数市场的投资者情绪,简称期货情绪和股票情绪。主要从两个方面进行了实证研究:一是期货投资者情绪对股指期货市场收益以及波动的影响;二是股票投资者情绪对股指期货市场收益以及波动的影响。

本文在研究的时候先是进行了文献梳理,通过这个过程发现由于我国股指期货市场发展较晚,因此关于投资者情绪对我国股指期货的研究涉及较少,且在现有研究中都是以期货市场投资者情绪为主来进行研究,而忽略了作为现货市场的股票市场投资者情绪对其产生的影响,又因为股指期货市以股票指数作为标记物的特殊期货,两个市场相互联系密切,因此提出期货情绪和股票情绪共同影响股指期货的收益,以及期货情绪和股票情绪共同影响股指期货收益率的波动的假设,接着通过文献分析也发现,在之前研究的时候往往采用的同频数据进行研究,但是理论上包含更多信息的高频数据对于低频数据的解释度以及预测度会更好的,因此提出相比于同频数据模型,运用混频模型能更好的解释投资者情绪对于股指期货市场的影响的假设。接下来,运用主成分分析法分别构建了股指期货和股票市场的日度、周度和月度投资者情绪。最后将数据以股指期货政策管控前后为时间点划分为三段,运用传统回归模型、混频数据抽样模型以及 GARCH-MIDAS 进行实证研究。

参考文献(略)