本文为提取欺诈风险准备金以及医疗保险反欺诈措施的制定提供了决策参考。但限于本人的知识能力以及数据获取渠道的限制,本文的理论分析和实证研究尚不够深入。未来应进一步丰富欺诈度量相关的研究方法,应进一步丰富样本信息以捕捉欺诈损失的真实分布规律。例如,未来可考虑借助医保大数据分析技术和有关的机器学习算法(决策树、随机森林、支持向量机和有关的深度学习算法)深入研究医疗保险欺诈的识别与度量问题。

第 1 章 引言

1.1 研究背景

基本医疗保险作为医疗保障体系(医疗救助、基本医疗保险、补充医疗保险)的三大组成部分之一,不仅提高了居民的医疗保障水平,同时也促进了社会的稳定和公平,在保险业发展历程中扮演着非常重要的角色。 据统计,截至 2017 年末,我国参加基本医疗保险的居民已达 117681 万人,保费收入占我国国民生产总值(GDP)的比重高达 10%,医疗保险业的发展提高了我国经济增长速度,改善了经济发展质量。但医疗保险业的发展在拉动经济增长的同时,其引发的欺诈现象也日益严重。2018年 9 月-2019 年期间,由国家医保局牵头,国家卫健委、公安部、国家药监局联合组织打击欺诈骗取医疗保障基金的专项行动,各省市积极配合,严格排查。据官方媒体统计,国家依法依规查处了一批医疗保险欺诈行为,其导致的欺诈金额损失高达 2.7亿元之多。医疗保险的本质是补偿意外事故造成的经济损失,是投保人共担风险的一种方式。

第 1 章 引言

1.1 研究背景

基本医疗保险作为医疗保障体系(医疗救助、基本医疗保险、补充医疗保险)的三大组成部分之一,不仅提高了居民的医疗保障水平,同时也促进了社会的稳定和公平,在保险业发展历程中扮演着非常重要的角色。 据统计,截至 2017 年末,我国参加基本医疗保险的居民已达 117681 万人,保费收入占我国国民生产总值(GDP)的比重高达 10%,医疗保险业的发展提高了我国经济增长速度,改善了经济发展质量。但医疗保险业的发展在拉动经济增长的同时,其引发的欺诈现象也日益严重。2018年 9 月-2019 年期间,由国家医保局牵头,国家卫健委、公安部、国家药监局联合组织打击欺诈骗取医疗保障基金的专项行动,各省市积极配合,严格排查。据官方媒体统计,国家依法依规查处了一批医疗保险欺诈行为,其导致的欺诈金额损失高达 2.7亿元之多。医疗保险的本质是补偿意外事故造成的经济损失,是投保人共担风险的一种方式。

2016 年 1 月 3 日,国务院印发了《关于整合城乡居民基本医疗保险制度的意见》,将城镇居民基本医疗保险(简称城镇居民医保)和新型农村合作医疗(简称新农合)两项制度整合建立统一的城乡居民基本医疗保险(简称城乡居民医保)制度。这项政策实现了对医疗保险体系的统一管理,提高了城乡居民的医疗保障水平,保障了医疗资源配置的相对公正公平[1]。城乡居民医保制度作为我国社会保障的重要组成部分,在一定程度上解决了城乡居民看病难,看病贵的问题,减轻了城乡居民的就医负担。但随着城乡居民医疗保险制度的不断实施,城乡居民医保基金诈骗案不断发生,已经严重影响到我国医疗保险的健康发展,破坏了我国医疗保险体系结构,威胁着医疗保险基金的安全。从多国医疗保险行业的发展现状及未来前景看,医疗保险欺诈同样是各国保险市场风险频发的重要原因,也是医疗保险行业健康发展的重要障碍。据估计,美国每年由医疗保险欺诈造成的保险基金损失高达 680 亿美元[2];2010 年,英国保险基金由医疗保险欺诈导致的损失超过 19 亿英镑。

..........................

...........................

..........................

1.2 研究目的及意义

从世界范围来看,每年因医疗保险欺诈造成的损失高达上亿美元(USGAO,1992),医疗保险基金的安全面临很大威胁。虽然这些医保诈骗案的主体人员已经受到相关法律的制裁,但仍给医保基金带来不可挽回的损失,侵蚀了其他诚信参保人的利益。医疗保险欺诈行为直接导致保险经营主体的成本上升,为了实现经营利润,保险公司不得不通过提高保险价格将风险转嫁给投保者,间接损害了诚实投保人的利益。从欺诈后果的角度分析,损害最为严重的当属保险经营的最大诚信原则,保险经营的契约基础也被其侵害,这最终导致保险定价扭曲,保险市场效率低下。然而,有关责任主体仍未意识到医疗保险欺诈的严重性,未及时采取和落实相关的反欺诈措施,反欺诈工作还未成为其核心工作任务,深究其因,是欺诈识别带来的高成本与收益的外部性所致。

因此,在前人的研究基础上,本研究拟进一步深化对医疗保险欺诈的相关理论研究,并主要以城乡居民基本医疗保险欺诈为例,从定量角度深入研究医疗保险欺诈的度量与反欺诈问题,并提出相应的反欺诈措施。不仅可以在很大程度上揭示我国医疗保险欺诈的内在特征与规律,而且还会提升医疗保险政策的实施效果,也有助于我国保险诚信体系建设,对医保经办机构的经营管理可以提供有益的参考。

从世界范围来看,每年因医疗保险欺诈造成的损失高达上亿美元(USGAO,1992),医疗保险基金的安全面临很大威胁。虽然这些医保诈骗案的主体人员已经受到相关法律的制裁,但仍给医保基金带来不可挽回的损失,侵蚀了其他诚信参保人的利益。医疗保险欺诈行为直接导致保险经营主体的成本上升,为了实现经营利润,保险公司不得不通过提高保险价格将风险转嫁给投保者,间接损害了诚实投保人的利益。从欺诈后果的角度分析,损害最为严重的当属保险经营的最大诚信原则,保险经营的契约基础也被其侵害,这最终导致保险定价扭曲,保险市场效率低下。然而,有关责任主体仍未意识到医疗保险欺诈的严重性,未及时采取和落实相关的反欺诈措施,反欺诈工作还未成为其核心工作任务,深究其因,是欺诈识别带来的高成本与收益的外部性所致。

因此,在前人的研究基础上,本研究拟进一步深化对医疗保险欺诈的相关理论研究,并主要以城乡居民基本医疗保险欺诈为例,从定量角度深入研究医疗保险欺诈的度量与反欺诈问题,并提出相应的反欺诈措施。不仅可以在很大程度上揭示我国医疗保险欺诈的内在特征与规律,而且还会提升医疗保险政策的实施效果,也有助于我国保险诚信体系建设,对医保经办机构的经营管理可以提供有益的参考。

...........................

第 2 章 文献综述

2.1 医疗保险欺诈

医疗保险欺诈作为一个复杂的社会现象,其类型和表现形式多种多样。目前,学者就医疗保险欺诈的概念界定并未有统一认知,综合比对,可将医疗保险欺诈归为两类,分别为狭义的医疗保险欺诈和广义的医疗保险欺诈。狭义的医疗保险欺诈指投保人(或相关受益者)通过实施一系列欺诈行为来骗取理赔金,包括编造虚假材料,夸大损失程度等等。广义的医疗保险欺诈指除狭义的医疗保险欺诈之外的保险人,中间人或保险合同第三方等主体实施欺诈手段来获取非法利益,骗取医疗保险基金的行为。

国际保险监督官协会将医疗保险欺诈界定为:医疗保险欺诈是由保险个体或团体通过不正当的方法或手段获取违背诚实或不合法的赔偿资金。该行为包括非法侵占,隐藏双方当事人应知道的信息而导致的信息不对称,私吞利益,团伙合作勾结等。阳义南,肖建华(2019)[4]在总结前人研究的基础上认为,医疗保险欺诈是由居民个人,团体组织,法人集团等通过违反医保管理制度,隐瞒事实骗取医保基金获取非法利益的行为。作为医疗保险的一部分,城乡居民基本医疗保险是政府主导的,为了减轻城乡居民医疗负担所实行的一种健康保险制度。一般认为,城乡居民医疗保险欺诈就是指部分参保人为了非法占有医保基金所采取的骗保行为。

2.1 医疗保险欺诈

医疗保险欺诈作为一个复杂的社会现象,其类型和表现形式多种多样。目前,学者就医疗保险欺诈的概念界定并未有统一认知,综合比对,可将医疗保险欺诈归为两类,分别为狭义的医疗保险欺诈和广义的医疗保险欺诈。狭义的医疗保险欺诈指投保人(或相关受益者)通过实施一系列欺诈行为来骗取理赔金,包括编造虚假材料,夸大损失程度等等。广义的医疗保险欺诈指除狭义的医疗保险欺诈之外的保险人,中间人或保险合同第三方等主体实施欺诈手段来获取非法利益,骗取医疗保险基金的行为。

国际保险监督官协会将医疗保险欺诈界定为:医疗保险欺诈是由保险个体或团体通过不正当的方法或手段获取违背诚实或不合法的赔偿资金。该行为包括非法侵占,隐藏双方当事人应知道的信息而导致的信息不对称,私吞利益,团伙合作勾结等。阳义南,肖建华(2019)[4]在总结前人研究的基础上认为,医疗保险欺诈是由居民个人,团体组织,法人集团等通过违反医保管理制度,隐瞒事实骗取医保基金获取非法利益的行为。作为医疗保险的一部分,城乡居民基本医疗保险是政府主导的,为了减轻城乡居民医疗负担所实行的一种健康保险制度。一般认为,城乡居民医疗保险欺诈就是指部分参保人为了非法占有医保基金所采取的骗保行为。

梳理总结医保欺诈的有关定义可以得出,实施医疗保险欺诈行为的主体可以是个人、法人、组织团体等,其进行医疗保险欺诈的目的是为了骗取医保基金、获取非法利益,欺诈实施的具体方式包括伪造材料、隐瞒实施、私吞、滥用职责权利等。

..........................

2.2 医疗保险欺诈的经济学分析

关于保险欺诈的经济学研究,国内外学者主要是从欺诈的形成机制、博弈论和信息不对称三个角度展开的。其中,医疗保险的信息不对称是欺诈产生的成因,部分学者从上述几方面分析了欺诈的形成机制。

..........................

2.2 医疗保险欺诈的经济学分析

关于保险欺诈的经济学研究,国内外学者主要是从欺诈的形成机制、博弈论和信息不对称三个角度展开的。其中,医疗保险的信息不对称是欺诈产生的成因,部分学者从上述几方面分析了欺诈的形成机制。

早在 1963 年,Arrow 就在所发表的《不确定性和医疗保健的福利经济学》一文中指出:由于医疗技术的专业及疾病风险治疗的不确定性使得医患双方信息不对称,导致利益诱导性需求,从而造成医疗资源浪费及医疗成本的上升[5]。一些文献(MartinFeldstein(1974)[6]、EvansR.G(1974)7])指出,导致保险欺诈的原因是医疗服务供方具有信息优势,利用其专业性给患者提供过度治疗,或者诱导患者产生不必要的需求,在此情况下,医院具有提供过度医疗服务的倾向,导致医疗资源的滥用。魏超(2014)[8]从博弈论、信息不对称、犯罪心理学三个角度对医保欺诈的形成机制进行了分析,对反欺诈体系的建立提供了理论基础。边文霞(2005)[9]基于保险欺诈博弈均衡,研究提出设计保险合约的最优条件;徐徐(2009)[10]基于博弈论与信息经济学的有关理论,从医患合谋入手,分析了定点医疗机构和参保人之间合谋骗保的博弈过程,并就医保欺诈的成因进行了深入探究。MartinFeldstein(1974)[6]、EvansR.G(1974)[7]认为,医疗服务供方具有信息优势,会导致供方对患者的诱导需求,此时医院具有提供过度医疗服务的倾向,出现医疗滥用问题。温小霓( 2006 )[11]、吕丽波(2007)[12]、郭有德(2011)[13]等学者分别从信息不对称的角度研究了医疗保险的道德风险,并提出通过减少信息不对称来进行保险欺诈道德风险的有效管理。张维迎(1996)[14]从博弈论和信息不对称两方面深入分析了医疗保险欺诈问题,一方面从博弈论角度分析了医保合同双方的最优策略选择,另一方面基于信息不对称的视角研究了最优保险契约设计问题。刘喜华等学者(2003,2004)[15]-[16]从夸大欺诈风险损失和信息不对称两个方面分别对医保欺诈进行博弈论分析。

..................................

..................................

第 3 章 城乡居民基本医疗保险欺诈问题分析.........................13

3.1 城乡居民基本医疗保险欺诈类型及表现形式..................................13

3.2 城乡居民基本医疗保险欺诈的危害.........................15

3.3 城乡居民基本医疗保险欺诈的影响因素....................... 15

第 4 章 城乡居民基本医疗保险欺诈度量模型..................................19

4.1 城乡居民基本医疗保险欺诈损失分布法原理.........................19

4.2 城乡居民基本医疗保险欺诈度量阈值的选取...............................20

4.3 模型参数的确定................................20

第 5 章 城乡居民基本医疗保险欺诈的实证研究............................. 25

5.1 数据选取及相关说明......................................25

5.2 欺诈损失数据的描述性统计分析...................... 26

第 6 章 我国城乡居民基本医疗保险反欺诈的思考与建议

6.1 国外医疗保险反欺诈经验

6.1.1 美国的医疗保险反欺诈经验

美国管理式医保制度体现在三个方面:健全的反欺诈组织体系、完善的医疗保险欺诈法律体系以及先进的医疗保险欺诈识别系统。

(一)健全的反欺诈组织体系

整体来看,美国在治理反欺诈问题中采取多主体合作的方式,包括政府、保险机构以及社会组织等。具体表现在政府制定相关的法律法规,如美国管理式医疗制度,保险机构的行业自治及社会组织第三方监管模式。医疗保险反欺诈不仅仅是政府的责任,也不仅仅是政府一方力量所能做到的。一些非政府机构拥有的信息优势和先进的技术能弥补政府主体的不足,所以医疗保险反欺诈需要多方主体共同努力。

政府层面由联邦调查局为主,司法部、医疗保险和医疗救助服务中心(CMS)辅助,共同监管与调查欺诈案件,并对相关责任人进行追责。美国保险反欺诈联盟(CAIF)、美国医疗反欺诈协会(NHCAA)等社会组织主要专注于对大众的保险反欺诈的宣传、教育培训及欺诈识别技术的研究。市场层面,主要源于保险公司的贡献。针对医疗保险欺诈,一方面,保险公司对员工进行专业培训,从而提高其保险业务能力,降低医疗保险欺诈发生率。另一方面,基于数据挖掘技术,建立医疗保险欺诈数据库,对欺诈进行识别,为反欺诈奠定技术基础。

(二)完善的医疗保险欺诈法律体系

医疗保险欺诈风险来源于各类欺诈主体的不自律和道德素质的缺陷,所以需要一定的法律制度进行约束。美国早在 20 世纪 80 年代就把医疗保险反欺诈纳入保险改革体系中了,并在 1996 年就制定了《1996 年健康保险简要释疑法案》(HIPAA),在刑法层面将欺诈定义为一种犯罪行为,并不断地在完善法律制度。美国反欺诈法律体系健全,从联邦到州均制定了各自的反欺诈法律体系,法律条款涉及刑法、民法、普通法、社会保障法等多个方面;美国反欺诈立法内容丰富,从反欺诈操作方案到经费发放均有明确规定;法律条款规定明确,惩罚力度大。对于欺诈主体的行为是否违法均有明确判定,并且有相应的惩治规定,有剥夺终生参保资格,终生监禁等,体现有法可依,违法必究,执法严格的法律思想。

..........................

第 7 章 结论与研究展望(二)完善的医疗保险欺诈法律体系

医疗保险欺诈风险来源于各类欺诈主体的不自律和道德素质的缺陷,所以需要一定的法律制度进行约束。美国早在 20 世纪 80 年代就把医疗保险反欺诈纳入保险改革体系中了,并在 1996 年就制定了《1996 年健康保险简要释疑法案》(HIPAA),在刑法层面将欺诈定义为一种犯罪行为,并不断地在完善法律制度。美国反欺诈法律体系健全,从联邦到州均制定了各自的反欺诈法律体系,法律条款涉及刑法、民法、普通法、社会保障法等多个方面;美国反欺诈立法内容丰富,从反欺诈操作方案到经费发放均有明确规定;法律条款规定明确,惩罚力度大。对于欺诈主体的行为是否违法均有明确判定,并且有相应的惩治规定,有剥夺终生参保资格,终生监禁等,体现有法可依,违法必究,执法严格的法律思想。

..........................

一、研究结论

1. 城乡居民医疗保险欺诈主要来源于各类主体的道德风险,欺诈的主体包括欺诈团伙、定点医疗机构(医院、零售药房、医务人员)、投保人和医保基金管理人员等。基于对搜集到相关数据的分析以及实证度量源于各欺诈主体的损失风险值发现,来自定点医疗机构的欺诈最为严重。

1. 城乡居民医疗保险欺诈主要来源于各类主体的道德风险,欺诈的主体包括欺诈团伙、定点医疗机构(医院、零售药房、医务人员)、投保人和医保基金管理人员等。基于对搜集到相关数据的分析以及实证度量源于各欺诈主体的损失风险值发现,来自定点医疗机构的欺诈最为严重。

2. 根据成本收益分析法可以发现,影响欺诈决策的重要变量包括惩罚成本、查获概率和其他成本。其中,惩罚成本越高,查获概率越大,欺诈实施的可能性越小。

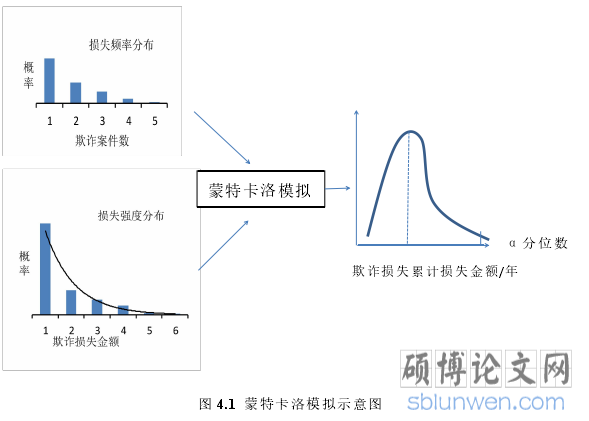

3. 借助基于贝叶斯 MCMC 蒙特卡洛模拟的两阶段(PSD-LDA)模型计算欺诈风险损失的 TVa R 值,为科学合理的设立筹资标准以及进行欺诈风险度量等提供了决策依据。其中,本文分别运用对数正态分布对“高频低损”的欺诈数据进行拟合,利用 GPD 分布对“低频高损”的欺诈数据进行拟合。在此基础上,利用搜集的 2006~2019 年全国城乡居民医疗保险的总体欺诈损失数据,基于吉布斯抽样的贝叶斯MCMC 方法进行参数估计,以解决数据缺失导致误差增大的问题,通过实证分析,计算得到城乡居民基本医疗保险需要计提的欺诈风险准备金数额。

3. 借助基于贝叶斯 MCMC 蒙特卡洛模拟的两阶段(PSD-LDA)模型计算欺诈风险损失的 TVa R 值,为科学合理的设立筹资标准以及进行欺诈风险度量等提供了决策依据。其中,本文分别运用对数正态分布对“高频低损”的欺诈数据进行拟合,利用 GPD 分布对“低频高损”的欺诈数据进行拟合。在此基础上,利用搜集的 2006~2019 年全国城乡居民医疗保险的总体欺诈损失数据,基于吉布斯抽样的贝叶斯MCMC 方法进行参数估计,以解决数据缺失导致误差增大的问题,通过实证分析,计算得到城乡居民基本医疗保险需要计提的欺诈风险准备金数额。

本文在两阶段损失分布法的基础上,对城乡居民医疗保险欺诈进行了理论分析和实证研究,为提取欺诈风险准备金以及医疗保险反欺诈措施的制定提供了决策参考。但限于本人的知识能力以及数据获取渠道的限制,本文的理论分析和实证研究尚不够深入。未来应进一步丰富欺诈度量相关的研究方法,应进一步丰富样本信息以捕捉欺诈损失的真实分布规律。例如,未来可考虑借助医保大数据分析技术和有关的机器学习算法(决策树、随机森林、支持向量机和有关的深度学习算法)深入研究医疗保险欺诈的识别与度量问题。

参考文献(略)

参考文献(略)