第1章 导论

1.1 研究背景和问题提出

1.1.1 研究背景与问题

“一带一路”(The Belt and Road)是“丝绸之路经济带”和“21 世纪海上丝绸之路”的简称。“一带一路”是连接东西方文明的重要走廊,其贯穿亚欧大陆板块,将亚太经济圈与欧洲经济圈紧密相连,连接三大洲共 74 个国家。2013 年秋,中国国家主席习近平提出共建“一带一路”的重大倡议。2015 年 3 月,随着《推动共建丝绸之路经济带和 21 世纪海上丝绸之路的愿景与行动》的发布,共建“一带一路”成为中国参与全球开放、推动区域经济合作与发展、改善全球治理体系、共建人类命运共同体的重要方案,是中国在后金融危机时代所提出的具有重大历史意义的国家举措。2015 年 12 月,亚洲基础设施投资银行正式成立。2017 年 3 月,共建“一带一路”写入联合国决议。

.............................

1.2 国内外研究述评

储蓄与投资,作为经济活动中最为基础的两个环节,一直备受经济学研究者的关注。而储蓄与投资之间的转化关系,更是关乎资本这一重要生产要素的积累与形成。多年来关于储蓄投资转化的研究,中西方经济学家和经济学者们对其从理论和实证的多方面进行深入的研究。 1.2.1 国外研究动态

(1)储蓄投资转化的理论研究

随着经济学相关理论的不断发展与演变,西方经济学家对储蓄与投资之间转化关系的探索也逐渐深入。储蓄能否自动转化为投资,来自多个学派的经济学家们都提出了自己的观点。作为古典经济学派的代表,亚当·斯密(1776)、萨伊(1803)、李嘉图(1817)等人坚持主张经济自由运转,市场作为“看不见的手”,可以实现储蓄向投资的自由转化。“萨伊定律”和李嘉图的“储蓄投资一致性原理”均认为在市场机制的调节下,储蓄的变动必然会引起投资的变动,因而不会产生普遍过剩问题。因此,古典经济学派认为,储蓄向投资的转化是完全市场化的,利率是储蓄投资转化的价格作用机制,只要由市场和金融体系的存在,储蓄就可以自动完全的转化为投资,不需要政府的干预。

瑞典经济学派的代表人物维克塞尔(1898)对储蓄投资转化问题有着不同的看法。他在其累积过程理论中提出利率存在着货币利率和自然利率两种形式,只有在这两种利率相等时才可以实现储蓄向投资自动且完全的转化。他指出,在现实情况下,市场机制并不是理想化的,由于市场机制中所存在的种种不完善的情况,货币利率和自然利率通常是不相等,因而储蓄投资的转化会受到一定的影响。当货币利率高于自然利率时,储蓄会在价格的作用下不能全部转化为投资。

受其观点的影响,以凯恩斯(1936)为首的凯恩斯主义经济学,同样也提出了只通过市场的利率调节并不能实现储蓄向投资的完全转化。其在有效需求观点中指出当经济处于萧条阶段时,由于投资的有效需求不足,储蓄不能实现完全的转化。因此,其观点认为,需要通过政府加以干预,通过增加政府投资等方式解决储蓄向投资转化的问题。

............................

第 2 章 相关概念与理论基础

2.1 相关概念界定

储蓄、投资这两个生活中常见的名词,是经典国民经济学的研究中不可或缺的一部分。但是在不同的研究中,他们所指代和蕴含的内容却是不尽相同的。为更好的明确本文的研究内容,清晰阐述相关问题,现对储蓄、投资以及其相关的概念界定,并对本文中所涉及和指代的内容进行明确。

2.1.1 储蓄

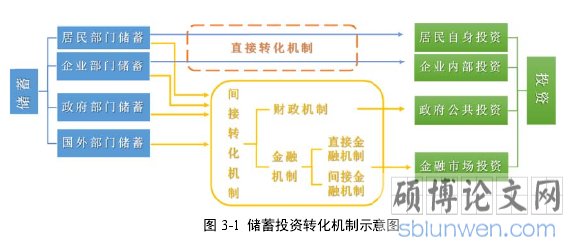

“储蓄”既为名词也为动词,可以理解为将暂时不用或节省下来的东西积累的过程,也可以指代被积累的物品。在中国,储蓄往往特指储蓄存款,是居民将自己当期暂不使用的货币存入银行或者其他金融机构,从而达到存储积累货币资产目的的一种存款行为。这在西方经济学中属于居民储蓄的一种类型。随着中国经济的发展和金融市场的完善,居民主体的储蓄行为也不仅仅局限于存款,还包含购买房产、购买存货等实物资产的积累,也包含购买股票、基金等多重金融资产的积累。储蓄的定义已经不能仅仅局限于储蓄存款一种形式,同时一个国家的经济活动也不仅仅局限于居民这一种行为主体。

西方宏观经济学模型中,一个开放的国家,其所包含的经济主体由居民、企业、政府与外国四个部门组成,每个部门都有其对应的收入与支出。经济主体中当期收入与支出的差值即为此部门当期的积累,这便是新古典经济学中储蓄的基本定义。居民、企业、政府与外国四个部门储蓄的汇总即为一国国家的国内总储蓄。国内生产总值是一国四部门生产收入的总和,国内总消费为一国四部门消费的汇总。

因此本文沿用新古典经济学中的定义,将一个国家当期国内生产总值同国内总消费的差额定义为该国储蓄。一国储蓄的大小由国内生产总值和国内总消费决定,国内生产总值大于总消费是,当期国内储蓄为正,该国有一定形式的积累产生;反之则为负,则对之前的积累进行消耗。一国当期国内收入(生产总值)等于该国当期总消费与储蓄之和。

储蓄率则为该国当期储蓄在总收入中的占比,用以衡量该国积累的程度。储蓄的规模和储蓄率的高低关乎一国社会再生产的可投入规模,进而影响国家经济的增长与发展。

............................

2.2 理论回顾借鉴

储蓄、投资及其之间的转化关系,一直备受各国经济学者的关注,形成了丰富的理论基础。针对本文的内容,本节对资本积累理论、资本形成理论以及不同阶段各个学派关于储蓄投资转化的理论进行梳理与回顾,为后文的研究奠定基础。

2.2.1 资本积累理论

马克思在其经典著作《资本论》中,通过对剩余价值和资本家再生产过程的研究分析,形成了资本积累理论。该理论虽然没有直接指出储蓄、投资以及二者的关系,但其对资本积累和再生产的分析,从资本家角度揭示了储蓄与投资的关系。首先,马克思在其理论中指出,资本家对工人阶级存在压迫与剥削,工人所获得的报酬与其产出之间存在差额,这个差额就是工人阶级的剩余价值。资本家通过无偿占有与利用工人阶级的剩余价值,形成资本,这个过程被马克思成为资本积累。资本家将其积累的资本投入到生产过程中,进行简单再生产和扩大再生产,进而占有更多的剩余价值,实现资本积累的循环与规模的扩大。

同时,马克思指出,在这个资本积累和再生产过程的循环发展过程中,有可能存在扩大再生产过程中,单次生产所产生的剩余价值规模并不足以满足扩大再生产的需求。资本家需要通过循环简单再生产的过程,对剩余价值进行积攒与贮藏,以形成可供扩大再生产使用的资本积累。在这个过程中,资本家可能会将剩余价值转化为具有贮藏功能的货币,并通过购买票据或存入银行,实现部分利息收入,在一定程度上,我们可以将其看作是货币储蓄的形成②。当剩余价值的积累达到扩大再生产所需的规模时,资本家会将其全部投入到扩大再生产过程中,以追求未来更多的剩余价值的产生,这在一定程度上也可以理解为资本家的投资行为。

通过对马克思资本积累理论的梳理与分析,从资本家的角度来看,其对剩余价值的积累全部投入到再生产的过程中,也可以说在该理论中蕴含着储蓄投资完全转化的内在含义。马克思资本积累理论中对剩余价值的积累和生产过程中资本循环的分析,对储蓄形成和其向投资转化的理论分析有着重要的理论价值。

.................................

第 3 章 储蓄投资转化及影响因素的理论分析 ....................... 27

3.1 储蓄转化投资的基础条件 ....................................... 27

3.2 储蓄转化投资的机理与主要机制分析 ................................ 27

第 4 章 “一带一路”沿线成员国家储蓄投资转化水平及资本流动程度的实证测度与比较分析 ............................. 35

4.1“一带一路”沿线成员国家储蓄与投资概况 ............................. 35

4.1.1“一带一路”倡议及沿线成员国家分布 ............................ 35

4.1.2“一带一路”沿线成员国家经济发展现状 ....................... 36

第 5 章 “一带一路”沿线成员国家储蓄投资转化影响因素的实证分析 ............ 55

5.1 研究假设 ............................. 55

5.2 研究设计 ............................... 57

第 5 章 “一带一路”沿线成员国家储蓄投资转化影响因素的实证分析

5.1 研究假设

一国储蓄投资转化水平是一国储蓄向投资化能力的反映,对一国的资本形成和扩大再生产规模具有决定性作用。通过前文对储蓄投资转化的机理和机制的梳理,结合国内外相关文献与“一带一路”沿线成员国家储蓄投资转化的现状分析,认为存在多种因素对其储蓄投资转化水平产生影响。由第 3 章对储蓄投资转化影响因素的理论分析,本文认为对一国国内储蓄投资转化水平产生影响的因素可以分为国内因素和国际因素两大类。国内因素主要包含一国国家规模、国内金融市场发展水平、政府赤字水平、社会保障水平和公民受教育水平等因素,国际因素主要包含一国国际直接投资水平和国际商品贸易开放程度。具体分析如下所示:

(1)国家规模

一国经济发展的规模决定一国储蓄投资过程中主体和客体的规模,经济发展规模越大,其国内储蓄供给对国内投资的可选择性越广,国内储蓄的投资需求越容易被国内市场所满足,从而提高国内储蓄向国内投资的转化,影响国内储蓄投资转化水平。同时一国经济发展规模越大,在开放经济内其对国际市场的影响越大,国内储蓄的变动在一定程度上对国际市场的资金供给产生影响,进而影响该国国内的投资情况,从而影响国内储蓄投资转化水平。“一带一路”沿线成员国家经济发展规模存在显著差异。据此本文提出:

假设 1:国家经济发展规模是影响“一带一路”沿线成员国家储蓄投资转化水平的因素之一。

(2)金融市场发展水平

金融市场作为一国储蓄向投资转化机制中的重要中介,其发展水平对一国国内储蓄投资转化水平存在影响与制约。一方面金融市场的发展水平决定其所提供金融工具和金融产品的规模与质量,一国国内金融市场的发展水平越高,国内储蓄供给主体和投资需求主体的联系和储蓄投资转化的方式越丰富,越有利于国内储蓄向投资的转化。另一方面,完善的金融市场可以提供相应的信息和监管机制,从而有利于储蓄投资转化过程中信息成本和风险的控制,提高国内储蓄向投资转化的效率,进而影响国内储蓄投资转化水平。也有学者指出,金融市场的发展水平关系到储蓄投资转化中参与的环节和机构设置,从而影响储蓄投资转化。据此,本文提出:

金融市场作为一国储蓄向投资转化机制中的重要中介,其发展水平对一国国内储蓄投资转化水平存在影响与制约。一方面金融市场的发展水平决定其所提供金融工具和金融产品的规模与质量,一国国内金融市场的发展水平越高,国内储蓄供给主体和投资需求主体的联系和储蓄投资转化的方式越丰富,越有利于国内储蓄向投资的转化。另一方面,完善的金融市场可以提供相应的信息和监管机制,从而有利于储蓄投资转化过程中信息成本和风险的控制,提高国内储蓄向投资转化的效率,进而影响国内储蓄投资转化水平。也有学者指出,金融市场的发展水平关系到储蓄投资转化中参与的环节和机构设置,从而影响储蓄投资转化。据此,本文提出:

假设 2:国内金融市场发展水平是对“一带一路”沿线成员国家储蓄投资转化水平产生一定影响。

............................

第 6 章 研究结论与政策建议............................

6.1 研究结论

结合前文中关于储蓄投资转化机制与影响因素的理论分析、对“一带一路”沿线成员国家区域储蓄投资转化水平和资本流动程度的实证测算与比较分析以及对储蓄投资转化水平影响因素的实证研究,本文主要得出如下的研究结论:

(1)“一带一路”沿线成员国家区域内投资需求不足,储蓄资源没有充分利用。对“一带一路”沿线成员国家区域整体、各区块及各国家储蓄投资转化现状的分析表明,其区域内存在储蓄资源没有充分利用转化为投资。“一带一路”沿线成员国家区域存在投资率整体偏低的情况,投资需求不足。同时部分成员国家储蓄率高,存在一定程度的消费抑制,扩大再生产力量不足,缺少经济发展的动力。除南亚、中东欧区块外,其他区块均存在负的储蓄缺口,“一带一路”沿线区域整体也呈现负储蓄渠口,因而存在储蓄供给大于投资需求,有部分储蓄资源闲置,储蓄资源没有充分利用。

结合前文中关于储蓄投资转化机制与影响因素的理论分析、对“一带一路”沿线成员国家区域储蓄投资转化水平和资本流动程度的实证测算与比较分析以及对储蓄投资转化水平影响因素的实证研究,本文主要得出如下的研究结论:

(1)“一带一路”沿线成员国家区域内投资需求不足,储蓄资源没有充分利用。对“一带一路”沿线成员国家区域整体、各区块及各国家储蓄投资转化现状的分析表明,其区域内存在储蓄资源没有充分利用转化为投资。“一带一路”沿线成员国家区域存在投资率整体偏低的情况,投资需求不足。同时部分成员国家储蓄率高,存在一定程度的消费抑制,扩大再生产力量不足,缺少经济发展的动力。除南亚、中东欧区块外,其他区块均存在负的储蓄缺口,“一带一路”沿线区域整体也呈现负储蓄渠口,因而存在储蓄供给大于投资需求,有部分储蓄资源闲置,储蓄资源没有充分利用。

(2)“一带一路”沿线成员国家区域整体储蓄投资转化水平和资本流动程度偏低。通过对“一带一路”沿线国家区域整体储蓄投资转化水平的实证研究发现,其储蓄投资转化率明显偏低,仅为 0.24,远不及 OECD 和欧盟区域储蓄投资转化率水平(0.8)。资本流动程度偏低情况下较低的储蓄投资转化水平一方面说明在结构上,由于“一带一路”沿线成员国家多为发展中国家,存在经济发展落后、投资需求不足、金融市场发展水平等相关因素,制约其内部储蓄向投资的转化。另一方面也说明“一带一路”沿线区域内资本流动程度低于成熟经济合作组织覆盖区域(如欧盟),区域内各国间的资本流动偏低,储蓄资源没有实现区域内的有效配置。

(3)“一带一路”沿线区域内各区块间存在储蓄投资转化水平及资本流动程度的明显差异。 通过对各区块储蓄投资转化水平的实证和比较分析发现,各区块内的储蓄投资转化率存在明显的差异,南亚区块最高,为 0.74,中亚最低为 0.01。对比各区块储蓄投资转化率和相应国家的储蓄投资转化率发现,除西亚北非区块和中亚区块外,其他区块均存在储蓄投资转化率大于其区块内各国的储蓄投资转化率,因此在东北亚、南亚、东南亚和中东欧均存在一定程度区块内的资本流动。而南亚和中东欧区块的内部储蓄投资转化率明显高于西亚北非区块、东南亚区块及整体水平,说明存在较为成熟的区域联盟的南亚和中东欧区块内各国间储蓄资源的配置情况优于其他区块,区块内的资本流动情况高于其他区块及整体水平。

参考文献(略)

参考文献(略)