1 绪论

1.1 研究背景和意义

荷兰阿姆斯特丹证券交易所于 1608 年初正式成立,自此全世界拥有了第一个国家承认正规的证券交易所,阿姆斯特丹证交所的成立意味着证券成为了全世界经济体系中不可缺少的部分,在此之后证券市场在西方发达国家的运行下不断发展,飞速扩充。伴随着他们对证券市场的成功探索,证交所运营机制的越来越规范,法律政策也逐步完善,其证交所的影响也拓展到发展中国家。1986 年 9 月26 日,上海静安证券业务部的作为中国第一个股票交易柜台开始营业,至此预示着新中国有了股票交易,随后 1990 年 12 月 1 日上海证券交易所成立,紧随其后 1990 年 12 月 19 日深圳证券交易所成立,标志中国股票市场进入了规范化发展阶段。1992 年中国证监会成立,从法律意义上监管我国证券市场,也自证监会正式成立后,我国证券市场收到越来越多投资者青睐,已成为世界证券市场中不可或缺的部分。2002 年 12 月中国证监会和中国人民银行联合颁布的《合格境外机构投资者境内证券投资管理暂行办法》正式开始施行,我国 QFII 管理制度逐渐走向完善,标志着我国证券市场越来越与国际证券市场接轨,2005 年 5月,为了适应市场发展,我国实施了股权分置改革,此次改革也可以说是我国证券市场成立以来影响深远的举措。股改之后,市场日渐成熟,成交量和参与人数也再不断增多,中国股市朝着健康方向发展。但在 2008 年随着美国次贷危机的爆发,全球包括中国的股票市场产生巨大的波动,市场陷入困境,世界的经济体系面临前未有的挑战。截至 2019 年 12 月 31 日,沪深两市上市企业总数 3857家,总市值 592934.57 亿元,占 GDP 比重为 59.84%。其中,上海证券交易所上市公司达到 1572 家,总市值 35519.71 亿元;深圳证券交易所上市公司达到2205 家,总市值 237414.86 亿元。中国股票市场在世界金融市场中占有相当重要的地位,同时也成为了中国人民投资的主要渠道之一,因此对中国股票市场波动形成原因以及运行规律进行研究和分析,成为二十一世纪以来中国人民越来越迫切的需求。

...........................

1.2 研究内容与方法

1.2.1 研究内容

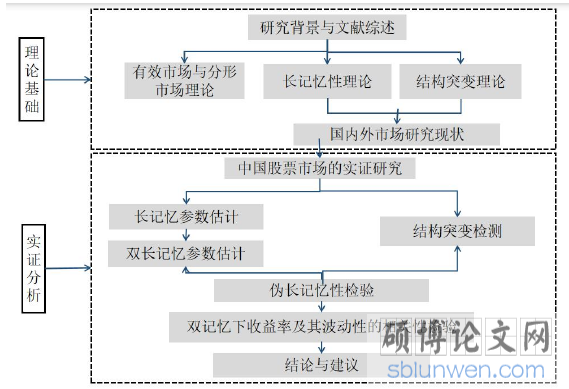

本文的研究技术路线以下图所示:

根据上图所示,研究内容主要聚焦在以下几点:

(1)中国股市的长记忆性特征。长期记忆性是分形市场一个重要特征之一。如果时间序列具备长期记忆性,则可使用量化分析方法对市场进行分析。因此本文将使用经典 R/S 方法、修正 R/S 方法、GPH 方法、LW 方法、ELW 方法,并构建 ARFIMA、ARFIMA-FIGARCH 模型及运用极大似然估计方法验证中国股市的长期记忆性。

(2)中国股市的结构突变检验。本文使用 BP 模型和修正 ICSS 模型检测出中国股票市场对数日收益率序列有结构突变点,之后使用“去突变”后的沪深股票市场日收益率序列和 LM 检验、Wald 检验、LR 检验对股市长期记忆性的真伪进行检验。

(3)中国股市收益率及其波动性之间相互影响关系。通过构建分数阶向量自回归模型、格兰杰因果检验等方法对沪深股票市场收益率及其波动性之间的影响关系进行研究,从而对我国股票市场运行效率等研究提供思路和方法,同时通过研究结论为国家职能部门和投资者的决策提供一点建议。

............................

3 实证模型与方法.................................. 171.1 研究背景和意义

荷兰阿姆斯特丹证券交易所于 1608 年初正式成立,自此全世界拥有了第一个国家承认正规的证券交易所,阿姆斯特丹证交所的成立意味着证券成为了全世界经济体系中不可缺少的部分,在此之后证券市场在西方发达国家的运行下不断发展,飞速扩充。伴随着他们对证券市场的成功探索,证交所运营机制的越来越规范,法律政策也逐步完善,其证交所的影响也拓展到发展中国家。1986 年 9 月26 日,上海静安证券业务部的作为中国第一个股票交易柜台开始营业,至此预示着新中国有了股票交易,随后 1990 年 12 月 1 日上海证券交易所成立,紧随其后 1990 年 12 月 19 日深圳证券交易所成立,标志中国股票市场进入了规范化发展阶段。1992 年中国证监会成立,从法律意义上监管我国证券市场,也自证监会正式成立后,我国证券市场收到越来越多投资者青睐,已成为世界证券市场中不可或缺的部分。2002 年 12 月中国证监会和中国人民银行联合颁布的《合格境外机构投资者境内证券投资管理暂行办法》正式开始施行,我国 QFII 管理制度逐渐走向完善,标志着我国证券市场越来越与国际证券市场接轨,2005 年 5月,为了适应市场发展,我国实施了股权分置改革,此次改革也可以说是我国证券市场成立以来影响深远的举措。股改之后,市场日渐成熟,成交量和参与人数也再不断增多,中国股市朝着健康方向发展。但在 2008 年随着美国次贷危机的爆发,全球包括中国的股票市场产生巨大的波动,市场陷入困境,世界的经济体系面临前未有的挑战。截至 2019 年 12 月 31 日,沪深两市上市企业总数 3857家,总市值 592934.57 亿元,占 GDP 比重为 59.84%。其中,上海证券交易所上市公司达到 1572 家,总市值 35519.71 亿元;深圳证券交易所上市公司达到2205 家,总市值 237414.86 亿元。中国股票市场在世界金融市场中占有相当重要的地位,同时也成为了中国人民投资的主要渠道之一,因此对中国股票市场波动形成原因以及运行规律进行研究和分析,成为二十一世纪以来中国人民越来越迫切的需求。

...........................

1.2 研究内容与方法

1.2.1 研究内容

本文的研究技术路线以下图所示:

根据上图所示,研究内容主要聚焦在以下几点:

(1)中国股市的长记忆性特征。长期记忆性是分形市场一个重要特征之一。如果时间序列具备长期记忆性,则可使用量化分析方法对市场进行分析。因此本文将使用经典 R/S 方法、修正 R/S 方法、GPH 方法、LW 方法、ELW 方法,并构建 ARFIMA、ARFIMA-FIGARCH 模型及运用极大似然估计方法验证中国股市的长期记忆性。

(2)中国股市的结构突变检验。本文使用 BP 模型和修正 ICSS 模型检测出中国股票市场对数日收益率序列有结构突变点,之后使用“去突变”后的沪深股票市场日收益率序列和 LM 检验、Wald 检验、LR 检验对股市长期记忆性的真伪进行检验。

(3)中国股市收益率及其波动性之间相互影响关系。通过构建分数阶向量自回归模型、格兰杰因果检验等方法对沪深股票市场收益率及其波动性之间的影响关系进行研究,从而对我国股票市场运行效率等研究提供思路和方法,同时通过研究结论为国家职能部门和投资者的决策提供一点建议。

............................

2 国内外研究综述

2.1 有效市场和分形市场理论

2.1.1 有效市场假说

Paul Samuelson 和 Fama 等学者(1965)初次提及有效市场假说的概念,之后,Fama(1970)对有效市场理论进行归纳和总结,并提出完备的有效市场理论(EMH),该理论认为市场是有效率的市场,各方面能得到的细心都充分被证券价格所反映,且证券价格和该证券投资价值应相等。有效市场假说涉及三种形式的信息:

2.1 有效市场和分形市场理论

2.1.1 有效市场假说

Paul Samuelson 和 Fama 等学者(1965)初次提及有效市场假说的概念,之后,Fama(1970)对有效市场理论进行归纳和总结,并提出完备的有效市场理论(EMH),该理论认为市场是有效率的市场,各方面能得到的细心都充分被证券价格所反映,且证券价格和该证券投资价值应相等。有效市场假说涉及三种形式的信息:

(1)历史信息:指以往的证券价格、证券交易量和证券收益率。

(2)基本面信息:不仅包含证券的历史信息,还包含目前市场上的所有证券的基本面信息;

(3)内幕信息:不仅包含过去与现在所公开的信息,还包含市场未公开的信息,即内幕消息。

有效市场理论立足于三大假设:

(2)基本面信息:不仅包含证券的历史信息,还包含目前市场上的所有证券的基本面信息;

(3)内幕信息:不仅包含过去与现在所公开的信息,还包含市场未公开的信息,即内幕消息。

有效市场理论立足于三大假设:

(1)市场中有大量投资操作独立的投资者。

(2)与投资证券相关全部新信息是以随机方式传递进市场。

(3)投资者对新信息的反应即刻调整完成,不存在粘性,意味市场越活跃,市场效率也将越高。

(2)与投资证券相关全部新信息是以随机方式传递进市场。

(3)投资者对新信息的反应即刻调整完成,不存在粘性,意味市场越活跃,市场效率也将越高。

根据有效程度可将有效市场分为三种形式:

(1)弱式有效市场

该市场中,股票价格充分反映了当前股票市场里的所有的历史信息,如股票价格、股票交易量、股票换手率、股票大宗交易等。根据弱式有效市场假说,任何技术分析方法都没有实际使用价值。

(2)半强式有效市场

该市场中,股票价格已经充分反映了当前股票市场里所有的基本面信息和历史信息,基本面信息包括宏观和微观的信息,比如世界经济格局、国民经济状况、行业发展动态、公司财务报表等。根据半强式有效市场假说,任何技术分析方法不仅没有实际使用价值,而且基本面分析方法也没有实际使用价值。

...........................

2.2 长期记忆性及其研究回顾

2.2.1 长期记忆性定义

长记忆性的时间序列长记忆性指在间隔区间较远的时间跨度内,序列观测值之间仍呈现出一定的相关性,即过去值在较长时期内能对未来值产生影响,长记忆过程的自相关函数既不会像 I(0)过程展现指数衰减,也不会像单位根过程不衰减,而是以双曲线形式缓慢衰减,故衰减的持续时间更长,换句话说,长记忆过程是上述两者的折中。由于传统的时间序列模型,例如:自回归移动平均 ARMA(p,q)模型适合描述时间序列的短记忆性,该模型不能刻画序列的长记忆特征,而序列的长记忆性存在必定要求对已有的模型进行改进。ARFIMA(p,d,q)模型就综合考虑了长、短记忆过程的特征,成为当下最为广泛的分整模型之一。Gray 等(1989)提出一种扩展形式 ARFIMA-GARMA 模型。Porter-Hudak(1990)考虑一年四季变化的规律,提出了经季节调整的 ARFIMA(p,d,q)模型。

(1)弱式有效市场

该市场中,股票价格充分反映了当前股票市场里的所有的历史信息,如股票价格、股票交易量、股票换手率、股票大宗交易等。根据弱式有效市场假说,任何技术分析方法都没有实际使用价值。

(2)半强式有效市场

该市场中,股票价格已经充分反映了当前股票市场里所有的基本面信息和历史信息,基本面信息包括宏观和微观的信息,比如世界经济格局、国民经济状况、行业发展动态、公司财务报表等。根据半强式有效市场假说,任何技术分析方法不仅没有实际使用价值,而且基本面分析方法也没有实际使用价值。

...........................

2.2 长期记忆性及其研究回顾

2.2.1 长期记忆性定义

长记忆性的时间序列长记忆性指在间隔区间较远的时间跨度内,序列观测值之间仍呈现出一定的相关性,即过去值在较长时期内能对未来值产生影响,长记忆过程的自相关函数既不会像 I(0)过程展现指数衰减,也不会像单位根过程不衰减,而是以双曲线形式缓慢衰减,故衰减的持续时间更长,换句话说,长记忆过程是上述两者的折中。由于传统的时间序列模型,例如:自回归移动平均 ARMA(p,q)模型适合描述时间序列的短记忆性,该模型不能刻画序列的长记忆特征,而序列的长记忆性存在必定要求对已有的模型进行改进。ARFIMA(p,d,q)模型就综合考虑了长、短记忆过程的特征,成为当下最为广泛的分整模型之一。Gray 等(1989)提出一种扩展形式 ARFIMA-GARMA 模型。Porter-Hudak(1990)考虑一年四季变化的规律,提出了经季节调整的 ARFIMA(p,d,q)模型。

2.2.2 长期记忆的估计方法

目前股票市场的记忆参数估计可分为三类:非参数估计、半参数估计、参数估计。

一、非参数分析,水文学家 Hurst(1951)研究埃及尼罗河的水流潮汐时提出了 R/S 分析法(Rescaled Range),该方法以 Hurst 指数大小来反映长记忆性的强度,同时避开平稳与非平稳过程间的区别,适用于存在异方差和方差无限大的情形,继而防止了设置特殊的模型,R/S 方法在提出后立即得到了学界的推广和应用。Lo(1991)进一步完善与拓展 R/S 统计量的理论及方法,Lo 点出,如果序列存在短期记忆性和非平稳性时,R/S 方法的估算的 Hurst 值会不精确,于是针对该问题,Lo 提出了修正的 R/S 分析法。该方法对 R/S 分析中的标准差进行了修改,用并给出了检验统计量的分布和临界值,修改的 R/S 分析能把短期记忆与短期相关性给分离出。Cheung 和 Lai(1993)通过蒙特卡洛模拟发现,当时间序列满足异方差时,修正的 R/S 分析仍然有效,并且统计量保持良好的统计分布,科学的统计推断能进行。Kwiatkowski(1992)创建针对单位根检验的 KPSS 统计量,Lee 和Amsler(1997)对 KPSS 统计量进行改进,使得其可以度量长期记忆性并从中区分短长期记忆。Giraitis (2003)根据 KPSS 统计量和 R/S 分析法,提出了重标方差V/S(rescaled variance)方法,V/S 分析法在选择阶数 q 比修正 R/S 分析法更为稳健有效,但模型结果对阶数 q 仍较为敏感。

目前股票市场的记忆参数估计可分为三类:非参数估计、半参数估计、参数估计。

一、非参数分析,水文学家 Hurst(1951)研究埃及尼罗河的水流潮汐时提出了 R/S 分析法(Rescaled Range),该方法以 Hurst 指数大小来反映长记忆性的强度,同时避开平稳与非平稳过程间的区别,适用于存在异方差和方差无限大的情形,继而防止了设置特殊的模型,R/S 方法在提出后立即得到了学界的推广和应用。Lo(1991)进一步完善与拓展 R/S 统计量的理论及方法,Lo 点出,如果序列存在短期记忆性和非平稳性时,R/S 方法的估算的 Hurst 值会不精确,于是针对该问题,Lo 提出了修正的 R/S 分析法。该方法对 R/S 分析中的标准差进行了修改,用并给出了检验统计量的分布和临界值,修改的 R/S 分析能把短期记忆与短期相关性给分离出。Cheung 和 Lai(1993)通过蒙特卡洛模拟发现,当时间序列满足异方差时,修正的 R/S 分析仍然有效,并且统计量保持良好的统计分布,科学的统计推断能进行。Kwiatkowski(1992)创建针对单位根检验的 KPSS 统计量,Lee 和Amsler(1997)对 KPSS 统计量进行改进,使得其可以度量长期记忆性并从中区分短长期记忆。Giraitis (2003)根据 KPSS 统计量和 R/S 分析法,提出了重标方差V/S(rescaled variance)方法,V/S 分析法在选择阶数 q 比修正 R/S 分析法更为稳健有效,但模型结果对阶数 q 仍较为敏感。

.............................

3.1 长记忆参数检验方法.................................. 17

3.1.1 非参数检验估计算法............................ 17

3.1.2 半参数检验估计算法.............................. 19

4 沪深股市长期记忆性的实证研究.............................. 28

4.1 样本选取与数据描述.................................. 28

4.1.1 数据的预处理............................ 28

4.1.2 正态性检验.......................... 29

5 长记忆条件下沪深股市收益率及其波动率的关联性.................................. 50

5.1FIVAR 模型.......................... 51

5.1.1FIVAR 模型概述................................... 51

5 长记忆条件下沪深股市收益率及其波动率的关联性

5.1FIVAR 模型

5.1.1FIVAR 模型概述

因为沪深指数的收益率及其波动性具有长期记忆性,所以我们无法建立传统的 VAR 模型对两者之间的关系进行阐述,故建立 FIVAR 模型。该模型与传统模型的最大区别在于对平稳分析研究中,隐含了整数条件整合的假设,主要关注的是 I(1)和 I(0)等两个极端的结果,忽视了中间状态。Baillie(1996)指出,如果对时间序列只进行平稳和非平稳的划分,会很大程度遗漏重大信息,使得研究结论具有片面性。而 FIVAR 模型考虑了序列具有长期记忆性,即对系统内数据进行分数阶差分,这使得能挖掘出数据所具有更深层次信息。

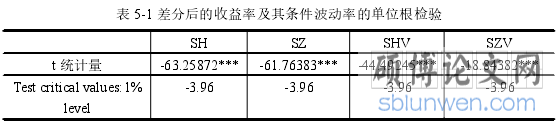

在构建 FIVAR 模型前,需要对进行分数差分后的沪深指数收益率及其条件波动率进行平稳性检验,以确保消除伪回归问题,检验方法运用第三节检验的ADF 单位根方法,检验结果如下:

如上表结果所示可知:经差分后的沪深指数收益率及其条件波动率均为平稳序列,可对其建立 FIVAR 模型。

.............................

6 结论与建议

6.1 研究结论

本文以上证综指和深证成指2002.12.02-2019.12.31日的收盘价,共计4153个数据,利用多个理论模型对我国股市的长记忆性进行了分析,并对我国股市收益率及其波动率的相关性进行了研究。得出的主要结论下:

(1)我国股票市场的日收益率为平稳序列,序列不满足正态分布,分布具有尖峰肥尾性。因此,在刻画收益率序列分布时,使用有偏的学生-t分布将能得到更好的效果。

(2)通过修正的R/S方法、GPH方法、局部Whittle估计法、精准局部Whittle估计法、ARFIMA极大似然估计法对沪深两市的收益率进行了长记忆性检验,得出两市的收益率具有长期记忆性的结论,其中,上海市场收益率水平的长记忆性略强于深圳市场,并通过构造V统计量,得出上证综指的非周期性的短期和中长期循环天数为74天和403天,深证成指的非周期性的短期和中长期循环天数为60天和330天。随后,因为ARFIMA模型拟合后的标准残差具有ARCH效应且线性不相关,所以建立ARFIMA-GARCH模型与ARFIMA-FIGARCH模型对沪深两市收益率进行拟合,结果发现沪深股票市场的收益率及其波动性都具有长期记忆,上证综指收益率和其波动的长记忆参数d分别约为0.3618和0.3209,深证成指收益率和其波动的长记忆参数d分别约为0.1926和0.4816,与非参数和半参数估计法的结论相一致。通过修正ICSS算法与BP多均值结构突变检验,发现中国股票市场存在结构突变的特征,对“去突变”序列检验结果可知,中国股票市场具有“真实”的双重记忆性。

(3)基于双记忆模型估计结果,从中得到条件方差,并结合沪深两市的收益率与条件方差构造FIVAR模型。在FIVAR模型基础上,运用格兰杰因果检验来分析沪深两股票市场收益与波动的影响路径,我们发现,在沪深两股票市场中,收益率水平与收益率波动性互相都具有显著的Granger影响,这表明中国股票市场收益率变化能够解释或预测市场收益率波动性的行为,同时收益率波动率对市场收益率水平的变化行为也具有解释或预测的行为。之后通过脉冲响应函数和方差分解的方法,发现沪深两市场的收益率波动性对收益率水平冲击的脉冲响应比收益率水平对收益率波动性冲击的脉冲响应更强烈,沪深股票市场收益率对其波动率的方差贡献程度较大,并且有持续影响。

参考文献(略)