第一章 绪论

第一节 选题意义与背景

资产定价问题是金融学界研究的热点问题。自 CAPM 模型的提出,资本资产定价问题开始集中关注系统性风险带来的影响。资本资产定价模型虽然从本质上解释了资产收益与风险之间的关系,但必须建立在严格的假设上。其中最根本的假设是市场投资者都能通过构建投资组合完全分散非系统风险。然而 Campbell(2001)年指出要实现完全的分散投资,至少要持有 50 支股票。中国股票市场以显著地“二八结构”构成,

80%的投资者为个人投资者,实现完全的分散化投资远远无法实现,况且有研究表明机构投资者平均持有前 10 支股票所占的份额已达到整个组合的 40%。加之中国股票市场的不透明度较高,存在卖空限制,投资者资产分散化更受到了限制,因此资本资产定价模型在中国市场对投资策略以及资产的定价的实践影响受到了现实的挑战。

此外从利率风险结构来讲,高风险意味着高收益,因此可以认为代表着非系统性风险的特质风险越高,预期收益率也应越高。但 Ang(2006)发现特质波动与预期收益之间表现出负关系。据此国内外学者开始纷纷证明特质波动率与预期收益之间的关系,我国学者杨华蔚和韩立岩(2009)、徐小君(2010)、左浩苗(2011)、郑振龙(2013)以及熊熊(2017)等人也证实我国股票市场存在特质波动率之谜现象。然而针对以往研究,各位学者更关注于解释产生这种特质波动率之谜的原因,分别从投资者情绪、有限关注、套利非对称性等角度解释。但对特质波动性质的研究较少,特质波动率是否在行业中、不同市场态势下出现不对称的表现仍有待证实。

中国股票市场自上证指数出现至今已有将近 30 年的时间,整体而言,市场表现仍不成熟。自 1990 年起,表现为牛市和熊市分别 12 次,市场波动较大。由于我国股票市场中,散户占据约 80%的比例,散户投资者投资行为非理性,不利于股票市场的发展。概念股、市场股等定义对大盘影响剧烈,“贵州茅台”这样的高市净率股票不在少数,一部分是由于公司本身特质风险带来的影响,一方面是股票市场中“羊群效应”的作用。因此研究牛市和熊市中特质风险在不同态势下的作用和具体表现,更有利于股票市场中个人投资者投资组合的构建以及推进机构投资者在股票市场中的作用。

...........................

第二节 研究内容与方法

一、研究内容

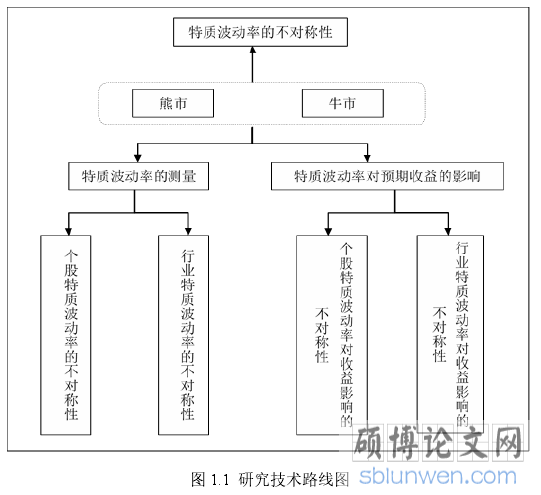

本文以中国股票市场为研究对象,主要选取上证 A 股市场股票数据,以 2006年至 2018 年为时间跨度,在此区间内确定牛市和熊市周期,并结合理论分析、模型构建以及实证研究等方法,展开关于特质波动率的研究。本文的主要研究路径为:首先度量特质波动率——检验牛市以及熊市下特质波动率与预期收益之间的关系——对比两种市场态势下特质波动率之间的差异,以及特质波动率与预期收益关系的差异——总结特质波动率不对称表现——进一步分析不同行业在牛市和熊市下,特质波动作用是否存在不对称性。选择研究行业特质波动率主要在于随着股指、股指期货等金融产品衍生的出现,投资者在投资方面更倾向于在行业角度下进行投资操作。加之,我国股票市场极易受政策影响,房地产行业、国防军工行业、新能源行业等行业受政策影响极易出现“概念股”,为了更有助于帮助投资者制定投资策略,以及有助于股票市场改革等,本文在个股研究的基础上,进一步研究行业性的整体表现。通过上述研究本文主要解决以下问题:

首先解决我国股票市场是否存在“特质波动率之谜”,并进一步分析这种现象是否随着市场的变化而产生变化。本文主要使用 Fama-French 五因子模型测算特质波动率,之后通过 Fama-Macbeth 横截面分析模型验证特质波动率与预期收益之间的关系。

其次研究熊市和牛市下特质波动率的不对称性。这种不对称性主要是指证明特质波动率在两种市场下是否有显著的差异,或对股票的预期收益影响是否有显著不同。本文通过定义股票市场牛市和熊市周期,对比两种市场下计算出的特质波动率,以及实证分析得到的特质波动率与预期收益之间的相关性,据此判断特质波动率是否存在不对称性,且总结该种不对称性的表现形式。

此外本文还将解决牛市和熊市中,不同行业的特质波动率与预期收益之间的关系是否存在行业差异。本文通过分析不同行业的特质波动率以及特质波动率与预期收益之间的表现,比较行业之间特质波动率的差异,同时比较不同行业在牛市和熊市中的不对称性是否相同。

最后针对上述特质波动率不对称性的研究,为投资者提供相关投资策略构建的理论基础。根据不同行业特质波动率不对称性的表现,分别制定不同的投资策略,有助于帮助投资者提高投资效率。

........................

第二章 文献回顾与理论基础

第一节 文献综述

此外从利率风险结构来讲,高风险意味着高收益,因此可以认为代表着非系统性风险的特质风险越高,预期收益率也应越高。但 Ang(2006)发现特质波动与预期收益之间表现出负关系。据此国内外学者开始纷纷证明特质波动率与预期收益之间的关系,我国学者杨华蔚和韩立岩(2009)、徐小君(2010)、左浩苗(2011)、郑振龙(2013)以及熊熊(2017)等人也证实我国股票市场存在特质波动率之谜现象。然而针对以往研究,各位学者更关注于解释产生这种特质波动率之谜的原因,分别从投资者情绪、有限关注、套利非对称性等角度解释。但对特质波动性质的研究较少,特质波动率是否在行业中、不同市场态势下出现不对称的表现仍有待证实。

中国股票市场自上证指数出现至今已有将近 30 年的时间,整体而言,市场表现仍不成熟。自 1990 年起,表现为牛市和熊市分别 12 次,市场波动较大。由于我国股票市场中,散户占据约 80%的比例,散户投资者投资行为非理性,不利于股票市场的发展。概念股、市场股等定义对大盘影响剧烈,“贵州茅台”这样的高市净率股票不在少数,一部分是由于公司本身特质风险带来的影响,一方面是股票市场中“羊群效应”的作用。因此研究牛市和熊市中特质风险在不同态势下的作用和具体表现,更有利于股票市场中个人投资者投资组合的构建以及推进机构投资者在股票市场中的作用。

...........................

第二节 研究内容与方法

一、研究内容

本文以中国股票市场为研究对象,主要选取上证 A 股市场股票数据,以 2006年至 2018 年为时间跨度,在此区间内确定牛市和熊市周期,并结合理论分析、模型构建以及实证研究等方法,展开关于特质波动率的研究。本文的主要研究路径为:首先度量特质波动率——检验牛市以及熊市下特质波动率与预期收益之间的关系——对比两种市场态势下特质波动率之间的差异,以及特质波动率与预期收益关系的差异——总结特质波动率不对称表现——进一步分析不同行业在牛市和熊市下,特质波动作用是否存在不对称性。选择研究行业特质波动率主要在于随着股指、股指期货等金融产品衍生的出现,投资者在投资方面更倾向于在行业角度下进行投资操作。加之,我国股票市场极易受政策影响,房地产行业、国防军工行业、新能源行业等行业受政策影响极易出现“概念股”,为了更有助于帮助投资者制定投资策略,以及有助于股票市场改革等,本文在个股研究的基础上,进一步研究行业性的整体表现。通过上述研究本文主要解决以下问题:

首先解决我国股票市场是否存在“特质波动率之谜”,并进一步分析这种现象是否随着市场的变化而产生变化。本文主要使用 Fama-French 五因子模型测算特质波动率,之后通过 Fama-Macbeth 横截面分析模型验证特质波动率与预期收益之间的关系。

其次研究熊市和牛市下特质波动率的不对称性。这种不对称性主要是指证明特质波动率在两种市场下是否有显著的差异,或对股票的预期收益影响是否有显著不同。本文通过定义股票市场牛市和熊市周期,对比两种市场下计算出的特质波动率,以及实证分析得到的特质波动率与预期收益之间的相关性,据此判断特质波动率是否存在不对称性,且总结该种不对称性的表现形式。

此外本文还将解决牛市和熊市中,不同行业的特质波动率与预期收益之间的关系是否存在行业差异。本文通过分析不同行业的特质波动率以及特质波动率与预期收益之间的表现,比较行业之间特质波动率的差异,同时比较不同行业在牛市和熊市中的不对称性是否相同。

最后针对上述特质波动率不对称性的研究,为投资者提供相关投资策略构建的理论基础。根据不同行业特质波动率不对称性的表现,分别制定不同的投资策略,有助于帮助投资者提高投资效率。

........................

第二章 文献回顾与理论基础

第一节 文献综述

一、特质风险与特质波动率

针对股票的风险与收益之间的关系研究始终是金融学界研究的热点问题。Markowitz 于 1959 年提出投资组合理论以来,高风险高收益这一投资理念深入投资者的内心。之后 Sharp(1964)等人提出了奠定现代金融学的资本资产定价模型,将风险和收益的关系转化为简单的线性关系,并将市场组合收益的方差定义系统性风险,认为通过一系列的投资组合的构建,可以将非系统风险消除。但随着不同学者的深入研究,发现仍有更多因素影响股票收益以及定价问题,Fama和 French(1993)在众多基础上提出了三因子模型,用市场因子、规模因子以及账面市值因子解释股票的收益率。

针对股票的风险与收益之间的关系研究始终是金融学界研究的热点问题。Markowitz 于 1959 年提出投资组合理论以来,高风险高收益这一投资理念深入投资者的内心。之后 Sharp(1964)等人提出了奠定现代金融学的资本资产定价模型,将风险和收益的关系转化为简单的线性关系,并将市场组合收益的方差定义系统性风险,认为通过一系列的投资组合的构建,可以将非系统风险消除。但随着不同学者的深入研究,发现仍有更多因素影响股票收益以及定价问题,Fama和 French(1993)在众多基础上提出了三因子模型,用市场因子、规模因子以及账面市值因子解释股票的收益率。

在此之后不同学者相继提出更多因子解释股票收益。但实证研究发现金融市场中的投资者在实际操作中并不能持有分散化投资组合。Levy(1978)通过分析投资者的税收构成发现大部分投资者仅持有少量股票,同时由于卖空机制等问题的限制,个股所具有的特质风险对收益率会产生影响。据此特质风险对于股票收益率是否有影响的问题被提出。Campbell(2001)研究发现特质性风险显著增加,而且要想达到分散化投资至少要持有 50 支股票。投资者没有分散化投资不仅在国外市场中有所体现,国内市场也有所体现,朱宏泉和李亚静(2008)研究发现即使是机构投资者所持有的投资组合中前 10 支股票已占 40%左右。

因此从以往的文献中可以发现,在金融市场中资产的定价无法仅由系统性风险解释,特质性风险对预期收益率之间的影响显著增强。那么对特质波动率的研究便更加具有重要意义。

.............................

第二节 理论基础

.............................

第二节 理论基础

一、不完全信息的资本市场定价理论

股票收益率与风险之间的关系一直存在着各式各样的解释和验证。传统资本资产定价模型认为,除了受系统性风险影响以外,资产定价不受其他因素影响,因为该理论认为非系统性风险可以通过构建投资组合到达完全的分散。因此传统的资本资产定价理论认为非系统性风险诸如特质波动率不会对股票收益造成影响。但受限于该条件,完美分散了非系统性风险的组合难以建立,各类资本资产的定价或多或少的受到除了系统性风险以外的其他因素影响,比如市场上的交易限制、投资者情绪等。因此从这一点来看,传统资本资产定价模型不能很好地解释如特质波动风险等风险对股票收益带来的影响。

股票收益率与风险之间的关系一直存在着各式各样的解释和验证。传统资本资产定价模型认为,除了受系统性风险影响以外,资产定价不受其他因素影响,因为该理论认为非系统性风险可以通过构建投资组合到达完全的分散。因此传统的资本资产定价理论认为非系统性风险诸如特质波动率不会对股票收益造成影响。但受限于该条件,完美分散了非系统性风险的组合难以建立,各类资本资产的定价或多或少的受到除了系统性风险以外的其他因素影响,比如市场上的交易限制、投资者情绪等。因此从这一点来看,传统资本资产定价模型不能很好地解释如特质波动风险等风险对股票收益带来的影响。

为了更好地解释上述资产收益,Merton(1987)提出了基于不完全信息的资本市场定价理论。传统资本资产定价模型认为“高风险要有高收益来补偿”,但这是建立在非系统性风险被完全分散的基础上。但是从投资者角度而言,无法被分散的非系统性风险也需要由相对的收益进行补偿。因此在此基础上 Merton 提出了不完全信息的资产定价理论,该理论没有严格的条件限制,投资者在市场交易过程中需要付出交易成本,也可以不用构造完全分散的投资组合,即除系统性风险以外的风险,投资者也需要承担非系统性风险,即特质风险。因此高特质波动率理应意味着高收益。

二、时变风险溢价理论

二、时变风险溢价理论

时变风险溢价理论主要针对股票溢价做出相关的解释。自股票市场开始运行之初,由于政策、公司层面、投资者以及中介等因素的存在,股票市场注定不会是稳定的状态,其始终处于不断地波动状态中。已有研究证明,股票市场的波动也是存在着不对称性的。这种不对称性更多的体现在相同的信息或因素对于不同市场态势的反映和作用。时变风险溢价理论对该种不对称性做出了相关的解释。

时变风险溢价理论的存在,更好地解释了股票市场投资者预期的影响。如果投资者认为股票市场的波动性增加,则会期望以更高的收益对股票定价,在此期望的作用下,投资者往往会选择卖出股票,进而使得股票价格下降,股票的预期收益率变大。对于股票市场而言,不同的市场态势的波动性不同,研究表明,熊市状态下的市场波动性大于牛市状态下的波动性,根据时变风险溢价理论,熊市状态下的波动大,风险相对较高,则应当对应着更高的预期收益。

...............................

时变风险溢价理论的存在,更好地解释了股票市场投资者预期的影响。如果投资者认为股票市场的波动性增加,则会期望以更高的收益对股票定价,在此期望的作用下,投资者往往会选择卖出股票,进而使得股票价格下降,股票的预期收益率变大。对于股票市场而言,不同的市场态势的波动性不同,研究表明,熊市状态下的市场波动性大于牛市状态下的波动性,根据时变风险溢价理论,熊市状态下的波动大,风险相对较高,则应当对应着更高的预期收益。

...............................

第三章 研究设计 ....................................... 11

第一节 研究假设 .................................. 11

第二节 样本选取 ........................................ 12

第四章 牛熊市周期的界定及特质波动率的提取 .......................... 16

第一节 牛熊市周期界定方法 ............................ 16

一、牛熊市周期下的不对称性 ........................... 16

二、牛熊市周期的划分 ................................. 17

第五章 特质波动率不对称性的实证分析 ........................... 25

第一节 个股特质波动率的提取及其不对称性 ........................ 25

第二节 行业特质波动率的提取及其不对称性 ................................ 27

第五章 特质波动率不对称性的实证分析

第一节 个股特质波动率的提取及其不对称性

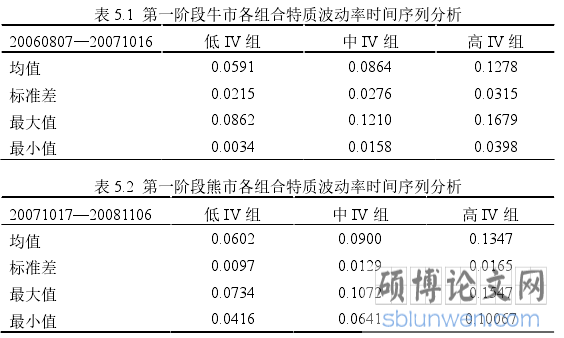

计算个股特质波动率时,本文使用 Stata 统计软件,处理个股日度数据,在计算过程中,剔除了每月交易天数少于当月天数 80%的股票,利用 Fama-French五因子模型提取定价模型中的残差项,并根据月度,计算残差项的标准差,最后转换成月度的特质波动率。

在样本区间内,对数据进行相关处理后,共统计到 787 支在四个样本区间内的共同交易的上证 A 股股票。考虑到股票个数的月度数据繁多,无法一一列举各类股票的特质波动率的具体数据,因此本文将按照构建因子的方法,将每月的各股特质波动率按照大小排序,平均分为三个投资组合,分别为低特质波动率组(低 IV)、中特质波动率组(中 IV)以及高特质波动率组(高 IV)。最终得到每个投资组合在样本区间内的时间序列。对每一个牛熊市周期内的各组合(即低 IV组、中 IV 组、高 IV 组)进行时间序列的描述性统计分析,用均值代表每一个牛熊市期间,不同投资组合的特质波动率。结果如下列四张表所示。

............................

第六章 研结论与不足

第一节 研究结论

与以往的研究文献不同,本文基于牛熊市周期的角度,对特质波动率展开分析。在分析特质波动率的过程中,全面考量特质波动率在定量和定性两个角度中于牛市和熊市不同市场态势下所表现出的不对称性。最终发现,特质波动率在牛市和熊市中,不仅从定量角度存在不对称性,定性角度也存在显著地不对称性。

一、特质波动率在牛熊市周期中存在定量不对称性

通过对比分析个股以及行业的特质波动率大小,本文发现,无论是对于个股还是行业整体而言,熊市中的特质波动率要明显高于牛市中的特质波动率。也就是说明特质波动率在定量上,存在牛市和熊市的不对称性。

首先是体现在 2006 年 8 月 7 日至 2008 年 11 月 6 日区间内的连续牛熊市周期中。在该区间内,熊市市场态势下,无论是低 IV 组、中 IV 组还是高 IV 组,其个股特质波动率均高于牛市市场态势。同样的,行业特质波动率也体现了这一特性。为了进一步检验该现象的存在,本文又提取了 2014 年 7 月 10 日至 2016年 2 月 29 日期间的连续牛熊市周期,依旧发现,在连续的市场态势转变过程中,熊市下的特质波动率高于牛市下的特质波动率,该结论依然成立。也就可以表明,特质波动率所代表的特质风险,在市场态势下发生了变化。熊市市场态势下,特质波动率即特质风险更高。

一、特质波动率在牛熊市周期中存在定量不对称性

通过对比分析个股以及行业的特质波动率大小,本文发现,无论是对于个股还是行业整体而言,熊市中的特质波动率要明显高于牛市中的特质波动率。也就是说明特质波动率在定量上,存在牛市和熊市的不对称性。

首先是体现在 2006 年 8 月 7 日至 2008 年 11 月 6 日区间内的连续牛熊市周期中。在该区间内,熊市市场态势下,无论是低 IV 组、中 IV 组还是高 IV 组,其个股特质波动率均高于牛市市场态势。同样的,行业特质波动率也体现了这一特性。为了进一步检验该现象的存在,本文又提取了 2014 年 7 月 10 日至 2016年 2 月 29 日期间的连续牛熊市周期,依旧发现,在连续的市场态势转变过程中,熊市下的特质波动率高于牛市下的特质波动率,该结论依然成立。也就可以表明,特质波动率所代表的特质风险,在市场态势下发生了变化。熊市市场态势下,特质波动率即特质风险更高。

其次是体现在相同市场态势下,不同时间区间的特质波动率定量上的不对称性。在牛市态势下,第二波牛市的特质波动率低于第一波牛市下的特质波动率。在熊市态势下,第二波熊市的特质波动率低于第一波熊市下的特质波动率。可以猜测,特质波动率随着时间的变化逐渐减弱。另一方面可以间接证明市场定价的有效性。

参考文献(略)

参考文献(略)