第一章 引言

第一节 研究背景与研究意义

一、研究背景

能源 Energy 亦称能源资源或能量资源,它指的是可以产生各种能量,比如热能、光能、电能和机械能等等,或者可做功的物质的统称。能源是国民经济的基本物质基础,我们每天的日常生活都离不开能源的供应。我们通常所说的能源指的是石油、煤炭、天然气、电能、热能、生物质能以及其他可以直接得到的或间接得到的各种资源。在经济、金融领域,能源部门是一个非常重要的部门,它是国家的经济命脉,也是关于民生福祉的大事,而原油作为能源部门中的重要组成部分,在国际金融市场中也是一种非常独特的商品。现在交易的原油商品分为原油现货和原油期货,原油期货的市场规模比原油现货的市场规模大得多,所以我们通常将更多的关注投向原油期货市场。原油期货 Oil Future(简称 oilFut)是现在最为重要的石油期货,世界上最重要的原油期货合约有四个,它们分别是NYMEX 纽约商业交易所的轻质低硫原油,即西德克萨斯中质原油期货合约,即为我们所熟知的美原油 WTI;伦敦国际石油交易所 IPE 的北海布伦特原油期货合约,即为另一个我们所熟知的英原油布伦特 Brent;迪拜的高硫原油期货合约;和新加坡的 SGX 的酸性原油期货合约。而价格基准是一种定价参考,石油的价格基准是指将某个原油品种作为基准原油,该基准原油的价格即为价格基准,使用该价格基准可以为其他品种的原油进行定价,也可以为以原油为基础的衍生品进行定价。当前国际原油市场上的主要价格基准有布伦特原油期货价格 Brent、WTI 原油期货价格、迪拜/阿曼原油期货价格(Dubai/Oman)、阿格斯含硫原油指数(ASCI)、欧佩克一揽子原油价格(ORB)和俄罗斯正在打造的东西伯利亚太平洋原油价格(EPSO)。在美国纽约商品交易所 NYMEX 交易的 WTI 原油期货是世界上最早上市的原油期货,它曾经是最重要的国际原油价格基准,但 2010年后美原油 WTI 在国际原油市场上的价格基准作用逐渐弱化。英原油布伦特原油期货价格 Brent 是目前在全球石油交易中被最为广泛采用的价格基准,它代表了轻质低硫高品质原油的市场价格,按照英国伦敦洲际交易所(ICE)所公布的数据来看,2/3 的国际石油交易量都以布伦特作为价格基准进行定价(冯保国,2019)。故本文中所采用的是英原油布伦特 Brent 期货价格来指代国际原油价格从而进行研究。

.........................

第二节 文献综述

变量之间的相关性是一个广受研究者青睐的课题,尤其是金融变量之间的相关性。相关性,或者说连通性(connectedness)似乎是现代风险测量与管理研究的中心,而事实上也的确如此。“相关性”在风险研究的一些关键领域具有显著的特征,这些领域包括市场风险(收益相关性和证券投资组合设置)、信用风险(违约风险的相关性)、双边与多边的合同相关性和系统性风险(系统范围内的风险)等等。“相关性”同时也是理解潜在的基础性宏观风险,尤其是经济周期风险(国内和国际实际经济活动相关性)的关键。

也许这非常令人惊讶,但在不久之前,“相关性”还是一个令人难以理解的概念,它在很多领域的定义不完整,很少被测量。现在基于相关性的测量方法虽然被广泛使用,但是这种方法只能衡量成对的相关性,而且它们大多基于线性、高斯思维的考量,这使得这种相关性的测量方法在金融市场环境中只能发挥有限的价值。不同的研究者们使用不同的方法演绎了这一情况,比如 Engle 和 Kelly(2012)的均衡-相关性方法,有效地聚焦于平均成对相关性。Adrian 和Brunnermeier(2011)的 CoVaR 方法以及 Acharya et al.(2010)和 Acharya et al.(2012)的边际预期短缺(MES),他们的研究超出了单个成对的范围,追溯了单个金融机构与整体市场运动之间的正向或者反向的相关性。均衡-相关性、CoVaR 和 MES 的研究方法都极富巧思,但是它们在测量金融市场的不同方面,对于整体市场的统一的研究框架仍然有待探索。Diebold 和 Yilmaz(2014)在理论和实证上构建了一个统一的框架来测量各种程度的相关性,或者说连通性(connectedness),包括系统范围内的成对相关性和使用近似模型的方差分解。

第二章 动态相关测度研究方法

第一节 Connectedness 相关性

对于我们所关注的金融变量,在对其价格时间序列进行分析、预测时会产生预测误差方差,这种预测误差方差的来源不仅仅是这些金融变量自身的时间序列的变化,也可能来源于其他方面的冲击(shocks),比如相关市场的起伏、宏观政策的改变和经济周期的影响等等。由于在其他任何地方产生的冲击(shocks)引起的我们所研究的金融变量中产生的预测误差方差的大小正是 connectedness 相关性方法的基础。

相关性,或者说连通性(connectedness)的研究对象并不仅限于金融市场,各种各样的机构、公司组织、市场,甚至国与国之间的联系都是“相关性”所研究的范畴。我们的相关性方法 coonectedness 研究的正是各种研究对象中所产生的预测误差方差,在这些预测误差方差中,有多少(百分之几)是由于其自身以外的因素引起的,就是我们的研究核心。

..............................

第二节 文献综述

变量之间的相关性是一个广受研究者青睐的课题,尤其是金融变量之间的相关性。相关性,或者说连通性(connectedness)似乎是现代风险测量与管理研究的中心,而事实上也的确如此。“相关性”在风险研究的一些关键领域具有显著的特征,这些领域包括市场风险(收益相关性和证券投资组合设置)、信用风险(违约风险的相关性)、双边与多边的合同相关性和系统性风险(系统范围内的风险)等等。“相关性”同时也是理解潜在的基础性宏观风险,尤其是经济周期风险(国内和国际实际经济活动相关性)的关键。

也许这非常令人惊讶,但在不久之前,“相关性”还是一个令人难以理解的概念,它在很多领域的定义不完整,很少被测量。现在基于相关性的测量方法虽然被广泛使用,但是这种方法只能衡量成对的相关性,而且它们大多基于线性、高斯思维的考量,这使得这种相关性的测量方法在金融市场环境中只能发挥有限的价值。不同的研究者们使用不同的方法演绎了这一情况,比如 Engle 和 Kelly(2012)的均衡-相关性方法,有效地聚焦于平均成对相关性。Adrian 和Brunnermeier(2011)的 CoVaR 方法以及 Acharya et al.(2010)和 Acharya et al.(2012)的边际预期短缺(MES),他们的研究超出了单个成对的范围,追溯了单个金融机构与整体市场运动之间的正向或者反向的相关性。均衡-相关性、CoVaR 和 MES 的研究方法都极富巧思,但是它们在测量金融市场的不同方面,对于整体市场的统一的研究框架仍然有待探索。Diebold 和 Yilmaz(2014)在理论和实证上构建了一个统一的框架来测量各种程度的相关性,或者说连通性(connectedness),包括系统范围内的成对相关性和使用近似模型的方差分解。

.........................

第二章 动态相关测度研究方法

第一节 Connectedness 相关性

对于我们所关注的金融变量,在对其价格时间序列进行分析、预测时会产生预测误差方差,这种预测误差方差的来源不仅仅是这些金融变量自身的时间序列的变化,也可能来源于其他方面的冲击(shocks),比如相关市场的起伏、宏观政策的改变和经济周期的影响等等。由于在其他任何地方产生的冲击(shocks)引起的我们所研究的金融变量中产生的预测误差方差的大小正是 connectedness 相关性方法的基础。

相关性,或者说连通性(connectedness)的研究对象并不仅限于金融市场,各种各样的机构、公司组织、市场,甚至国与国之间的联系都是“相关性”所研究的范畴。我们的相关性方法 coonectedness 研究的正是各种研究对象中所产生的预测误差方差,在这些预测误差方差中,有多少(百分之几)是由于其自身以外的因素引起的,就是我们的研究核心。

..............................

第二节 Frequency-Connectedness 动态相关性

上述方法即为 Diebold 和 Yilmaz(2014)connectedness 相关性方法的核心,变量 i 的超前 H 步预测误差方差中不是由变量 i 自己的变化引起的部分就是系统中的其他变量发送给或者说贡献给变量 i 的相关性,作为对它的扩展 Barunik 和Krehlik(2018)提出了“动态相关性”的概念,他们的具体做法是把相关性的测量值再细分为不同频率的组成部分来对应“短期”、“中期”、“长期”的时间段,来反映相关性的动态变化,即不同频率强度的相关性持续以及影响的范围是不同的。

上述方法即为 Diebold 和 Yilmaz(2014)connectedness 相关性方法的核心,变量 i 的超前 H 步预测误差方差中不是由变量 i 自己的变化引起的部分就是系统中的其他变量发送给或者说贡献给变量 i 的相关性,作为对它的扩展 Barunik 和Krehlik(2018)提出了“动态相关性”的概念,他们的具体做法是把相关性的测量值再细分为不同频率的组成部分来对应“短期”、“中期”、“长期”的时间段,来反映相关性的动态变化,即不同频率强度的相关性持续以及影响的范围是不同的。

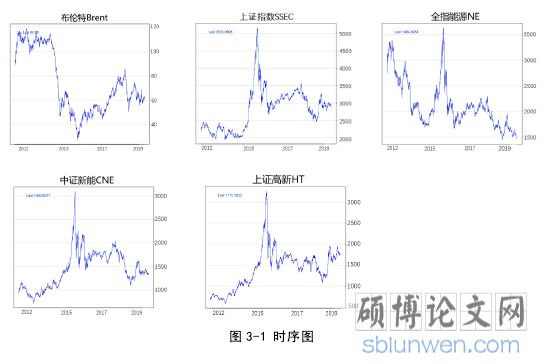

本文的数据集由布伦特原油期货价格(Brent)、上证指数(SSEC)、全指能源指数(NE)、中证新能指数(CNE)、上证高新指数(HT),5 个序列组成。上证综合指数(SSEC),代码 000001,用来代表国内的宏观经济形势,它由上海证券交易所上市的全部股票组成,包含 A 股和 B 股,目前共有 1536 个成分股,综合反映上海证券市场上市股票的价格表现。该指数已纳入截至 2018 年 9 月 30 日的 IOSCO 金融基准原则鉴证报告范围。全指能源指数(NE),代码 000986,用来代表传统化石能源部门的整体情况,它由中证指数有限公司编制,共有 50 支成分股,从中证全指样本股能源行业内选择流动性和市场代表性较好的股票构成指数样本股,以反映沪深两市能源行业内公司股票的整体表现。该指数已纳入截至 2018 年 9 月 30 日的 IOSCO 金融基准原则鉴证报告范围。中证新能源指数(CNE),代码 399808,用来代表新能源行业的发展情况,它由中证指数有限公司编制,共有 80 支成分股,其以中证全指为样本空间,选取涉及可再生能源生产、新能源应用、新能源存储以及新能源交互设备等业务的上市公司股票作为成份股,以反映新能源产业相关上市公司的整体表现,为市场提供多样化的投资标的。上证高新技术企业指数(HT),代码 000131,用来代表高新科技行业的整体走势,它参考国家颁布的《高新技术企业认定管理办法》,从沪市所有高新技术企业中选取近三年研发费用占营业收入比率最高的 50 家上市公司构成指数样本股,并采用该比率进行加权计算,反映沪市 A 股高新技术企业的整体走势。该指数已纳入截至 2018 年 9 月 30 日的 IOSCO 金融基准原则鉴证报告范围。以上四个指数的数据来源均为网易财经。布伦特原油期货价格(Brent)的数据来源是英为财情 Investing.com。文中采用的是收盘价的日数据,研究的时间跨度即样本区间为 2012 年 1 月 4 日至 2019 年 11 月 19 日,周一至周五,每周五个工作日,不包含周末,每个序列有 1915 个观测值,共有 9575 个观测值。描述性统计表中的数值均由五个变量价格序列的收益率进行计算,随后的相关性数值由五个变量的对数波动率进行计算,计算结果与图表均由 R 软件输出。

..................................

..................................

第三章 实证分析 ......................... 19

第一节 数据 .............................. 19

一、数据说明 .............................. 19

二、时序图 ................................. 20

第四章 结论与建议 ...................................... 40

第一节 主要结论 ...................... 40

第二节 政策建议 ............................ 42

第三章 实证分析

第一节 数据

一、数据说明

本文的数据集由布伦特原油期货价格(Brent)、上证指数(SSEC)、全指能源指数(NE)、中证新能指数(CNE)、上证高新指数(HT),5 个序列组成。上证综合指数(SSEC),代码 000001,用来代表国内的宏观经济形势,它由上海证券交易所上市的全部股票组成,包含 A 股和 B 股,目前共有 1536 个成分股,综合反映上海证券市场上市股票的价格表现。该指数已纳入截至 2018 年 9 月 30 日的 IOSCO 金融基准原则鉴证报告范围。全指能源指数(NE),代码 000986,用来代表传统化石能源部门的整体情况,它由中证指数有限公司编制,共有 50 支成分股,从中证全指样本股能源行业内选择流动性和市场代表性较好的股票构成指数样本股,以反映沪深两市能源行业内公司股票的整体表现。该指数已纳入截至 2018 年 9 月 30 日的 IOSCO 金融基准原则鉴证报告范围。中证新能源指数(CNE),代码 399808,用来代表新能源行业的发展情况,它由中证指数有限公司编制,共有 80 支成分股,其以中证全指为样本空间,选取涉及可再生能源生产、新能源应用、新能源存储以及新能源交互设备等业务的上市公司股票作为成份股,以反映新能源产业相关上市公司的整体表现,为市场提供多样化的投资标的。上证高新技术企业指数(HT),代码 000131,用来代表高新科技行业的整体走势,它参考国家颁布的《高新技术企业认定管理办法》。从沪市所有高新技术企业中选取近三年研发费用占营业收入比率最高的 50 家上市公司构成指数样本股,并采用该比率进行加权计算,反映沪市 A 股高新技术企业的整体走势。该指数已纳入截至 2018 年 9 月 30 日的 IOSCO 金融基准原则鉴证报告范围。以上四个指数的数据来源均为网易财经。布伦特原油期货价格(Brent)的数据来源是英为财情 Investing.com。文中采用的是收盘价的日数据,研究的时间跨度即样本区间为 2012 年 1 月 4 日至 2019 年 11 月 19 日,周一至周五,每周五个工作日,不包含周末,每个序列有 1915 个观测值,共有 9575 个观测值。描述性统计表中的数值均由五个变量价格序列的收益率进行计算,随后的相关性数值由五个变量的对数波动率进行计算,计算结果与图表均由 R 软件输出。

一、数据说明

本文的数据集由布伦特原油期货价格(Brent)、上证指数(SSEC)、全指能源指数(NE)、中证新能指数(CNE)、上证高新指数(HT),5 个序列组成。上证综合指数(SSEC),代码 000001,用来代表国内的宏观经济形势,它由上海证券交易所上市的全部股票组成,包含 A 股和 B 股,目前共有 1536 个成分股,综合反映上海证券市场上市股票的价格表现。该指数已纳入截至 2018 年 9 月 30 日的 IOSCO 金融基准原则鉴证报告范围。全指能源指数(NE),代码 000986,用来代表传统化石能源部门的整体情况,它由中证指数有限公司编制,共有 50 支成分股,从中证全指样本股能源行业内选择流动性和市场代表性较好的股票构成指数样本股,以反映沪深两市能源行业内公司股票的整体表现。该指数已纳入截至 2018 年 9 月 30 日的 IOSCO 金融基准原则鉴证报告范围。中证新能源指数(CNE),代码 399808,用来代表新能源行业的发展情况,它由中证指数有限公司编制,共有 80 支成分股,其以中证全指为样本空间,选取涉及可再生能源生产、新能源应用、新能源存储以及新能源交互设备等业务的上市公司股票作为成份股,以反映新能源产业相关上市公司的整体表现,为市场提供多样化的投资标的。上证高新技术企业指数(HT),代码 000131,用来代表高新科技行业的整体走势,它参考国家颁布的《高新技术企业认定管理办法》。从沪市所有高新技术企业中选取近三年研发费用占营业收入比率最高的 50 家上市公司构成指数样本股,并采用该比率进行加权计算,反映沪市 A 股高新技术企业的整体走势。该指数已纳入截至 2018 年 9 月 30 日的 IOSCO 金融基准原则鉴证报告范围。以上四个指数的数据来源均为网易财经。布伦特原油期货价格(Brent)的数据来源是英为财情 Investing.com。文中采用的是收盘价的日数据,研究的时间跨度即样本区间为 2012 年 1 月 4 日至 2019 年 11 月 19 日,周一至周五,每周五个工作日,不包含周末,每个序列有 1915 个观测值,共有 9575 个观测值。描述性统计表中的数值均由五个变量价格序列的收益率进行计算,随后的相关性数值由五个变量的对数波动率进行计算,计算结果与图表均由 R 软件输出。

...........................

第四章 结论与建议

第一节 主要结论

“相关性”无非是变量之间有相互联系的现象,谁与谁相连,谁溢出了相关性,谁和谁相互影响,谁跟谁相关或不相关等,这些说法未免过于暧昧,当我们能测量变量之间的相关性,能用数字来表示相关性时,我们才真正对变量间的相关关系有所了解。本文使用 Barunik 和 Krehlik(2018)发展构建的 frequency-connectedness 方法测量了国际原油期货价格 Brent 和国内市场相关变量上证综指(SSEC)、全指能源(NE)、中证新能(CNE)、上证高新(HT)之间的相关性,我们发现国际油价并不像我们预想中的那样能够显著影响国内相关市场的走势,相反国际原油价格同我国国内金融市场之间的联系并不紧密,真正主导国内能源相关市场走势的是国内的宏观经济形势(我们以上证综指 SSEC 来代表),于此相一致,我国国内的经济动荡也并不会显著影响到国际油价的走势。我们感兴趣的另一个主题是新能源行业的发展,新能源 Clean Energy or Renewable Energy 作为传统化石能源的替代选项,不可避免地受到越来越多的关注,一来是因为传统化石能源的储量毕竟有限,不可能支持我们人类永无止境地开采;二是随着温室气体的不断排放,全球变暖的进程正在不断加剧,关于这点我们自己也深有体会,气候正在发生变化,地球正变得越来越热,几十年不遇的极端天气正在越来越频繁地发生,如果我们不想像金星那样窒息在自己所排放出来的二氧化碳中的话,我们就必须找到化石能源的替代品,发展新能源。那么,既然国际原油价格对我国国内市场相关行业的影响并不显著,那么究竟是谁在主导新能源行业股票价格的走势呢?新能源行业独立于传统能源行业吗,还是包含于其中?科技的进步会推动新能源行业的发展吗?对于以上问题,我们的研究表明国内的总体宏观经济形势主导一切市场的走势,任何分析都不应该在脱离宏观经济背景的前提下进行。代表总体宏观经济形势的上证综指(SSEC)是主要的相关关系“发送者”,代表传统化石能源行业的全指能源指数(NE)与上证综指紧密相连,它们两个是我们的研究样本中联系最为密切的一组变量。全指能源对我们的研究样本中的其他国内变量也有很强的相关性溢出效应,代表新能源行业的中证新能源指数(CNE)和代表高新技术行业的上证高新技术企业指数(HT)都为相关性的净接收者,因此新能源行业并未独立于传统能源部门而单独存在,它是传统能源行业的一部分,新能源行业包含于传统能源部门之中。新能源指数与高新科技指数作为我们的研究样本中紧密相连的第二组变量,它们两个在很多方面都非常相似,类似的走势、类似的数值、类似的对信息冲击的反应与类似的频率成分组成,高新技术行业中的重大变化会影响到新能源行业的发展,新能源行业的变动也会影响到高新技术行业的走势,由此我们可以推知,科技进步会推动新能源行业的发展,此外,对于投资者而言,新能源行业的股票和高新技术行业的股票还作为“同质的”资产。

“相关性”无非是变量之间有相互联系的现象,谁与谁相连,谁溢出了相关性,谁和谁相互影响,谁跟谁相关或不相关等,这些说法未免过于暧昧,当我们能测量变量之间的相关性,能用数字来表示相关性时,我们才真正对变量间的相关关系有所了解。本文使用 Barunik 和 Krehlik(2018)发展构建的 frequency-connectedness 方法测量了国际原油期货价格 Brent 和国内市场相关变量上证综指(SSEC)、全指能源(NE)、中证新能(CNE)、上证高新(HT)之间的相关性,我们发现国际油价并不像我们预想中的那样能够显著影响国内相关市场的走势,相反国际原油价格同我国国内金融市场之间的联系并不紧密,真正主导国内能源相关市场走势的是国内的宏观经济形势(我们以上证综指 SSEC 来代表),于此相一致,我国国内的经济动荡也并不会显著影响到国际油价的走势。我们感兴趣的另一个主题是新能源行业的发展,新能源 Clean Energy or Renewable Energy 作为传统化石能源的替代选项,不可避免地受到越来越多的关注,一来是因为传统化石能源的储量毕竟有限,不可能支持我们人类永无止境地开采;二是随着温室气体的不断排放,全球变暖的进程正在不断加剧,关于这点我们自己也深有体会,气候正在发生变化,地球正变得越来越热,几十年不遇的极端天气正在越来越频繁地发生,如果我们不想像金星那样窒息在自己所排放出来的二氧化碳中的话,我们就必须找到化石能源的替代品,发展新能源。那么,既然国际原油价格对我国国内市场相关行业的影响并不显著,那么究竟是谁在主导新能源行业股票价格的走势呢?新能源行业独立于传统能源行业吗,还是包含于其中?科技的进步会推动新能源行业的发展吗?对于以上问题,我们的研究表明国内的总体宏观经济形势主导一切市场的走势,任何分析都不应该在脱离宏观经济背景的前提下进行。代表总体宏观经济形势的上证综指(SSEC)是主要的相关关系“发送者”,代表传统化石能源行业的全指能源指数(NE)与上证综指紧密相连,它们两个是我们的研究样本中联系最为密切的一组变量。全指能源对我们的研究样本中的其他国内变量也有很强的相关性溢出效应,代表新能源行业的中证新能源指数(CNE)和代表高新技术行业的上证高新技术企业指数(HT)都为相关性的净接收者,因此新能源行业并未独立于传统能源部门而单独存在,它是传统能源行业的一部分,新能源行业包含于传统能源部门之中。新能源指数与高新科技指数作为我们的研究样本中紧密相连的第二组变量,它们两个在很多方面都非常相似,类似的走势、类似的数值、类似的对信息冲击的反应与类似的频率成分组成,高新技术行业中的重大变化会影响到新能源行业的发展,新能源行业的变动也会影响到高新技术行业的走势,由此我们可以推知,科技进步会推动新能源行业的发展,此外,对于投资者而言,新能源行业的股票和高新技术行业的股票还作为“同质的”资产。

参考文献(略)