第 1 章 绪论

1.1 研究背景与意义

1.1.1 研究背景

我国的股票市场在 1990 年已初步成形,但相关法律法规并不健全,市场缺乏规范与监管。当时市场的投机情绪高涨,一些证券公司挪用客户资金进行投资,而投资者一昧的追涨杀跌,在股市出现巨大波动后,1999 年《证券法》明令禁止非法开展融资融券交易。随着我国经济的迅速发展,我国的股票市场不断的完善,金融改革与创新的推进促使股票市场走向成熟。融资融券制度是我国股票市场上重要的金融创新,2010 年 1 月 18 日,政府批准了融资融券制度的试点,同年 3 月31 日正式启动融资融券交易,这意味着 A 股市场长期缺乏卖空机制的局面已经结束。融资融券制度有两大特点:第一,采用了渐进扩容的形式,存在多个政策时点;第二,融资交易和融券交易同时开展,两者的发展规模失衡。确立了首批的90 只融资融券标的股票后,2011 年、2013 年和 2014 年相继出现了几次较大规模的扩容,在 2015 年 6 月股市出现暴跌,同年 7 月出现“千股跌停”的现象下,A股市场迎来了一场巨大的风波,受这场股灾的影响,融资融券制度的扩容规模迅速缩减,据统计,2016 年的新增标的股票数目不足百只0F1。图 1-1 显示了 2010-2016年融资融券交易余额的趋势图,可观察到,在 2015 年的股灾发生之前,融资融券交易规模整体上呈现出迅速增长的趋势,而在股灾发生之后,融资融券交易跌落至谷底;图 1-2 显示了 2010-2016 年融资交易余额与融券交易余额的趋势图,从2010 年至 2016 年的交易情况看,融券交易余额占据总交易余额的比例少于 1%,火热的融资交易与规模甚小的融券交易形成了鲜明的对比,反映出卖空机制的发挥有限1F2。融资融券制度推出的愿景是降低市场风险程度,提升公司特质信息融入股价的速度,完善股票市场资源配置效率。但是 2015 年股市出现的剧烈波动,难免引发学术界对融资融券制度提高股票市场资源配置效率的作用产生质疑。融资融券制度推出以来,学者们争议不断,现有研究关于融资融券制度对股票市场影响的结论不相一致。

1.1 研究背景与意义

1.1.1 研究背景

我国的股票市场在 1990 年已初步成形,但相关法律法规并不健全,市场缺乏规范与监管。当时市场的投机情绪高涨,一些证券公司挪用客户资金进行投资,而投资者一昧的追涨杀跌,在股市出现巨大波动后,1999 年《证券法》明令禁止非法开展融资融券交易。随着我国经济的迅速发展,我国的股票市场不断的完善,金融改革与创新的推进促使股票市场走向成熟。融资融券制度是我国股票市场上重要的金融创新,2010 年 1 月 18 日,政府批准了融资融券制度的试点,同年 3 月31 日正式启动融资融券交易,这意味着 A 股市场长期缺乏卖空机制的局面已经结束。融资融券制度有两大特点:第一,采用了渐进扩容的形式,存在多个政策时点;第二,融资交易和融券交易同时开展,两者的发展规模失衡。确立了首批的90 只融资融券标的股票后,2011 年、2013 年和 2014 年相继出现了几次较大规模的扩容,在 2015 年 6 月股市出现暴跌,同年 7 月出现“千股跌停”的现象下,A股市场迎来了一场巨大的风波,受这场股灾的影响,融资融券制度的扩容规模迅速缩减,据统计,2016 年的新增标的股票数目不足百只0F1。图 1-1 显示了 2010-2016年融资融券交易余额的趋势图,可观察到,在 2015 年的股灾发生之前,融资融券交易规模整体上呈现出迅速增长的趋势,而在股灾发生之后,融资融券交易跌落至谷底;图 1-2 显示了 2010-2016 年融资交易余额与融券交易余额的趋势图,从2010 年至 2016 年的交易情况看,融券交易余额占据总交易余额的比例少于 1%,火热的融资交易与规模甚小的融券交易形成了鲜明的对比,反映出卖空机制的发挥有限1F2。融资融券制度推出的愿景是降低市场风险程度,提升公司特质信息融入股价的速度,完善股票市场资源配置效率。但是 2015 年股市出现的剧烈波动,难免引发学术界对融资融券制度提高股票市场资源配置效率的作用产生质疑。融资融券制度推出以来,学者们争议不断,现有研究关于融资融券制度对股票市场影响的结论不相一致。

...........................

1.2 文献综述

1.2.1 融资融券制度的研究现状

融资融券制度在国外也被称作信用交易、保证金交易,其在成熟的资本市场上是一种重要的证券定价机制。Miller[3](1977)认为,市场上存在卖空限制会阻碍负面信息反映到股价中,引起股价高估现象的发生,长期堆积的负面信息在市场下跌时期释放,易造成股价崩盘的出现,进一步了降低市场运行效率。Diamond和 Verrechia[4](1987)认为卖空限制会减缓市场上私人信息的传递速度,降低市场运行效率。Hong 和 Stein[5](2003)指出,卖空限制抑制悲观知情者的交易行为,不能及时揭露负面信息,在市场下跌时候,从而导致市场在下跌时,先前的负面信息和新的负面信息同时释放,易导致股价暴跌。与上述观念不同,Bris 等[6](2007)认为卖空限制反而促进了市场运行的有效性。Jarrow[7](1980)则认为卖空交易对市场定价机制的影响不确定。

在国内,关于融资融券制度对股票市场运行效率的研究主要基于融资融券制度对股价波动、股价崩盘、股票定价效率等的影响。

1.2.1 融资融券制度的研究现状

融资融券制度在国外也被称作信用交易、保证金交易,其在成熟的资本市场上是一种重要的证券定价机制。Miller[3](1977)认为,市场上存在卖空限制会阻碍负面信息反映到股价中,引起股价高估现象的发生,长期堆积的负面信息在市场下跌时期释放,易造成股价崩盘的出现,进一步了降低市场运行效率。Diamond和 Verrechia[4](1987)认为卖空限制会减缓市场上私人信息的传递速度,降低市场运行效率。Hong 和 Stein[5](2003)指出,卖空限制抑制悲观知情者的交易行为,不能及时揭露负面信息,在市场下跌时候,从而导致市场在下跌时,先前的负面信息和新的负面信息同时释放,易导致股价暴跌。与上述观念不同,Bris 等[6](2007)认为卖空限制反而促进了市场运行的有效性。Jarrow[7](1980)则认为卖空交易对市场定价机制的影响不确定。

在国内,关于融资融券制度对股票市场运行效率的研究主要基于融资融券制度对股价波动、股价崩盘、股票定价效率等的影响。

在股价波动方面,有些学者认为融资融券制度降低股价波动,杨嵩和何毛毛[8](2018)基于 Sharp 断点回归和事件分析法研究融资融券制度对股价波动的影响,发现渐进式扩容长期来看能够降低股价波动,但是随着扩容的逐步进行,会减少融资融券制度对股价波动的影响。李锋森[9](2017)基于 DID 模型的研究,发现融资融券制度显著降低股价波动,并且在股市剧烈波动时期降低股价波动的程度比其他时期更深。陈海强和范云菲[10](2015)的研究发现融资融券制度在降低股价波动的作用上,融资交易起决定作用。还有些学者认为融资融券制度加剧股价波动:王雨和粟勤[11](2017)基于非平衡面板模型的研究,发现融资交易对股价波动有增强效应,而融券交易对股价波动的影响不显著,融资融券制度整体上增强个股波动。虞一青等[12](2016)的研究表明融券交易降低股价波动,但是融资融券制度的失衡增加了卖空成本,导致套利行为的不对称,从而引起股价波动增加。

在股价崩盘方面,褚剑和方军雄[13](2016)基于双重差分模型的研究,发现融资交易规模极大,其杠杆效应和去杠杆效应破坏市场的稳定,损害股票市场的运行效率,引发股价崩盘的出现,吕大永和吴文锋[14](2019)基于面板回归模型的研究得出了相似的结论。与以上观点不同,唐松等[15](2016)基于双重差分模型的研究,发现融资融券制度降低股价暴跌风险。

............................

第 2 章 理论基础

2.1 相关概念

2.1.1 融资融券制度

融资融券制度,英文名 Securities Margin Trading ,也称证券信用交易制度或保证金交易制度,其作为一种重要的交易机制存在于全球股票市场上,包括融资交易和融券交易,前者指投资者以提供担保的方式向具有业务资格的证券公司借入资金来买证券,后者指投资者向具有业务资格的证券公司借入证券来卖出。2010年 3 月,我国推出的融资融券制度,打破了股票市场缺乏卖空机制的局面,与国外具备成熟资本市场的国家相比,我国的融资融券制度相对不成熟。

2.1.2 股价同步性

基于前文的文献综述可知,关于股价同步性与股价信息含量关系的理论观念有“信息效率观”和“非理性行为观”,两种观念的国内外支持者均有。本文的观念与“信息效率观”一致,认为股价同步性越低,股价信息含量越高,降低股价同步性有利于股票市场资源配置效率的优化。

我国的股价同步性长期以来居高不下,根据“信息效率观”,股价同步性高不利于公司特质信息在股票市场的传递,在新兴市场的环境下,降低我国的股价同步性对于迈向资本市场成熟有着重要的影响。

2.2 相关理论

2.2.1 有效市场理论

Fama(1965)最早提出“有效市场假说”,这一假说认为股票市场上的所有信息都能被市场参与者有效的了解并在股价中充分的得到反映,投资者难以获得超额利润。Fama 把有效市场分为三种型态:强型有效市场、半强型有效市场及弱型有效市场。其中,强型有效市场意味着股价中包含了公司过去、现在和未来的的所有信息,此时的市场处于信息完全透明化的状况,市场资源配置效率是最有效的,投资者不能获得任何超额回报;在半强式有效市场上,股价包含公司所有公开的有用信息,主要是现在和过去形成的与股价相关的信息,投资者只能通过未公开的“内幕信息”获得超额回报,此时市场资源配置效率是高度有效的;而在弱式型有效市场上,股价包含公司所有过去的相关信息,但是股价存在滞后问题,现在和将来的信息不能及时充分的反映到股价中,此时不利于市场资源配置效率的充分发挥。有效市场的要求非常苛刻,需要满足理性人的假设条件,即便存在非理性投资者,理性投资者的交易也会抵消非理性投资者的交易。

在有效市场上,股价能反映了其真实的内在价值,然而现实中完全的有效市场是几乎不存在的,投资者并不能及时充分的获得公司层面的信息。根据有效市场理论可知,分析师向投资者传递的公司层面的有效信息越多,股票市场的资源配置效率越高。

2.2.2 行为金融理论

行为金融理论源于对有效市场理论的质疑。前景理论由 Kahneman 和 Tversky(1979)提出,这一理论认为人们做决策并不依赖效用最大化理论,人们更关注决策过程的得失,而不是决策后的结果,也就是说,人们在做决策时受与得失有关的非理性情绪和行为偏差的影响。有效市场理论假设市场的投资者均是“理性”人,行为金融理论否定了“理性”人假设,其更关注决策过程中投资者的心理,并支持市场的投资者为“非理性”人,投资者在接收和解读信息的过程中,受情绪、情感、态度等心理因素的支配和制约,预期未来市场状况时将表现出悲观情绪或乐观倾向等非理性行为,股票市场上的套利行为不能充分实现。

..............................

............................

第 2 章 理论基础

2.1 相关概念

2.1.1 融资融券制度

融资融券制度,英文名 Securities Margin Trading ,也称证券信用交易制度或保证金交易制度,其作为一种重要的交易机制存在于全球股票市场上,包括融资交易和融券交易,前者指投资者以提供担保的方式向具有业务资格的证券公司借入资金来买证券,后者指投资者向具有业务资格的证券公司借入证券来卖出。2010年 3 月,我国推出的融资融券制度,打破了股票市场缺乏卖空机制的局面,与国外具备成熟资本市场的国家相比,我国的融资融券制度相对不成熟。

2.1.2 股价同步性

基于前文的文献综述可知,关于股价同步性与股价信息含量关系的理论观念有“信息效率观”和“非理性行为观”,两种观念的国内外支持者均有。本文的观念与“信息效率观”一致,认为股价同步性越低,股价信息含量越高,降低股价同步性有利于股票市场资源配置效率的优化。

我国的股价同步性长期以来居高不下,根据“信息效率观”,股价同步性高不利于公司特质信息在股票市场的传递,在新兴市场的环境下,降低我国的股价同步性对于迈向资本市场成熟有着重要的影响。

2.1.3 分析师预测乐观偏差

股票市场上的分析师在 2010 年的融资融券制度开展之前就存在多年,随着股票市场的发展,分析师的行业规模在不断扩大,分析师群体已然成为股票市场上一支不可或缺的力量。现有文献研究发现,分析师有专业的信息解读能力,他们会充分搜集公司发布的公开信息,也会与管理层来往从而挖掘公司内部的私有信息(Cheng 等[36],2016),通过解读这些信息,分析师对上市公司进行盈利预测。根据盈利预测的结果,分析师会出具研究报告,供投资者们作为决策参考。理想状态下,分析师的盈利预测应是无偏差的。然而,分析师的专业能力存在差异并且有着不同程度的认知偏差,分析师在股票市场上并非完全独立的个体,其行为受各种利益冲突影响,这些利益冲突来自上市公司、投资者和证券部门,多种因素造成了分析师的盈利预测有偏。

.............................

股票市场上的分析师在 2010 年的融资融券制度开展之前就存在多年,随着股票市场的发展,分析师的行业规模在不断扩大,分析师群体已然成为股票市场上一支不可或缺的力量。现有文献研究发现,分析师有专业的信息解读能力,他们会充分搜集公司发布的公开信息,也会与管理层来往从而挖掘公司内部的私有信息(Cheng 等[36],2016),通过解读这些信息,分析师对上市公司进行盈利预测。根据盈利预测的结果,分析师会出具研究报告,供投资者们作为决策参考。理想状态下,分析师的盈利预测应是无偏差的。然而,分析师的专业能力存在差异并且有着不同程度的认知偏差,分析师在股票市场上并非完全独立的个体,其行为受各种利益冲突影响,这些利益冲突来自上市公司、投资者和证券部门,多种因素造成了分析师的盈利预测有偏。

.............................

2.2 相关理论

2.2.1 有效市场理论

Fama(1965)最早提出“有效市场假说”,这一假说认为股票市场上的所有信息都能被市场参与者有效的了解并在股价中充分的得到反映,投资者难以获得超额利润。Fama 把有效市场分为三种型态:强型有效市场、半强型有效市场及弱型有效市场。其中,强型有效市场意味着股价中包含了公司过去、现在和未来的的所有信息,此时的市场处于信息完全透明化的状况,市场资源配置效率是最有效的,投资者不能获得任何超额回报;在半强式有效市场上,股价包含公司所有公开的有用信息,主要是现在和过去形成的与股价相关的信息,投资者只能通过未公开的“内幕信息”获得超额回报,此时市场资源配置效率是高度有效的;而在弱式型有效市场上,股价包含公司所有过去的相关信息,但是股价存在滞后问题,现在和将来的信息不能及时充分的反映到股价中,此时不利于市场资源配置效率的充分发挥。有效市场的要求非常苛刻,需要满足理性人的假设条件,即便存在非理性投资者,理性投资者的交易也会抵消非理性投资者的交易。

在有效市场上,股价能反映了其真实的内在价值,然而现实中完全的有效市场是几乎不存在的,投资者并不能及时充分的获得公司层面的信息。根据有效市场理论可知,分析师向投资者传递的公司层面的有效信息越多,股票市场的资源配置效率越高。

2.2.2 行为金融理论

行为金融理论源于对有效市场理论的质疑。前景理论由 Kahneman 和 Tversky(1979)提出,这一理论认为人们做决策并不依赖效用最大化理论,人们更关注决策过程的得失,而不是决策后的结果,也就是说,人们在做决策时受与得失有关的非理性情绪和行为偏差的影响。有效市场理论假设市场的投资者均是“理性”人,行为金融理论否定了“理性”人假设,其更关注决策过程中投资者的心理,并支持市场的投资者为“非理性”人,投资者在接收和解读信息的过程中,受情绪、情感、态度等心理因素的支配和制约,预期未来市场状况时将表现出悲观情绪或乐观倾向等非理性行为,股票市场上的套利行为不能充分实现。

..............................

3.1 融资融券制度对股价同步性的影响机制分析........................15

3.2 融资融券制度影响股价同步性的传导路径机制分析..................................16

第 4 章 融资融券制度对股价同步性影响的实证研究..................... 18

4.1 双重差分模型的阐述.................................18

4.2 模型设定与变量定义.................................18

第 5 章 融资融券制度影响股价同步性的传导路径的实证研究............................... 35

5.1 中介效应模型的阐述.................................35

5.2 模型设定与变量选择................................37

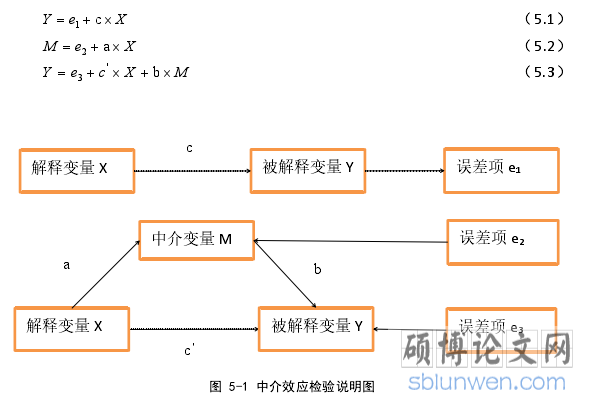

第 5 章 融资融券制度影响股价同步性的传导路径的实证研究

5.1 中介效应模型的阐述

假设 Y 为被解释变量,X 为解释变量,M 为中介变量,中介效应模型研究 Y是否通过 M 间接的影响 X,如果存在这种关系,则说明具有中介作用。构建模型(5.1)、(5.2)、(5.3)的中介效应模型和图 5-1 所示的中介效应检验说明图来反映 X 、M 和 Y 的关系,图 5-1 参考温忠麟和叶宝娟[63](2004)所绘制。

第 6 章 结论及政策建议

6.1 主要结论

本文回顾、梳理了国内外相关文献,并分析了融资融券制度对股价同步性的影响机制及其传导机制。在此基础上,实证分析融资融券制度对股价同步性的影响及其传导路径。首先选取 2006-2016 年 A 股上市公司作为研究对象,分析融资融券制度对股价同步性的直接影响,构建以融资融券制度为政策时点的 PSM-DID模型,将此模型作为基准回归模型,实证结果表明融资融券制度提高了股价同步性。然后,为了更细化的探究融资融券制度对股价同步性的影响,运用分位数 DID的方法分析在不同的分位点水平上,融资融券制度影响股价同步性的变化,实证结果表明在整体上,融资融券制度导致了股价同步性的提高,随着分位点的增加,融资融券制度对股价同步性的影响强度在减弱,对于 0.9 分位点以上的股票,融资融券制度不能显著提高股价同步性。分为数 DID 模型本身具备一定的稳健性,为保证基准回归模型的稳健性,进行平行趋势假说检验、面板交互固定效应模型检验、排除股指期货干扰的检验和安慰剂检验,检验结果均支持了融资融券制度与股价同步性的正向关系。在得出融资融券制度导致股价同步性提高的结论之后,分析融资融券制度提高股价同步性的传导路径。运用中介效应模型检验分析师预测乐观偏差的中介效应,因果步骤法检验的结果证实了分析师预测乐观偏差对融资融券制度提高股价同步性的间接影响,接着,运用 Sobel 检验法、Bootstrap 检验法和以替换中介变量的方式进行稳健性检验,均通过了检验。分析师预测乐观偏差在影响融资融券制度的同时,可能也受融资融券制度的影响,为了避免融资融券制度与分析师预测乐观偏差之间的互为因果关系影响实证结果,运用工具变量二阶段最小二乘法对融资融券制度影响分析师预测乐观偏差的模型进行内生性检验,实证结果表明融资融券制度促进了分析师预测乐观偏差,巩固了“融资融券制度——促进分析师预测乐观偏差——股价同步性提高”的传导路径。

参考文献(略)

6.1 主要结论

本文回顾、梳理了国内外相关文献,并分析了融资融券制度对股价同步性的影响机制及其传导机制。在此基础上,实证分析融资融券制度对股价同步性的影响及其传导路径。首先选取 2006-2016 年 A 股上市公司作为研究对象,分析融资融券制度对股价同步性的直接影响,构建以融资融券制度为政策时点的 PSM-DID模型,将此模型作为基准回归模型,实证结果表明融资融券制度提高了股价同步性。然后,为了更细化的探究融资融券制度对股价同步性的影响,运用分位数 DID的方法分析在不同的分位点水平上,融资融券制度影响股价同步性的变化,实证结果表明在整体上,融资融券制度导致了股价同步性的提高,随着分位点的增加,融资融券制度对股价同步性的影响强度在减弱,对于 0.9 分位点以上的股票,融资融券制度不能显著提高股价同步性。分为数 DID 模型本身具备一定的稳健性,为保证基准回归模型的稳健性,进行平行趋势假说检验、面板交互固定效应模型检验、排除股指期货干扰的检验和安慰剂检验,检验结果均支持了融资融券制度与股价同步性的正向关系。在得出融资融券制度导致股价同步性提高的结论之后,分析融资融券制度提高股价同步性的传导路径。运用中介效应模型检验分析师预测乐观偏差的中介效应,因果步骤法检验的结果证实了分析师预测乐观偏差对融资融券制度提高股价同步性的间接影响,接着,运用 Sobel 检验法、Bootstrap 检验法和以替换中介变量的方式进行稳健性检验,均通过了检验。分析师预测乐观偏差在影响融资融券制度的同时,可能也受融资融券制度的影响,为了避免融资融券制度与分析师预测乐观偏差之间的互为因果关系影响实证结果,运用工具变量二阶段最小二乘法对融资融券制度影响分析师预测乐观偏差的模型进行内生性检验,实证结果表明融资融券制度促进了分析师预测乐观偏差,巩固了“融资融券制度——促进分析师预测乐观偏差——股价同步性提高”的传导路径。

参考文献(略)