第 1 章 绪论

1.1 选题背景及意义

有益的金融创新能够提高资源配置效率为金融市场带来源源不断的活力,金融科技的兴起和广泛运用加速了金融创新,为金融行业带来了巨大变革,其底层技术丰富多样,诸如大数据、云计算、生物识别等技术应用在资产管理、信贷或保险等金融领域中,产生了许多新的金融业态,弥补了传统金融机构服务的空白。根据零壹智库发布的《2019 全球金融科技融资报告》显示,2019 年全球金融科技共有 1166 笔融资,融资总额达 2619 亿元。金融科技已经成为金融领域中越来越重要的组成部分,它不断地影响并改变传统金融行业,带来有益创新的同时也带来了一定的风险。传统的金融监管滞后于金融科技的快速发展,导致金融科技在现有金融监管体系中“水土不服”。兼顾鼓励金融科技创新与防范金融科技创新所带来的风险已经成为全球金融监管机构需要解决的重要问题,对此英国率先提出创新的解决办法,即沙盒监管制度。随后全球包括新加坡、澳大利亚、马来西亚、泰国、阿布扎比等 50 多个国家和地区的金融监管机构争相效仿和学习,开展了沙盒监管制度的实践。2019 年 12 月 5 日,中国人民银行也正式宣布在北京试点试行中国版沙盒监管制度。

1.1 选题背景及意义

有益的金融创新能够提高资源配置效率为金融市场带来源源不断的活力,金融科技的兴起和广泛运用加速了金融创新,为金融行业带来了巨大变革,其底层技术丰富多样,诸如大数据、云计算、生物识别等技术应用在资产管理、信贷或保险等金融领域中,产生了许多新的金融业态,弥补了传统金融机构服务的空白。根据零壹智库发布的《2019 全球金融科技融资报告》显示,2019 年全球金融科技共有 1166 笔融资,融资总额达 2619 亿元。金融科技已经成为金融领域中越来越重要的组成部分,它不断地影响并改变传统金融行业,带来有益创新的同时也带来了一定的风险。传统的金融监管滞后于金融科技的快速发展,导致金融科技在现有金融监管体系中“水土不服”。兼顾鼓励金融科技创新与防范金融科技创新所带来的风险已经成为全球金融监管机构需要解决的重要问题,对此英国率先提出创新的解决办法,即沙盒监管制度。随后全球包括新加坡、澳大利亚、马来西亚、泰国、阿布扎比等 50 多个国家和地区的金融监管机构争相效仿和学习,开展了沙盒监管制度的实践。2019 年 12 月 5 日,中国人民银行也正式宣布在北京试点试行中国版沙盒监管制度。

沙盒监管制度在国际上的兴起,受到了学界学者的广泛关注,目前已有部分学者针对几个较早开展沙盒监管制度的国家和地区进行研究。因此,国际上的实践与理论中对沙盒监管制度的关注是本选题的背景及重要依据。本文希望在梳理前人研究的基础上,综合国际视角更全面的探究沙盒监管制度的本质。同时,中国的金融科技创新发展势头强劲,在历经 P2P 平台跑路、ICO 骗局等恶性事件之后,采用合适的金融科技监管模式显得尤为重要。鉴于中国沙盒监管制度开展较晚,学界对于中国沙盒监管制度实践情况深入分析的研究几乎为空白。因此对中国沙盒监管制度的应用进行深入研究并结合国际沙盒监管制度应用情况分析,为中国沙盒监管制度进一步完善提供借鉴建议将具有重要意义。

.............................

1.2 文献综述

1.2.1 金融科技文献综述

虽然金融科技(FinTech)近几年才被学界和媒体广泛关注,但金融创新的发展过程科技从未缺席,Arner、Barberis 和 Buckley(2015)在研究中,从历史演进的角度,将金融科技的发展划分为三个阶段,电报和电话的商用标着FinTech 1.0 时代(1866~1967)的到来,金融行业通过传统计算机硬件设备实现办公和业务的电子化以提高效率标志着 FinTech 2.0 时代(1967~2008)的开始,从 2009 年至今是 FinTech 3.0 时代,此间涌现了许多以科技驱动金融服务创新的新兴金融科技企业。本文认为,FinTech 3.0 时代与以往 2.0 时代和 1.0时代最大的区别在于当前的金融科创新能够更好的服务于长尾客户,在这方面与传统金融机构的服务互补。

.............................

1.2 文献综述

1.2.1 金融科技文献综述

虽然金融科技(FinTech)近几年才被学界和媒体广泛关注,但金融创新的发展过程科技从未缺席,Arner、Barberis 和 Buckley(2015)在研究中,从历史演进的角度,将金融科技的发展划分为三个阶段,电报和电话的商用标着FinTech 1.0 时代(1866~1967)的到来,金融行业通过传统计算机硬件设备实现办公和业务的电子化以提高效率标志着 FinTech 2.0 时代(1967~2008)的开始,从 2009 年至今是 FinTech 3.0 时代,此间涌现了许多以科技驱动金融服务创新的新兴金融科技企业。本文认为,FinTech 3.0 时代与以往 2.0 时代和 1.0时代最大的区别在于当前的金融科创新能够更好的服务于长尾客户,在这方面与传统金融机构的服务互补。

金融科技被热议多年,其定义至今还未有统一说法。本文将关于金融科技定义的文献按照以下 3 个角度来介绍,第一种角度认为金融科技落脚点在于科技。比如 Milne(2016)表示金融科技是一种具备“颠覆性”特征的创新科学技术,巴曙松和白海峰(2016)认为金融科技是作用于金融行业并带来普惠、低成本等益处的技术手段。Ma 和 Liu(2017)表示金融科技是由影响金融行业支付、服务、投资等领域的一系列技术构成。第二种角度认为金融科技的落脚点在于金融。比如 Shueffel(2016)认为金融科技是一种应用技术改善金融活动的新兴金融业。Swan(2017)也指出金融科技是有技术支持的金融服务。Lee 和 Shin(2018)认为金融科技是由信息技术推动金融创新的全新范式。第三种角度,综合了上述两种角度,皮天雷、刘垚森和吴鸿燕(2018)认为金融科技的多样化发展已经不能站在单一角度看待,并表示金融科技在于技术与金融的融合和相互影响,从技术革新、金融业务模式以及金融科技带来的影响对金融科技进行综合阐释。综合上述,本文认为金融科技是将技术与金融深层结合,对社会数字资源重构并且改变金融服务的一种全新生产方式。

.................................

第 2 章 金融科技创新及其监管模式现状分析

2.1 金融科技及其应用现状

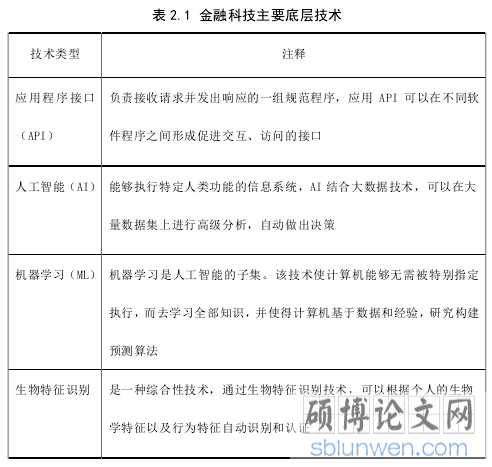

金融科技的底层技术十分丰富,因此在金融行业中被广泛应用,催生出许多金融科技创新产品。其中应用较多的技术主要有以下 7 种。(见表 2.1)

..................................

2.2金融科技监管模式发展现状

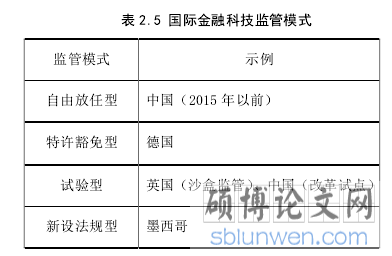

尽管金融科技发展时间尚短,但它的影响已经不容忽视。各个国家和地区的金融监管部门以及金融稳定委员会(FSB)、巴塞尔银行监管委员会(BCBS)等国际组织均给予了密切关注。针对全球金融科技监管模式的发展现状,Zetzsche、Buckley 和 Barberis(2017)在研究中将其总结为以下四种模式。(见表 2.5)

第一种,自由放任型监管是指国家监管部门对金融科技的发展不采取特定的监管措施,即传统金融监管领域不能覆盖金融科技的业务范围,因此对金融科技创新不进行主动监管,任其自由发展。在 2015 年以前,中国对于金融科技的监管模式就属于自由放任型。以中国对待 P2P 行业的监管为例,一开始金融监管机构并没有采取监管和干预措施,P2P 行业得到自由发展,P2P 平台作为中介机构从个人投资者手中筹集资金并进行有效配置,为许多小微企业解决贷款难的问题。但 P2P 平台跑路事件频频发生,使得消费者的资金安全得不到保障,严重损害了消费者的利益,比如“e 租宝案”,根据警方调查,“e 租宝”平台非法吸收资金500 余亿元,涉及投资人约 90 万名,受害投资人遍布全国 31 个省市区。虽然放任型监管一定程度上鼓励了金融科技的发展,但也致使如“e 租宝案”这样的恶性事件发生,带来的经济损失和付出的代价极高。

.................................

.................................

第 2 章 金融科技创新及其监管模式现状分析

2.1 金融科技及其应用现状

金融科技的底层技术十分丰富,因此在金融行业中被广泛应用,催生出许多金融科技创新产品。其中应用较多的技术主要有以下 7 种。(见表 2.1)

..................................

2.2金融科技监管模式发展现状

尽管金融科技发展时间尚短,但它的影响已经不容忽视。各个国家和地区的金融监管部门以及金融稳定委员会(FSB)、巴塞尔银行监管委员会(BCBS)等国际组织均给予了密切关注。针对全球金融科技监管模式的发展现状,Zetzsche、Buckley 和 Barberis(2017)在研究中将其总结为以下四种模式。(见表 2.5)

第一种,自由放任型监管是指国家监管部门对金融科技的发展不采取特定的监管措施,即传统金融监管领域不能覆盖金融科技的业务范围,因此对金融科技创新不进行主动监管,任其自由发展。在 2015 年以前,中国对于金融科技的监管模式就属于自由放任型。以中国对待 P2P 行业的监管为例,一开始金融监管机构并没有采取监管和干预措施,P2P 行业得到自由发展,P2P 平台作为中介机构从个人投资者手中筹集资金并进行有效配置,为许多小微企业解决贷款难的问题。但 P2P 平台跑路事件频频发生,使得消费者的资金安全得不到保障,严重损害了消费者的利益,比如“e 租宝案”,根据警方调查,“e 租宝”平台非法吸收资金500 余亿元,涉及投资人约 90 万名,受害投资人遍布全国 31 个省市区。虽然放任型监管一定程度上鼓励了金融科技的发展,但也致使如“e 租宝案”这样的恶性事件发生,带来的经济损失和付出的代价极高。

.................................

第 3 章 沙盒监管制度及其应用分析 ..................... 17

3.1 沙盒监管制度的介绍 ............................ 17

3.1.1 沙盒监管制度的兴起 ......................... 17

3.1.2 沙盒监管制度的定义 ......................... 19

第 4 章 中国沙盒监管制度的应用--基于 AHP-SWOT 分析法 .. 46

4.1 AHP-SWOT 分析法理论综述 ........................ 46

4.1.1 SWOT 分析方法 .............................. 46

4.1.2 AHP 层次分析法 ............................. 47

第 5 章 国际实践经验启示与中国沙盒监管制度建设的建议 . 66

5.1 国际实践经验对中国沙盒监管制度应用的启示 ...... 66

5.2 中国沙盒监管制度建设的政策建议 ................ 67

第 5 章 国际实践经验启示与中国沙盒监管制度建设的建议

5.1 国际实践经验对中国沙盒监管制度应用的启示

沙盒监管制度作为当前金融科技监管的创新模式,在国际范围内被许多国家和地区应用,体现了各个国家和地区的金融监管部门对金融科技创新发展兼具开放鼓励和审慎监管的态度。沙盒监管制度的发展虽然仅仅三年有余,但根据不同国家和地区的监管目标、申请条件与原则以及保障措施,其具体形式已经多样化发展,并且已有国际跨境合作的趋势和实例。从监管理念革新方面来看,沙盒监管制度是具有重要价值的实践探索,因此应该从它的优越性和局限性中获取启示与经验教训,为中国实行沙盒监管制度提供借鉴经验。

通过前文对典型海外国家和中国的沙盒监管制度应用情况研究以及对国际沙盒监管制度应用特点分析,得到以下 6 点的启示:

第一,沙盒监管制度的形式和具体措施都是围绕着沙盒监管机构制定的目标而设计的,因而沙盒监管制度的目标对于制度的实践具有指导意义,各个国家和地区需围绕本土金融科技发展状况以及监管政策目标来制定沙盒监管制度目标。第二,法律框架和监管职权决定了沙盒监管机构的测试业务范围和对测试项目的豁免权限,以英国和澳大利亚为例,FCA 一般对测试企业仅提供限制性授权,而ASIC 可以完全免除相关许可要求。第三,沙盒监管制度运行需要花费一定成本,对人力和资金的要求较高,且人力与资金投入成本越大,沙盒能够承载的项目数量和种类越多。第四,沙盒的运行需要良好的金融科技产业支撑,包括金融市场的创新质量、创新数量、金融服务水平等。第五,一个国家或地区可能有多个沙盒监管机构,因此监管协调对于沙盒顺利的运行有着重要的作用。第六,当前沙盒监管制度已经多样化发展,各个国家和地区应该“量体裁衣”,针对实际情况制定合适的沙盒监管制度计划。

............................

第一,沙盒监管制度的形式和具体措施都是围绕着沙盒监管机构制定的目标而设计的,因而沙盒监管制度的目标对于制度的实践具有指导意义,各个国家和地区需围绕本土金融科技发展状况以及监管政策目标来制定沙盒监管制度目标。第二,法律框架和监管职权决定了沙盒监管机构的测试业务范围和对测试项目的豁免权限,以英国和澳大利亚为例,FCA 一般对测试企业仅提供限制性授权,而ASIC 可以完全免除相关许可要求。第三,沙盒监管制度运行需要花费一定成本,对人力和资金的要求较高,且人力与资金投入成本越大,沙盒能够承载的项目数量和种类越多。第四,沙盒的运行需要良好的金融科技产业支撑,包括金融市场的创新质量、创新数量、金融服务水平等。第五,一个国家或地区可能有多个沙盒监管机构,因此监管协调对于沙盒顺利的运行有着重要的作用。第六,当前沙盒监管制度已经多样化发展,各个国家和地区应该“量体裁衣”,针对实际情况制定合适的沙盒监管制度计划。

............................

结论

当前,金融科技已经渗透到金融领域各个方面,成为世界经济和金融市场的重要组成部分。一方面,金融科技产生了积极效应,通过加速金融创新,带来降低成本、增强金融市场透明度以及提高金融市场运作效率等益处;另一方面它产生的种种负面效应扩大了金融风险波及范围,侵害了金融消费者的利益。所以金融科技的健康发展已经成为全球各国和地区金融监管机构的诉求。本文从金融科技的应用情况及其影响的角度出发,分析了国际金融科技监管典型做法,重点研究了沙盒监管制度在典型国家金融科技创新中的应用情况,并全面分析国际沙盒监管制度的实践特点,最后利用 AHP-SWOT 方法剖析了影响中国沙盒监管制度建设的影响要素,得到以下结论:

(1)在国际金融监管框架缺乏对金融科技进行有效监管办法的情况下,英国推出的沙盒监管制度为金融科技健康发展提供了一条可行的创新监管路径,全球已有超过 50 个国家和地区借鉴此举推行了适合本土的沙盒监管制度,并且沙盒监管制度已有跨区域、跨行业以及主题化的发展趋势。

(2)沙盒监管制度在各个国家和地区的实践中,几乎涵盖了所有金融科技应用领域,但该制度推行时间较短,缺乏数据支撑,加上沙盒多样化发展,因此很难具体量化沙盒监管制度的对于金融科技创新的鼓励和规范作用,但沙盒作为一种创新监管手段,代表监管机构向市场释放了鼓励创新的信号并促进了监管方与被监管方的良性互动。

(3)中国沙盒监管制度尚处于试行阶段,政策支持以及产业支撑等因素对于促进沙盒监管制度进一步推广至关重要,此外中国沙盒监管制度设计应在消费者保障、业务范围、监管协调以及法律应急措施等方面进一步统一细化,构建完备的沙盒监管体系,在未来的制度推广过程中可以考虑建立跨境沙盒,加强国际金融监管合作.

参考文献(略)