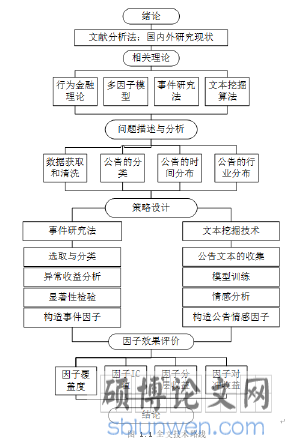

第 1 章 绪论

1.1 研究背景

股票市场是市场经济的重要组成部分,是观察一个国家经济总体运行状况的晴雨表,在一定程度上反映宏观经济、中观行业和微观企业的发展变化,从而成为前瞻分析和预测经济的重要参考。在我国证券市场中,股票价格总是受到一些信息或事件冲击产生异常波动,这种现象在股票市场中称为“事件冲击”(Markowitz,2009)[1]。其中频率较高、影响较大的一类是上市公司自身发布的相关公告,“公告事件”是指上市公司公开披露特定的信息,并且这些信息能影响部分投资者的行为,投资者共性的行为能够显著影响股价变动。我国股票市场起步较晚,在我国还不太成熟的资本市场中存在着一些较为普遍的不理性现象,面对不同的信息或事件的冲击,二级市场会给予什么样的反应,投资者该如何通过这些影响股价波动的事件进行投资获利,研究这些问题对于提高投资效率防范投资风险具有重要的现实意义。

1.1 研究背景

股票市场是市场经济的重要组成部分,是观察一个国家经济总体运行状况的晴雨表,在一定程度上反映宏观经济、中观行业和微观企业的发展变化,从而成为前瞻分析和预测经济的重要参考。在我国证券市场中,股票价格总是受到一些信息或事件冲击产生异常波动,这种现象在股票市场中称为“事件冲击”(Markowitz,2009)[1]。其中频率较高、影响较大的一类是上市公司自身发布的相关公告,“公告事件”是指上市公司公开披露特定的信息,并且这些信息能影响部分投资者的行为,投资者共性的行为能够显著影响股价变动。我国股票市场起步较晚,在我国还不太成熟的资本市场中存在着一些较为普遍的不理性现象,面对不同的信息或事件的冲击,二级市场会给予什么样的反应,投资者该如何通过这些影响股价波动的事件进行投资获利,研究这些问题对于提高投资效率防范投资风险具有重要的现实意义。

研究公司公告事件对股票价格的影响,是在行为金融视角下进行的资本资产定价问题。传统的事件研究,主要通过研究事件发生后个股的异常收益,通过分析和挖掘形成与这些重大事件相匹配的投资机会,选择受该类事件影响的行业和公司,用于构建相应的投资组合,事件驱动研究的本质问题在于事件发生是否会产生超额收益或亏损,以及该收益是否可持续存在;对于公司公告事件,其中所披露的数字信息一直是学术界关注的重点,但任何一种披露形式中,数字信息只占很小的篇幅,文本信息占绝大多数篇幅,与数字信息不同,文本信息较少受到会计准则和披露规则的约束,管理者在进行文本信息安排时具有较高的酌情权,从而使文本具有更多的信息含量。对公司公告进行文本挖掘和情感分析,一方面,文本信息是对数字信息的补充说明,它向投资者传递的信息更多;另一个方面,上市公司管理层对文本信息的表述较为灵活,使得文本信息能包含管理层对公司状况的潜在预期和情感倾向。

.............................

1.2 研究目的和意义1.2.1 研究目的

公司公告是上市公司披露自身经营状况、与投资者交流的重要途径之一,通过定期或非定期的公告,管理层可以向投资者及时传递发展战略、发展规划、经营状况、经营目标等具体信息。本文的研究目的如下:

首先提高信息获取效率,公司公告作为获取上市公司信息的重要渠道,目前A 股上市公司超过 3600 多家,发布的不同类型的公告非常多,而且有些公告篇幅巨大,专业性强,人工阅读起来比较困难。对投资者来说,从体量巨大的公告中获得有用信息的难度极大,需要耗费大量的精力。文本挖掘是从海量的非结构化文本信息中挖掘出有用信息,探究各类文本信息中包含的某些特征、规律,是大数据时代下重要应用领域之一,将文本挖掘应用到金融领域构建投资策略,有助于投资者更高效率地发掘有用信息,将非结构化信息转化为数字信息进行统计建模,提取其中的信息。

其次是将事件驱动策略和因子选股策略相结合,事件驱动策略由于事件的发生时点存在一定的不确定性,长期以来都与多因子模型分为两个不同的大类而区别对待。对事件驱动的投资组合存在较为明显的风格收益,对于事件发生和市场风格间的因果关系很难界定,这表明以往将事件收益与风格收益相互独立开来的做法存在缺陷。通过分析不同事件的超额收益情况,考虑事件的共同影响和个股已实现异常收益,进而构造一个综合的事件因子,考虑文本信息构造文本的情感因子,进行因子有效性检验,将事件驱动策略纳入多因子选股体系。能够为投资者提供更为理性的投资组合策略和资产配置方法。

.........................

第 2 章 相关理论回顾与文献综述

2.1 理论回顾

2.1.1 行为金融理论

传统的资产定价模型在投资实践中对许多金融“异象”无法解释。所谓市场异象指的是学者们陆续发现的与 CAPM、Fama-French 等资本资产定价模型的描述不符的股票收益的异常现象,此外这些模型的假设前提是投资者是理性的,预期和行为是无偏差的,理性经济人假定才能推导出人的行为不对资产收益产生影响的结论。但现实情况是投资者并非完全理性,投资者情绪必然影响投资者的行为和选择,行为金融理论则着重去分析了投资者的情绪和行为及其对资产收益的影响等问题。

行为金融学中主要是研究人的心理和行为与金融市场的关系,其中将心理和行为分析与资本资产定价相结合是一个主要研究内容。学者们将这些涉及到投资者“人”的行为采用心理学、博弈论、行为金融理论的相关理论进行研究,基于行为金融理论,较好的研究和解释了动量效应和动量效应期限结构。行为金融学中比较经典的有噪声交易理论,基于信息是否完全进行研究并区分理性投资者和噪声交易者,噪声交易者即为噪声交易理论中的有限理性投资者,他们存在各种认知偏差,其行为导致资产价格的不确定性和风险增大。

.........................

2.2 文献综述

2.2.1 公告事件的研究现状

上市公司公告是指上市公司按照证监会要求,通过指定平台将公司相关信息向社会公众公布。按照时间分为定期公告和非定期公告,按照类型主要有七种:招股、重大事项、交易提示、配股、增发、股权股本、一般公告,财务公告中的业绩预告和业绩快报则根据交易所的披露规则而不同。以往文献研究中,发现对股票收益具有显著影响力的公告事件包括:业绩预告(庞晓波,2012)[14]、融资融券(杨德勇,2011)[15]、高送转(乔坤元,2012)[16]、股权激励(周晓东,2015)[17]、限售股解禁(冯科,2012)[18]、大股东持股变化(陈立泰,2013)[19]、负面舆论(史青春,2014)[20]。综合以往的研究成果和公告事件的披露频率及覆盖程度,以下七种事件在我国股票市场的事件效应最为突出:

(1)业绩预告

业绩预告事件的内容包括数字信息和文本信息,已有大量的国内外学者对业绩预告的数字信息进行了研究,结果显示数字信息具有显著的经济影响,能够对投资者决策和分析师预期产生影响(Pownall,1993)[21]。在研究国内二级市场的情况时,朱朝晖(2018)[22]检验了上市公司业绩预告文本信息及其语言特征对市场反应的影响,发现业绩预告的文本信息对报告后的股价波动具有解释作用,市场对数字信息与文本信息相一致的业绩预告有更加积极的反应,但是缺乏对不一致信息的价格惩罚效应。

(2)业绩快报

业绩快报的披露时间是上市公司在会计年度结束之后、年度报告披露之前,李常青(2018)[23]研究了业绩快报数字信息和公司内部控制的关系,高质量的内部控制能显著提高业绩快报质量。龙立(2017)[24]研究了业绩快报披露发生时投资者情绪的及时反映和持续效应,上市公司可能策略性地利用业绩快报行为来应对投资者情绪的波动,影响公司股价波动。

2.2.1 公告事件的研究现状

上市公司公告是指上市公司按照证监会要求,通过指定平台将公司相关信息向社会公众公布。按照时间分为定期公告和非定期公告,按照类型主要有七种:招股、重大事项、交易提示、配股、增发、股权股本、一般公告,财务公告中的业绩预告和业绩快报则根据交易所的披露规则而不同。以往文献研究中,发现对股票收益具有显著影响力的公告事件包括:业绩预告(庞晓波,2012)[14]、融资融券(杨德勇,2011)[15]、高送转(乔坤元,2012)[16]、股权激励(周晓东,2015)[17]、限售股解禁(冯科,2012)[18]、大股东持股变化(陈立泰,2013)[19]、负面舆论(史青春,2014)[20]。综合以往的研究成果和公告事件的披露频率及覆盖程度,以下七种事件在我国股票市场的事件效应最为突出:

(1)业绩预告

业绩预告事件的内容包括数字信息和文本信息,已有大量的国内外学者对业绩预告的数字信息进行了研究,结果显示数字信息具有显著的经济影响,能够对投资者决策和分析师预期产生影响(Pownall,1993)[21]。在研究国内二级市场的情况时,朱朝晖(2018)[22]检验了上市公司业绩预告文本信息及其语言特征对市场反应的影响,发现业绩预告的文本信息对报告后的股价波动具有解释作用,市场对数字信息与文本信息相一致的业绩预告有更加积极的反应,但是缺乏对不一致信息的价格惩罚效应。

(2)业绩快报

业绩快报的披露时间是上市公司在会计年度结束之后、年度报告披露之前,李常青(2018)[23]研究了业绩快报数字信息和公司内部控制的关系,高质量的内部控制能显著提高业绩快报质量。龙立(2017)[24]研究了业绩快报披露发生时投资者情绪的及时反映和持续效应,上市公司可能策略性地利用业绩快报行为来应对投资者情绪的波动,影响公司股价波动。

..............................

3.1 基于公告信息的选股策略的提出 ..................... 20

3.2 公告选取和事件日定义 ................................... 20

3.3 公告的发布情况分析 .............................. 21

第 4 章 选股因子的方案策划................................. 35

4.1 方案策划的思路 ................................... 35

4.2 事件的影响效应 ....................................... 36

4.2.1 信息泄露型事件 ...................................... 36

4.2.2 短期冲击型事件 ................................ 42

第 5 章 方案的有效性评价 .......................................... 67

5.1 选股因子的评价指标 ................................... 67

5.2 事件因子的效果 ............................ 67

第 5 章 方案的有效性评价

5.1 选股因子的评价指标

根据非结构化数据设计的选股因子要进行有效因子的识别,有效因子应该满足两个条件:首先满足逻辑上能够一定程度解释收益率,其次在实证研究中发现与收益率存在显著关系,本文设计的事件因子和情感因子都是对上市公司的公告的进行提取选择,具体评价指标主要有如下两方面:

IC 分析:因子的 IC 值通过计算个股在第T期的因子水平和T+1 期的个股收益率之间相关程度来反映因子的预测能力以及预测水平的稳健性,采用不同的计算方式最终统一量纲到-1 到 1 之间,而且数据绝对值越大表示预测效果越明显,数据的正负值反应了影响方向。通常采用的是皮尔逊相关系数计算方法得到 normal ic 或者排序值的秩相关系数得到 rank ic,考虑到单期截面上该数值的波动比较大,通常需要进行移动平均或选取某段时间内 IC 的均值作为一段时间内因子稳健性的评价指标。

收益分析:收益分析是通过单因子回归确定每个因子每期的因子收益,计算出的因子收益率本质上是一个斜率,反映的是从该因子可能获得的收益的大小。在收益分析中根据因子的数值水平将股票池平均分为多组,观察各组分位数的平均收益、累计收益、分位数的多空组合收益,观察单因子区分度、单调性等和多空组合收益率的稳定性。

.......................

第 6 章 结论与展望

6.1. 主要内容和结论

本文综合分析了上市公司的公告事件和公告文本,首先,选取具有代表性的10 种公告事件,分别是业绩预告正面、业绩快报增长、定向增发、股东增持、股权激励、分红送股、员工持股、业绩预告负面、业绩快报下降、股东减持,通过事件研究法分析事件发生前后的异常收益并进行检验;其次,通过提取东方财富网公司公告的文本信息,进行分词、关键词提取,对比分析朴素贝叶斯法、词典法、词向量法的情感评分效果;再次,选取 2015 年至 2018 年中证 500 指数的成分股,基于事件影响和情感分析,设计了两种因子算法,并通过因子覆盖度、IC值、分组收益等维度,分析因子的有效性。主要结论如下:

(1)事件选取和分类方面,时间披露较多的主要是中小板和创业板的股票,主板股票的事件相对较少,这与不同板块上市公司的成熟度相吻合。中小板和创业板的股票出于业绩表现、市值管理等需求,会较为频繁地发布一些业绩预告、业绩快报、股东增减持的事件来向市场传递信息;

6.1. 主要内容和结论

本文综合分析了上市公司的公告事件和公告文本,首先,选取具有代表性的10 种公告事件,分别是业绩预告正面、业绩快报增长、定向增发、股东增持、股权激励、分红送股、员工持股、业绩预告负面、业绩快报下降、股东减持,通过事件研究法分析事件发生前后的异常收益并进行检验;其次,通过提取东方财富网公司公告的文本信息,进行分词、关键词提取,对比分析朴素贝叶斯法、词典法、词向量法的情感评分效果;再次,选取 2015 年至 2018 年中证 500 指数的成分股,基于事件影响和情感分析,设计了两种因子算法,并通过因子覆盖度、IC值、分组收益等维度,分析因子的有效性。主要结论如下:

(1)事件选取和分类方面,时间披露较多的主要是中小板和创业板的股票,主板股票的事件相对较少,这与不同板块上市公司的成熟度相吻合。中小板和创业板的股票出于业绩表现、市值管理等需求,会较为频繁地发布一些业绩预告、业绩快报、股东增减持的事件来向市场传递信息;

(2)事件异常收益方面,大多数事件在公布之前的时间窗口就存在股价的较大变动,说明市场存在知情交易的情况,事件的影响在公布之后的短期内反应最为剧烈,然后随着时间的推移影响逐渐减弱,对于异常收益显著的一些事件,通常的影响周期都在 120 个交易日左右;

(3)文本挖掘方面,添加领域专业词典能有效提高文本分词的准确性,能将金融行业的专业词汇得以保留。使用 tfidf 和 textrank 两种方式进行关键词的提取发现,textrank 在专业性较强的文本中提取关键词的效果略好于 ifidf,能过 v 一些金融文本中常见而整体语料库中不常见的词汇。三种方式的情感评分方法中,word2vec 方法保留了词语的语义信息并体现在向量空间上,构造的效果更为稳定准确;

参考文献(略)

参考文献(略)