对于股权集中度与经营绩效的关系,国内外学者的结论莫衷一是。1932年Berle[1]和Means提出股权分散程度与公司绩效呈反向相关关系;1985年Demsetz[2]认为股权结构是利润的内生变量, 并经过实证证明股权集中度与经营绩效无显著的相关关系;Levy[3](1983)通过对美国公司的股价和股权集中度进行实证,发现二者存在正相关关系。我国学者也对该类课题进行实证,最早追溯到1997年许小年等人对1993-1995 年的沪深两市多家上市公司的分析发现我国股权集中度与公司绩效正相关;近年来更多的学者如吴敬琏[4](2001)、吴椒馄[5](2002)通过实证得到是倒‘U’型的股权集中度、经营绩效非线性函数关系;申尊焕、郑秋亚[6](2004)则通过函数解析式逼近法得到股权集中度与经营绩效的三次函数关系。

综上所述,企业价值的最大化取决于适度的公司治理规模,作为公司治理产权基础的股权集中度成为公司经营绩效高低影响因素的关键,股权集中度过高或过低均会导致公司效益低下。与此同时,追溯国内外经济发展历程可以显而易见地发现公司治理越是成熟的市场,股权集中度与经营绩效的关系更吻合‘适度’规模,由经营绩效是股权集中度的二次或三次函数关系式,得到经营绩效‘最优’即企业价值最大为股权集中度表明的公司治理结构最适度‘规模’。笔者发现,股权集中度在几乎所有的实证分析中都与股权结构密不可分,即通过股权结构的组成来对应考察股权集中度对经营绩效的影响;随着股权分置改革的不断深入,股权的流通性成为股权结构中不同成分的共性,由此本文从具有流通性的股份即无差异化股权结构出发只考虑股权集中度与经营绩效的关系。

本文首先通过数据包络(DEA)非参数分析将2006---2010年上市公司进行股权集中度与经营绩效隐含的‘投入--产出’关系予以量化分类得到股权规模适度、递减、递增三类,据此分类对象进一步建立股权集中度指标对代表绩效的企业会计利润指标的二次回归函数,一方面从数量关系上印证适度规模决定企业价值最大化的理论结论;另一方面依据数量结果可以清晰地发现历经5年国有股减持,股权结构发生的重大变化体现在股权集中度上的变化,为我国G股改革的深入提供持续推进的论据。

一、 实证研究方案设计

一、 实证研究方案设计

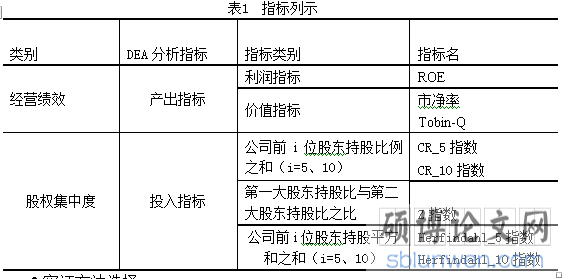

1.股权集中度与经营绩效指标的选择

为便于实证结果的可比口径与一致性,股权集中度与经营绩效指标种类的选择服从国内外学者研究成果的综合选择,处理过程并不作关键指标替代以便造成数据实验性误差。

1.1股权集中度指标的选择

(1)CR_5、10为前5大、10大股东持股比例之和

(2) Z-指数是一个相对指标,由第一大股东持股比与第二大股东持股比之比计算而来,表明实际控制股东的控制力度

(3)Herfindahl_5、10指数 公司前5大、10大股东的持股比例平方和,表明5大、10大股东持股比例分布情况

1.2经营绩效指标的选择

(1) 利润指标

净资产收益率ROE = 销售利润/平均股东权益,表明公司的盈利能力

(2) 价值指标

① Tobin-Q 比率= 公司的市场价值/资产的重置成本,表明公司作为资本品的投资价值

② 市净率 = 每股市价/每股净资产,表明公司作为资本品在证券市场交易后的价值认同度

2.实证方法选择

2.1 DEA(Data Envelope Analysis)数据包络分析

2.1.1DEA概述

数据包络分析是典型的绩效非参数分析方法,将DUMs决策单位的投入—产出指标依据距离函数构建出表明绩效关系的有效前沿面,比较各个决策单位的观测值是否处于前沿面上则能得到对应决策单位的绩效结果。

2.1.2股权集中度与企业经营绩效的DEA应用

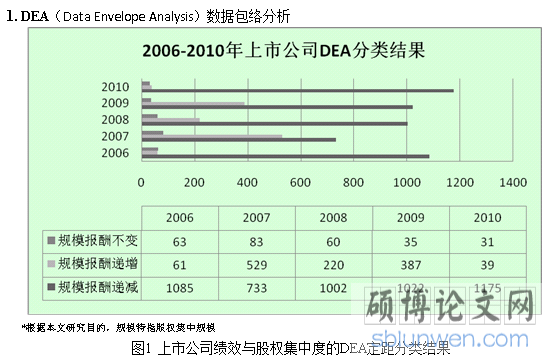

股权集中度与企业经营绩效有隐含的投入—产出关系。根据生产的四要素理论,投入要素包括劳动、生产资料、资本与企业家才能,股权集中度在公司治理中被视为产权结构的具体表现形式,意味着资本要素的结构即资本投入的比重与质量。为了展现G股改革期间我国上市公司股权结构的变化,选取了G股改革开始的2006年全部上市公司至改革5年后的2010年全部上市公司,基于DEA分析的有效性剔除了为负的指标值后,选取了上市公司2006年1209家、2007年1345家、2008年1282家、2009年1444家、2010年1245家作为DEA分析的面板数据对象。

2.2 Panel 面板参数结构分析

通过数据包络分析从非参数角度5年面板数据作了量化分类处理后,得到5年‘投入---产出’历年绩效归类结果:规模报酬适度、规模报酬递减、规模报酬递增三类;据此建立2006-2010年5年的多元线性面板参数方程,分别得到基于三个分类的绩效结构方程,从绩效结果明确G股改革经过5年产权结构的变化趋势与不同规模报酬上市公司的绩效差异,从而得到适度规模的股权集中度带来企业价值最大化的定量分析结论。

二、 实证分析

通过数据包络分析deap2.1分别处理历年年上市公司即决策单位,由代表股权集中度的5个‘投入’指标与代表经营绩效的3个‘产出’指标所作绩效分析结果表明,大部分上市公司处于规模报酬递减阶段,即股权过于集中影响了其经营绩效增长,进一步从定量结果印证了为提高公司经营绩效,我国2006年实施G股改革的必要性。2006年到2010年5年间,上市公司处于股权规模报酬不同阶段的数量有差异,说明我国G股改革在持续推进,即国有股减持增加的流通性股权与减少‘一股独大’的降低股权集中度的产权改革影响着我国上市公司的经营绩效。而DEA基于距离函数所做出的上市公司不同股权集中度对经营绩效影响的非参数分类结果仅表明了股权集中的不同程度对经营绩效有影响,而未确切说明具体影响,故继续引入参数结构分析做出经营绩效指标的确切变化。

2.Panel 面板分析

吴敬琏(2001)、吴椒馄(2002)通过实证得到倒‘U’型的股权集中度、经营绩效非线性函数关系;杜莹[7](2002)在假定股权集中度与经营绩效呈显著倒U关系建立了公司治理与经营绩效的回归模型。本文通过DEA将三类不同规模报酬上市公司分别建立面板参数模型,以考虑股权集中度不同规模对公司绩效的影响。

绩效指标根据前人研究均选择ROE作为回归分析的被解释变量,为确保实证结论的一致性与可比性本文被解释变量也选取普通会计利润指标:净资产收益率ROE。

股权集中度指标即解释变量为前5大股东持股比CR5、前十大股东持股比CR10、第一大股东与第二大股东持股比Z、公司前5位股东持股平方和之和即赫氏指数H5、公司前10大股东持股平方和之和即赫氏指数H10。

公司绩效评价的控制变量收益增长率R、资产负债率AD。

2.1 面板参数结构方程

将2006年至2010年五年的股权集中度与经营绩效指标(如表1)通过简单算术平均数得到DEA分类后的三类股权规模不同的上市公司均值来建立面板回归方程。

股权集中度与经营绩效的一般多元参数结构回归模型如下:

(2.1)考虑股权集中度与经营绩效关系中存在的股权集中规模适度引致企业经营效率最高,绩效最好的实证现状,提出以下二次曲线参数回归模型:

(2.1)考虑股权集中度与经营绩效关系中存在的股权集中规模适度引致企业经营效率最高,绩效最好的实证现状,提出以下二次曲线参数回归模型:

(2.2) 股权集中度指标一般以赫氏指数为主,以前i大股东持股比例为辅。为突出多个股权集中度指标体现股权集中的意义而又防止出现多重共线性影响回归结果,故,采取主成份分析法对5年不同规模股权集中度(drs、irs、urs)三类上市公司的股权集中度指标分别降维,得到:

*drs,irs,urs分别对应股权集中规模报酬递减、递增、不变,本文采用降维后的股权集中度指标作为二次曲线参数回归模型的解释变量,收益增长率R、资产负债率AD作为控制变量,提出:

2.2 面板结构方程结果及分析

基于公式2.3建立的固定效应的面板结构方程 为0.8846,方程拟合优度高;F统计量为5.75,具有统计意义的显著性。

由股权集中度指标的参数-0.096(t值为0.0022)与-0.06(t值为0.0278)可明显看出绩效与股权集中度之间的显著性倒U型关系。由DEA数据包络分析分为三类的股权规模报酬不变、递增、递减上市公司,股权规模报酬不变的公司其自发性绩效0.58大于其余两类上市公司,充分证明了上市公司股权规模适度能给企业带来最大化效益的结论。

三、结论

股权集中度体现在CR_5,CR_10,Z指数以及赫氏指数等量化指标上,其中前10大股东持有的比重与平方和越大,Z指数越大,表明上市公司股权集中度越大。由于G股改革前第一大股东往往是国有非流通股,本文基于国有股减持流通性增强刻意忽视第一大股东持股比例,取而代之用第一大股东与第二大股东持股比Z指数替代表明第一大股东持股的相对权重。从理论与实证经验看,我国以国有股为主的股权集中度在我国经济转型和发展阶段,支撑了相当长一段时期的公司经营绩效;但当股权集中度过高,经营绩效反而走低。本文由DEA数据包络分析通过股权集中度与经营绩效隐含的“投入---产出”充当分类方法将我国上市公司三类,其中股权集中度过高而导致报酬递减的公司占大多数(图1),这说明国公司治理定量处理的关键即是通过国有股减持减少存在规模“冗余”的股权集中度,以引起股权规模递减而增加绩效的效果。本文基于三个分类建立的固定效应的面板参数结构方程清晰表明适度规模的股权集中程度对企业绩效的正效用大于“冗余”与规模“不足”的上市公司绩效,其中,股权规模“冗余”表现为股权过多集中于大股东而造成其侵占小股东权益的道德风险发生而损害公司与小股东利益造成的绩效低下;而克服股权规模不足则通过引入与增加法人股、机构股来提高股东实质参与公司经营决策的力度从而维护股东利益提高公司经营绩效。可见,随着G股改革的深入,股权集中度随着股权结构的变化向适度与合理化方向发展而呈现出正向影响绩效的作用。

【参考文献】

[1]Berle, Adolf, and Gardiner Means, The Modern Corporation and Private Property [M], New York: Macmillan, 1932.

[2] Demset z, H. and Lehn, K.(1985), The Structure of Corporate Owners hip: Causes and Consequences, Journal of Political Economy [J], 93, pp . 1155- 1177.

[3] Levy. J . (1983) : The Effect of Shareholding Dispersion on the Degree of Control [J],Economic Journal , 93( 2) , pp. 351- 369.

[4]王守法,我国证券投资基金绩效的研究与评价[J],经济研究,2005,(03),119-127

[5]吴椒馄,股权结构与公司绩效的U 型关系研究[J],中国工业经济,2 002,(01),80-87

[6]申尊焕、郑秋亚,股权集中度与公司业绩----一个关系模型,数量经济技术经济研究,2004,(1),116-121

[7]杜莹,刘立国,股权结构与公司治理效率:中国上市公司的实证分析[J],管理世界2002,(11).