第 1 章 绪论

1.1 研究背景及意义

1.1.1 研究背景

我国创业板以自主创新企业及其他成长型创业企业为服务对象,是创新型企业的孵化基地,对提升我国经济综合实力具有重要作用。2009 年 10 月 30 日,中国创业板在深圳证券交易正式挂牌成立。创业板的成立,解决了部分中小企业融资难的问题,更重要的是,为我国的高成长型的高新技术企业提供了融资渠道和制度保障,也适应了国家自主创新和自主创业战略的需要(秦秀秀,2015)。但是,创业板作为我国资本市场的新起之秀,至今不过短短十年时间,相关监管政策及机制也还一直处于不断完善的过程。大多数创业板上市公司成立时间较短,上市门槛较低,资产规模较小,资金相对匮乏,加之存在着股权过度集中、治理结构不合理,经常发生关联交易等问题,使得创业板上市公司陷入财务危机的可能性被进一步加大。近年来,创业板规模逐步扩大,据深交所数据统计,截止 2020 年 01 月 08 日,在深交所创业板上市的公司数量已高达791 家,市价总值高达 6.45 万亿元。创业板成立以来,在整个资本市场一直以“高成长性”著称,但近来相关数据表现却不容乐观。据 Wind 的数据显示,创业板从 2015 年到 2017 年 2 月,有 228 家公司跌幅超过 50%,占当时整个创业板上市公司数量的 38%。据第一财经数据统计,748 家创业板上市公司的净利润总额在 2016 至 2018 年间直接从 1010 亿元锐减至 458 亿元,跌幅高达 54%。由此可见,公司上市后业绩严重下滑的现象正频频发生,创业板上市公司面临着较大的财务风险且较易发生财务危机(吴庆贺,2019)。

2012 年 4 月 20 日,深圳交易所发布了创业板股票上市规则,首次规定了我国创业板上市公司的暂停上市标准和终止上市标准。2014 年 10 月 19 日,深交所修改退市制度后规定一旦创业板企业达到退市标准,将直接退市。由此可见,创业板上市企业与主板及中小板上市企业相比具有更高的退市风险,其发生财务危机的可能性更大,而一旦发生财务危机,必将对企业及其他利益相关者产生一系列连带效应,不仅给企业经营者带来管理风险,债权人和投资者的利益也将受到严重威胁。因此,科学合理地对创业板上市公司财务进行预警研究是值得关注的问题。

............................

1.2 相关文献综述

长期以来,财务危机预警一直都是学术界的焦点与热点问题,各国学者一直在努力构建科学合理的财务危机预警模型以促进企业健康发展,帮助经营者及其他人员规避风险并优化管理机制。下文将从国内外对企业财务危机预警研究的角度展开文献综述,再进一步针对我国创业板上市公司展开财务危机预警研究的文献进行梳理。

1.2.1 国内外财务危机预警研究文献综述

最早的财务危机,又称“财务困境”或是“财务困难”。顾名思义,它是对企业经营状况的一种描述,轻度的财务危机会致使企业陷入经营困难,而严重时则会导致企业破产。因此,财务危机对于企业而言就像是一颗毒瘤,随时都可能威胁企业的健康安全,而这颗 “毒瘤”一旦发作,将会打破企业在生产经营过程中形成的内在平衡,所有与企业联系紧密的利益相关者,无论是经营者,投资人,还是债权人,都将会受到严重的威胁。因此,财务危机一直受到相关利益主体的重视,其产生的原因也一直被广泛关注。

目前,学术界对于财务危机形成原因的解释理论主要有现金流量理论和因素分析理论。其中,现金流量理论认为企业陷入财务困境主要是企业流动资产规模太小,流入的现金少于流出的现金所致。不可否认,企业流动资金对财务危机的产生具有不可忽视的作用,但是现金流量理论仅仅在某种程度上充分揭示了流动资金的重要性,却难以解释除现金流以外的因素对财务危机产生的影响。因素分析理论则弥补了这种理论的不足,它指出企业管理能力、危机应对能力、包括会计信息不足、过度经营等原因都会导致财务危机的发生(许保国,2008)。Collett(2014)通过研究中小企业的失败和复苏的影响因素,把财务危机产生的原因归于企业管理不善、债台高筑、宏观经济环境恶劣以及突发事件四种情况,这从现实角度缩小了财务危机成因的范围。Oliver 和 Richard(2014)则直接将财务危机成因分为外部环境成因和内部环境成因,从宏观的角度高度概括了财务危机产生的原因,为接下的财务危机成因分析及预警研究指明了方向,并有学者(闫晴,2019)就企业财务危机的成因进行了综述。由于财务危机成因复杂,危害巨大,因此吸引了大量学者对其广泛研究和探讨,人们试图寻找一种科学准确的财务危机预警方法来对企业财务危机进行预测,从而达到事前预防风险、事中控制危机的目的。目前,国内外有关企业财务危机预警研究已经取得一些成果,这些成果主要集中在财务危机指标体系构建和预警模型构建两个方面。

................................

第 2 章 创业板上市公司财务危机的界定

2.1 创业板上市公司财务危机成因分析

创业板上市公司财务危机的发生是一个动态的过程。企业管理不善、恶劣的经济环境等都会导致企业发生财务危机。根据 Oliver 和 Richard(2014)的相关研究,财务危机的成因总体可以分为外部因素和内部因素。因此,本文将对创业板上市公司的财务危机进行外部成因分析和内部成因分析。其中,外部成因分析包括宏观经济环境和激烈的市场竞争两个方面;内部成因分析则包括财务风险控制体系不健全、治理结构不善、高杠杆融资经营和技术转化风险。

2.1.1 外部因素分析

宏观经济环境:宏观经济环境因素包括国家产业政策、经济金融环境、税务政策因素等等。经济环境的变化多种多样的,对不同企业的影响也各有不同,有的会给企业带来机遇,有的则会带来威胁。创业板上市公司大多为初创型小企业,这使得其对宏观经济环境和政府部门颁布的相关政策更加依赖,因此,如果企业经营者不能在宏观经济环境改变的时候及时应对并采取有效措施,那么极有可能致使企业发生更大的财务危机甚至破产。

激烈的市场竞争:市场竞争无处不在,激烈的市场竞争对企业也具有一定的影响。在激烈的市场竞争中,竞争参与双方都需要投入相应的竞争成本,通常来说,竞争规模越大,市场风险往往越大。对于创业板上市企业而言,其“高回报率”的特点很容易吸引更多的潜入者,导致其行业竞争异常激烈,如果企业没有持续的创新能力,产品市场被瓜分的同时企业又未能为产品找到其他应急销售渠道,那么企业也会因投资长期无法获取回报而面临严重的财务危机。

.......................

2.2 创业板上市公司财务危机的界定标准

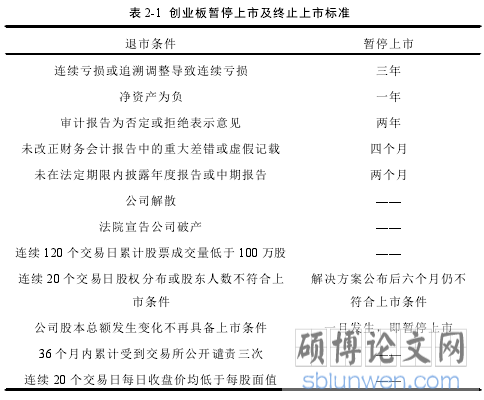

创业板成立至今,目前已有不少学者针对其进行过财务危机预警研究,但根据以往学者的研究方法和内容看,学术界对我国创业板财务危机的界定标准暂未得到统一定论, 且 2012 年以前大多沿袭主板上市企业的退市制度,虽然这对创业板的财务危机界定具有一定的借鉴意义,但并不完全适合,因此,早期关于我国创业板上市公司财务危机预警研究中的危机企业界定方法一直难以摆脱缺少官方依据的窘境,直至 2012 年,深圳交易所发布了关于我国创业板上市企业的上市规则,这一问题才得到解决。由于本文的研究目的是财务危机预警,因此,本文将借鉴《深圳证券交易所创业板股票上市规则(2014 年修订)》中的暂停上市制度,制定相应的适合我国创业板上市公司的财务危机界定标准。

通过对创业板上市规则的总结,我们得出如表 2-1 所示的创业板暂停上市标准。由于本文研究的是企业在财务上面临的困境,因此,在进行企业财务状态界定时,我们将只保留与财务有关的情况,即将连续亏损或追溯调整导致连续亏损、净资产为负、审计报告为否定或拒绝表示意见三类情况作为依据,并且找到与之相关的描述性指标。其中,连续亏损或追溯调整导致连续亏损这一条件我们将用财务财报中的净利润这一项目进行描述;而净资产为负和审计报告中否定或拒绝表示意见将直接采用财务报表中的净资产和审计意见两类项目进行描述。由表 2-1 可知,若某上市公司满足连续三年亏损或追溯调整导致亏损,一年表现净资产为负或者一年审计报告为否定或拒绝表示意见,那么就已经达到暂停上市标准,将会严格执行标准直接暂停上市,这时,我们则可判定其已经陷入财务危机,但是,如果企业已经陷入财务危机,此时再对上市公司财务危机进行预测就失去了现实意义(岑慧,2018),因此,本文将在暂停上市的标准上建立关于我国创业板上市公司财务危机的界定标准,并且,为了达到预警的效果,提前得到预警信号,我们将放宽连续三年亏损或追溯亏损这一条件,将时间从三年放宽至两年,即如果企业连续两年表现为亏损或追溯亏损,那么我们便将该企业界定为危机企业,而有关净资产和审计意见的标准沿袭暂停上市标准即可,即将净资产一年为负和审计报告一年为否定或拒绝表示意见的企业界定为财务危机企业。

表 2-1 创业板暂停上市及终止上市标准

第 3 章 样本选择与特征指标体系构建.............................17

3.1 样本选择.................................17

3.1.1 样本的确定..................................17

3.1.2 数据的预处理.............................17

第 4 章 创业板上市公司财务危机预警模型构建...............................33

4.1 创业板上市公司财务危机预警 BP 神经网络模型构建................... 33

4.2 BP 神经网络的权值和阈值优化的遗传算法(GA)方法....................35

第 5 章 实证研究.............................42

5.1 GA-BP 网络拓扑结构的确定................................42

5.2 创业板上市企业财务危机预警实证结果与分析.................................43

第 5 章 实证研究

5.1 GA-BP 网络拓扑结构的确定

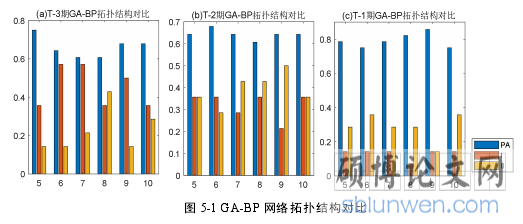

本章将基于第 3 章样本选择与指标体系构建展开实证研究,所采用的主要软件为 Matlab.2017a。由前述内容可知,通过初步选取的创业板上市企业的 26个指标进行主成分分析可以得到,T-3 年提取了 7 个主成分,T-2 年及 T-1 年则提取了 8 个主成分,三个时期提取的累计主成分贡献率均达到 80%。将提取的主成分作为 GA-BP-Adaboost 模型的输入值,由此可以确定本文采用的弱分类器 BP 神经网络模型中 T-3 年,T-2 年及 T-1 年的输入层节点分别为 7、8、8。

在确定输入层的节点后,本文将采用通过数据进行仿真实验的方法,选择最优隐含层的节点个数,从而确定 GA-BP-Adaboost 创业板财务危机预警模型的网络拓扑结构。由于一般 BP 神经网络隐含层节点数拥有多种计算方法,根据相关计算方法及本文输入层节点数,本文将在 5-10 个隐含层节点数范围间进行仿真实验,具体结果如图 5-1 所示。图 5-1 反映了不同网络拓扑结构模型对T-3 年,T-2 年及 T-1 年财务数据的预测效果,图中横坐标表示 BP 模型隐含层节点个数,纵坐标表示三项评价指标(PA、第Ⅰ类错误率和第Ⅱ类错误率)的大小,本文将基于分类准确率最高,第Ⅰ类错误率和第Ⅱ类错误率较低的原则进行最优网络拓扑结构确定。

图 5-1 GA-BP 网络拓扑结构对比

.............................

结论

本文以我国创业板上市企业为研究样本,参考借鉴前人文献及创业板上市公司退市标准,构建创业板上市企业财务危机界定标准,确定了财务正常和财务危机的研究样本。采用具有逆向传播能力的 BP 神经网络作为弱分类器,并用遗传算法(GA)对其进行权值和阈值的优化,以减少初始化权值和阈值与最优参数之间的差异,构建 GA-BP-Adaboost 强分类器创业板财务危机预警模型,并通过仿真实验确定模型拓扑结构。通过训练及测试,得到 GA-BP-Adaboost模型的预测结果。为客观准确评估模型的预测能力,采用 BPNN、LDA、KNN及 SVM 模型作为对比模型,并通过三种评价指标即分类准确率(PA)、第Ⅰ类错误率和第Ⅱ类错误率来对模型进行评价,另外为验证模型的稳健性,还采用的 5 折交叉验证法对各模型预测结果的均值和标准方差进行了分析。

实证结果表明:本文所构建的 GA-BP-Adaboost 模型分类准确率可达到85.7%,相比 BPNN 模型、LDA 模型、KNN 以及 SVM 模型的预测准确率(PA)及第 II 类错误率,该模型均有较好的预测能力及稳健性。可以认为 GA 算法及Adaboost 强分类器算法能够提升 BP 的预测性能,GA-BP-Adaboost 模型对我国创业板上市公司财务危机具有良好的预警作用,在一定程度上可为投资者、企业管理者及其他利益主体提供决策依据。监管者可以利用 GA-BP-Adaboost 模型预警结果提前防范风险,制定合理的创业板监管政策以稳定市场;公司管理者可以使用 GA-BP-Adaboost 模型提供的预警信号优化企业治理结构,预防公司内部可能存在的财务风险;投资者及债权人则可使用这种模型合理调整投资策略,从而进行合理决策。从时间维度来看,除 KNN 外,其他模型 T-2 年数据的预测准确性(PA)低于 T-1 期及 T-3 期,而第Ⅱ类错误率明显高于其他两期,相关文献表明,这可能是由于企业为避免因财务危机退市或破产而改善财务报表掩盖财务困境迹象所致。

参考文献(略)