第一章 绪论

1.1研究背景

科技革命是现代社会没有硝烟的战争主战场,各国都十分重视高新技术产业的发展。近日,中美贸易战打响并持续升级引起全国人民的关注,中美贸易战起源于美国的 301 调查,目的是阻止中国通过不合理及歧视性措施获取美国的技术与知识产权。可见,美国十分重视在研究和技术方面的领先地位。为了应对中美贸易战所带来的不利影响,中国需要建立起自己的科技地位,不断地加强技术上的优势。

我国目前正处在全面建成小康社会、全面深化改革、全面依法治国、全面从严治党的重要时期,经济与社会环境复杂多变,潜在的风险也在不断增加,国家安全和社会稳定尤为重要,因此也给了安防行业潜在的巨大市场机会。“十三五”规划明确提出安防行业要深化公共安全视频监控联网建设,服务公安应用;深化智慧城市建设;培育民用安防市场,实现规模化发展;开辟国际安防市场,提升市场份额和话语权。通过建立完善创新能力平台,构建安防科技创新支撑体系,推动新技术融合应用,提升安防系统智能化水平,加强核心技术攻关,加快新产品研发。把握“中国制造 2025”、“互联网+”行动计划和智慧城市建设等历史机遇,不断提升安防各专业领域的科技创新和行业应用能力,推动安防行业在未来五年进一步健康发展。

财务分析是企业财务管理中一个重要手段,不仅公司高层管理者可以通过财务分析了解企业的基本经营情况、评价公司业绩发现问题并做出决策,投资人也可以通过财务分析评价公司的经营成果,为之后的投资决策提供参考依据,其他利益相关者也能将财务分析结果作为评价企业的重要依据。我国的市场经济在不断向前发展,上市公司的财务工作所受关注度也越来越高。海康威视是杭州一家中小板的安防行业上市公司,其作为以视频为核心的物联网解决方案提供商,不仅是国内安防领域的龙头企业,在国际上也进一步稳定地位,连续七年排名全球视频监控行业榜首。本文以海康威视为研究对象,借助哈佛分析框架对其展开财务分析。

....................

1.2研究意义

1.2.1 理论意义

对于公司财务分析的研究,大多数学者都以传统的企业财务分析体系为主,通常对财务报表数据进行比率分析等定量分析。哈佛分析框架基于企业战略的角度,融入了大量的非财务信息做支撑,同时又与财务比率等定量分析相结合,大大提高了财务分析的科学性。传统财务分析所得结论往往存在一定的滞后性,反映的是企业过去的经营情况,缺乏前瞻性的分析,难以为投资人等主要报表使用者提供实用的信息。哈佛分析框架的另一特点是引入预测企业未来发展的前景分析,根据企业的战略目标推测企业未来发展方向。

1.2.2 实践意义

本文以海康威视上市公司为研究主体,考虑到海康威视是国内安防行业的代表性企业,国内对于海康威视公司的财务分析很少运用到哈佛分析框架,大多以传统定量的财务分析为主,结论也相对滞后。利用哈佛分析框架对海康威视进行分析,从战略的角度出发,可以对企业所处的内外部环境有更加清楚的认识,也更利于企业预测其未来的发展状况,适时地抓住机遇,制定正确科学的经营发展战略。基于哈佛分析框架对海康威视公司展开综合性财务分析,一来突破了我国传统的财务分析观念与体系,二来对于国内同处于安防行业中的其他企业有一定的借鉴意义。

..........................

第二章 相关理论基础

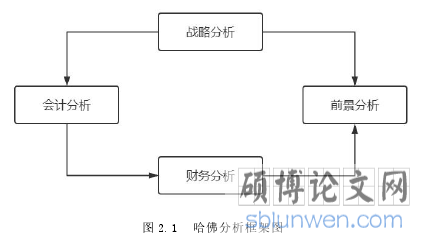

2.1哈佛分析框架

美国哈佛大学的三位教授克里舍.G.佩普(Krishna G.Palepu)、保罗.M.希利(Paul M.Healy)和维克多.L.伯纳德(Victor L.Bernard)最早提出哈佛分析框架,他们在《运用财务报表进行企业分析与评估》一书中提出,将战略分析和财务分析相结合。相较于传统财务报表分析,哈佛分析框架更多的考虑到非财务数据的重要性,站在战略的高度进行企业的财务分析,而不仅仅是对财务报表中的财务数据与财务比率进行分析。通过定性与定量相结合的方法,从战略出发,依次进行战略、会计、财务分析,在此基础上又对企业的未来发展进行预测的前景分析,逻辑严密,突破了传统财务报表分析的局限性。

(1)战略分析

战略分析是哈佛分析框架的起点,属于非财务信息的定性分析。战略分析通常从内外部环境两个方面入手展开,外部环境包括宏观环境分析、产业环境分析以及竞争环境分析,内部环境包括公司自身的资源和能力、核心竞争力以及价值链分析。进行外部环境分析时使用PEST 模型进行宏观环境分析,利用波特五力模型对公司所在行业的竞争情况进行分析,结合公司自身的资源能力等优劣势及其核心竞争力,利用 SWOT 分析进行综合分析总结。战略分析作为哈佛分析框架的起点,为其后的会计分析和财务分析奠定基础,帮助信息使用者更好地做出分析判断,也为预测企业未来发展的前景分析中作出合理假设,使其更接近于实际水平。

......................

2.2战略分析理论

(1)PEST 模型

在对企业外部环境的宏观环境进行分析时,通常采用 PEST 模型。该模型是由政治(Politics)、经济(Economic)、社会与文化(Society and culture)和技术(Technology)四个方面的因素分析组成。政治因素,是指一个国家或地区的政治制度、体制、方针政策、法律法规等方面,这些因素常常影响着企业的经营行为,尤其是对企业长期的投资行为有着较大影响;经济因素,指企业在制定战略过程中须考虑的国内外经济条件、宏观经济政策、经济发展水平等多种因素。社会与文化因素,主要指组织所在社会中成员的民族特征、文化传统、价值观念、宗教信仰、教育水平以及风俗习惯等因素。技术因素,是指企业业务所涉及国家和地区的技术水平、技术政策、新产品开发能力以及技术发展的动态等。

(2)五力模型

五力模型是迈克尔波特教授提出的,属于外部环境分析中的微观分析,用于企业竞争战略分析的重要方法。五力分别为潜在进入者、替代品的威胁、买方的议价能力、卖方的议价能力以及现有企业之间的竞争,五力模型反映了一个行业的基本竞争态势以及竞争的来源,五种力量共同决定了这个行业竞争的激烈程度,也决定了行业的利润率和效益水平。对于公司科学制定竞争战略而言,五力模型的分析起着重要的作用。

.....................

第三章 哈佛分析框架下的海康威视财务分析..................13

3.1基本情况简介...........................13

3.2战略分析....................... 14

第四章 海康威视的财务分析评价与建议...............................49

4.1海康威视财务分析结果评价.......................49

4.2海康威视的发展建议.........................50

第五章 结论与展望.............................. 53

5.1研究结论................................. 53

5.2研究展望........................... 53

第四章 海康威视的财务分析评价与建议

4.1海康威视财务分析结果评价

第一,通过对海康威视的战略分析,了解到我国安防行业正处于向智能安防转型的重要时期,政府大力扶持和民用安防意识的提升也助力安防行业需求的不断增长,物联网技术的发展、AI 人工智能的应用以及 5G 的普及也为智能安防的转型提供强有力的技术支持。海康威视作为我国安防行业的龙头企业,自身持续高水平的研发投入为其核心竞争力,覆盖全球的营销网络和品牌效应也增添砝码。由于安防行业门槛较低,技术的进步也使得行业边界越来越模糊,众多高科技公司想要通过这次变革进入安防领域占领市场;面对行业内竞争,海康威视与竞争对手的产品同质化严重,人力资源体系落后;中美贸易战局势紧张,海外市场扩张增速减缓,这些劣势和威胁会影响到海康威视未来健康发展。

第二,通过对海康威视的会计分析,发现其应收账款、存货以及固定资产在主要资产项目中占比较大。应收账款逐年增加,但坏账比例始终控制在较低水平,与竞争对手大华公司相比回款情况更好、管理质量更高、风险更低。存货的占比也比大华公司要低,资产的流动性更高,采用移动加权平权计量存货成本也科学合理,存货管理质量在提高。固定资产的规模也是逐年扩大,符合海康威视对于生产基地扩张的战略,但是固定资产周转率不如大华公司。

第三,通过对海康威视的财务分析,发现其现金比率水平较高,资产流动性很强,资产负债率水平低,有较强的短期和长期偿债能力。公司的运营效率在逐年降低,除了应收账款,其他各项资产周转率都即将或已经被大华公司超越。盈利能力方面,海康威视还是保持着较高的增长率,虽然行业竞争加剧,整体盈利水平都在下降,但海康威视依靠其规模、品牌优势和研发创新的核心竞争力,将利润增长控制在较为稳定的水平,比大华公司要高出一截。传统安防行业遭遇发展瓶颈,技术的进步迫使行业加速向智能化的转型,体现海康威视发展能力的各项增长率指标都有明显的下降,需要公司紧跟“AI+安防”的潮流,开发新技术产品服务与市场,创造新的增长点。

....................

第五章 结论与展望

5.1研究结论

本文将哈佛分析框架应用到海康威视公司的财务分析中。通过对海康威视的战略分析,了解到我国安防行业正处于向智能安防转型的重要时期,政府大力扶持和民用安防意识的提升也助力安防行业需求的不断增长,人工智能等各项技术应用也为智能安防的转型提供强有力的技术支持。面对行业内竞争,海康威视与竞争对手的产品同质化严重,人力资源体系落后;中美贸易战局势紧张,海外市场扩张增速减缓,这些劣势和威胁会影响到海康威视未来健康发展;通过会计分析,发现其应收账款、存货以及固定资产在主要资产项目中占比较大。应收账款比竞争对手大华公司回款情况更好、管理质量更高、风险更低。存货计量方法科学合理,存货管理质量在提高。固定资产的规模也是逐年扩大,符合海康威视对于生产基地扩张的战略,但是固定资产周转率不如大华公司;通过财务分析,发现其现金比率水平较高,资产流动性很强,资产负债率水平低,有较强的短期和长期偿债能力。运营效率在逐年降低,除了应收账款,其他各项资产周转率都即将或已经被大华公司超越。盈利能力方面依靠其规模、品牌优势和研发创新的核心竞争力,保持着较高的增长率。发展能力的各项增长率指标都有明显的下降,需要公司紧跟“AI+安防”的潮流,开发新技术产品服务与市场,创造新的增长点;通过前景分析大致了解了安防行业向智能化安防转型、人工智能技术在行业应用的大趋势,政府也通过出台相关政策大力支持 AI 技术与智慧安防结合,民用安防的意识也在提高,民用市场快速增长。

基于哈佛分析框架对海康威视的财务分析结果进行评价之后,本文为海康威视未来发展提出以下几点建议:第一,打通上下游产业链,利用现有的大量流动资产剩余进行上下游的布局,争取将主动权掌握在自己手里;第二,继续加大研发力度,在人工智能与安防结合上发力,让创新业务得到更好更快的发展;第三,开拓新市场,打响品牌知名度,从海外市场和民用市场两方面入手,在潜在进入者进入之前建立自己的品牌优势地位;第四,加速传统制造向运营服务转型,在碎片化需求市场中为客户提供综合性强的定制化解决方案服务。

参考文献(略)