第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

近年来,伴随经济社会发展和居民生活水平提升,以及十九大报告中“健康中国战略”提出,人们对于营养和健康的重视程度不断增强。乳制品由于富含蛋白质、钙、脂肪、多种维生素等多种营养元素,被作为国民营养膳食结构中的重要一环,获得了越来越多的政府产业政策关注和国家战略政策支持。而乳制品日渐多元化,不同年龄、不同人群、不同口味、不同消费层级的受众,总能找到一款适合自己,因此消费群体、消费规模都在逐年上升。市场规律与乳品行业回暖相对应,乳品企业数量增多,企业之间竞争加剧。SQRY 公司作为地域型乳品企业,在受到来自国内外大型乳品企业的冲击下,如何不断拓宽销售渠道,保有稳定的市场份额,继而在更大范围内树立品牌,成为必须面对和破解的难题。

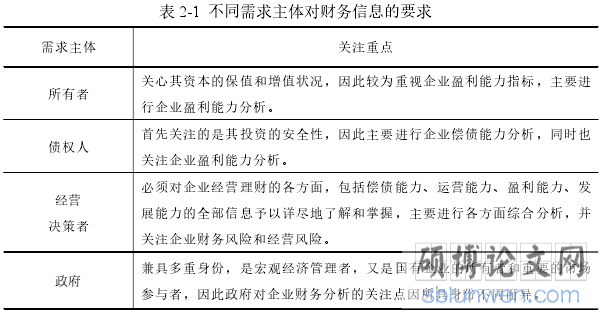

有效的财务分析可以帮助企业全面掌握生产经营的规律,了解自身的优势和弱点,弄清经营管理的现状和存在的问题,继而明确接下来改进的方向和战略。传统的财务分析方法,比如比率分析法、比较分析法、因素分析法、趋势分析法等,有各自分析的侧重而一度广泛应用。但由于局限性的存在,新环境下的现代企业并不能很好应用。哈佛分析框架以企业战略分析为切入点,改变单纯依靠定量分析的“片面性”,融合战略、会计、财务和前景分析,可以更好为企业的整体财务状况、运行情况进行把脉。SQRY 公司,以及其他同类型、相似规模企业,需要通过这种分析方法,促进自身适时发现问题并不断改善。

........................

1.2 文献综述

1.2.1 关于哈佛分析框架的研究综述

哈佛分析框架的诞生在财务分析方法研究领域有着重大突破,在财务分析工作中引入战略分析,可以更为科学地预测和评估企业的未来发展。以下将从哈佛分析框架的相关研究历程和内容、哈佛分析框架与传统财务分析方法比较、哈佛分析框架在实务中的应用效果这三个方面进行阐述。

(1)关于哈佛分析框架的相关研究历程

二十世纪以来,美国在世界财务分析发展上一直处于最前沿,从一百多年前的杜邦分析法到如今的哈佛分析框架,学者们在追求学科不断细化和完善,对前人的分析方法,一点点地修正和丰富。早期的杜邦分析法、沃尔评分体系及 ZETE 分析模型等都是单一非系统化的,所以《财务分析工具与技术》[1]一文的出现,重点的介绍了财务分析工具、企业信息系统、现有资本结构、筹资投资决策背景之间的关系,为财务报表使用者提供更为全面的信息。此文是美国早期认为财务分析应积极引入更多信息要素的重要著作之一。两年后,从环境、会计和财务三个角度形成分析理论的框架[2]被提出,这当中环境分析是为了解行业大环境的背景及国家政策对相关领域的影响,会计分析是在分析会计环境后探讨会计项目的具体内容,而财务分析是根据会计报告中的数据来计算各财务指标并对各种营运能力加以分析。另外,相似的理论还有,肯定了企业决策的背景与财务管理之间的关系的美国学者 Leila Ali[3]。

2010 年,哈佛大学的三位教授联合发表了《运用财务报表进行企业分析与估价》一书[4],正式提出了自己的财务报表分析体系即后来的哈佛分析框架体系,框架视角独特地从战略、会计、财务和前景四个方面对企业的整个经营活动进行研究、分析和预测,它用全新的财务视角审视企业业绩,有效弥补了传统财务报表分析的局限性,具有极高的应用价值。三位学者在学习和研究过程中,又深受英国人加利阿什瓦斯与保罗詹姆斯“经济利润树”理论的影响。两年后,经过细致和完善,哈佛分析框架[5]的概念被正式提出,以战略分析、会计分析、财务分析、前景分析为具体内容。战略分析是为企业的长期有效发展而做宏观把控,需要对行业水平、企业自身、宏观条件等做出有效分析。会计分析是研究观察企业会计报表反映的数据与实际经营活动之间是否存在不合理现象,重点是评估会计信息质量水平。财务分析是用会计报告数据来计算公司的各财务指标,是对业务,盈利能力及其发展能力的综合分析。前景分析就是对企业未来发展方向、发展可能存在的机遇和挑战等进行分析。

.........................

第二章 财务分析的理论基础

2.1 传统财务报表分析理论

传统财务分析,狭义的讲就是财务报表分析,是以财务报表为载体,综合运用一系列分析方法,以财务指标和会计核算数据为依据进行再次加工,对各类经济组织在过去和现在进行的管理、投资、筹融资等业务活动的盈利水平、偿还能力、营运能力等进行分析与评价,帮助企业股东、经营者、债权人和其他利益相关人充分了解企业状况并做出科学决策。

建立在信息不对称理论基础上,传统财务分析的主流学派主要有经典研究学派、市场基础学派、实证研究学派三种不同类型。经典研究学派诞生在 20 世纪 60 年代之前,作为会计准则制定的框架基础,该学派认为任何公司的内涵与价值都是现实存在的,这样则可以从理论角度找到最优的会计方法并加以应用,以保障财务报告能够充分反映公司的内涵价值。市场基础学派始于 20 世纪 60 年代中后期,会计研究的重点逐步转向对会计信息决策相关性的经验研究。该学派采取实践经验研究方法,从报表使用者的角度研究财务报表数据的市场反应,利用财务数据和市场收益之间可见的关系寻找会计信息的作用。实证研究学派则在前两者基础上扩展了研究范围。一是充分考虑市场的契约环境,认为其深受财务报表信息影响;二是充分意识到会计信息系统既是衡量决策的结果也会影响着决策行为,它直接或间接地影响企业管理者的经营决策。

........................

2.2 哈佛分析框架理论

哈佛分析框架由哈佛大学 3 位学者佩普、希利和伯纳德共同提出。框架以战略分析为开端,对其财务质量进行全面分析,并对企业未来的发展趋势进行合理预测。其思想内核强调以战略的眼光审视和评价企业的财务。

2.2.1 哈佛分析框架的基本思路

(1)战略分析。企业战略是为实现企业目标服务的,它从整体上决定企业未来发展的方向,因此战略分析成为框架的出发点,引入战略分析是哈佛分析框架的新颖之处,它作为非财务信息指标是对传统财务分析的有力补充。通过企业战略分析,为外部利益相关者提供了关于市场格局、行业发展趋势、企业长短期目标等信息。战略分析历来是评价企业管理水平的重要依据,它反映企业经营管理现状,为后续财务分析奠定基础。

(2)会计分析。企业披露的会计信息是否真实、是否充分反映经营活动决定了财务报表分析结果是否真实可靠,因此,会计分析可以看做是企业财务分析的重要一环,它的重心是分析企业是否能恰当灵活地运用会计准则和财务管理原则。对于会计政策和会计估计的运用是否正确,附注可以提供相关佐证,同时对外部宏观环境、对手、行业现状进行分析可以有效判断企业公布财务数据的真实与否。通过会计分析得出真实结果,可以调整财务报表中的数据,重新扭转错误财务数据的不利影响,从而得到更接近于真实情况的报告数据进行后续的财务分析。

(3)财务分析。在对会计真实性分析后,根据上述调整后的报表数据就可以进行财务分析了,财务分析主要是对四种能力(营运能力、偿债能力、盈利能力和发展能力)的分析。哈佛分析框架中财务分析的优点则是结合行业环境及企业发展战略来解释和修正财务数据的异常。财务数据某一时点的异常变化往往会得到财务分析者的重点关注,并加以分析,同时会计分析后所提供的关于数据是否真实的佐证可以为财务异常数据分析奠定有力基础。

..............................

第三章 基于哈佛分析框架的 SQRY 公司战略分析............................14

3.1 SQRY 公司概况...............................14

3.2 乳制品行业现状分析.....................15

第四章 基于哈佛分析框架的 SQRY 公司会计分析..........................25

4.1 SQRY 公司资产负债表分析............................25

4.2 SQRY 公司利润表分析......................30

第五章 基于哈佛分析框架的 SQRY 公司财务分析................40

5.1 SQRY 公司偿债能力分析.................................40

5.2 SQRY 公司营运能力分析.....................42

第六章 基于哈佛分析框架的 SQRY 公司前景分析

6.1 乳品行业前景分析

6.1.1 行业发展趋势

乳品属于大众日常消费品,行业周期性不明显。近年来,乳业在国民经济中的地位不断提高,目前我国乳制品的产量仅次于印度和美国。奶业发展已进入一个调整结构、转型升级的平台阶段,奶业生产现代化进程不断加快,规模化养殖率提高,中国城乡居民人均奶制品消费量(包括含乳食品消费量)将继续增加。农业部数据显示,预计 2024年中国人均乳品消耗量将达到 39.6 公斤,奶制品国内总消费预计也将达到 6,303 万吨。

与国内乳制品行业持续增长相对应的,是三四线城市开始跃入消费升级拐点,产品创新、品类拓展成市场竞争焦点,国内乳业已进入结构升级、品质升级的高质量发展新阶段。2018 年行业报告数据显示,行业内洗牌与产品进一步升级已成必然趋势。从供应者角度来看,国内乳品加工行业进入统计范围的企业有 587 家,较上年减少 24 家,全年加工和制造各类乳品产量 2,687 万吨,比上年(可比口径)增长 4.4%,共计实现销售收入 3,399 亿元,比上年(可比口径)增长 11%,利润总额 230 亿元,比上年(可比口径)减少 1%。从市场消费角度来看,结合尼尔森和星图公司调研数据测算,2018 年,国内乳制品(常温液体乳品、低温液体乳品、乳粉)的整体市场零售额同

............................

第七章 SQRY 公司财务优化策略

7.1 对 SQRY 公司的综合评价

通过运用哈佛分析框架对 SQRY 公司进行综合财务分析,得出如下结论:

(1)战略方面,在面对整个乳制品行业政策暖风频吹的机遇和消费升级、乡镇一体化带来的红利,以及乳品企业竞争升级与全球乳业一体化带来的挑战,结合公司本身的从机会、威胁、优势和劣势,在现阶段应选取运用较为稳健的 SO 与 WT 相结合的战略,做强特色和优势产品,巩固占领既有市场,进一步加强管理,防范化解企业间竞争加剧带来的威胁和风险。

(2)会计方面,通过对 SQRY 公司现有会计政策下重要会计科目的重点比较分析,明确了总体来看该公司目前营收状况比较良好。虽然与优质区域型乳企,特别是上市乳企相比,无论资产规模、企业实力还是科学管理,都还有很大差距,未来有一定发展潜力,应在此基础上重点加强存货和应收账款管理,做好成本控制,积极拓宽融资渠道,降低负债依存度,进一步提升内部控制和抵御风险能力。

(3)财务方面,经过对 SQRY 公司的偿债能力、营运能力、盈利能力和发展能力进行分析,基本可以得出,该公司作为一家区域型乳品企业,目前的短板在于对债务依存度偏高的同时,无论长期偿债能力还是短期偿债能力都存在一定问题。虽然 SQRY 公司正在经历从快速发展到逐渐成熟的发展过程,个别财务指标波动较大,财务管理制度差强人意,但可以肯定的是该企业目前运行基本良好,不存在致命伤,可以预见,在地方政府大力扶植农业企业和对中小企业减税降费政策的双重保驾护航下,该公司的发展前景是比较乐观的。

(4)前景方面,虽然受自身规模、品牌限制、技术壁垒等各方面限制,暂时无法跳出小的市场区域,在更大范围内去和一些优质的乳品企业去做产品竞争,但企业的变大变强是一个渐进式的过程,只要顺应经济规律和市场特点,结合自身实际去扬长补缺,做好风险防控,总体发展前景依然比较乐观。针对 SQRY 公司未来可能的战略与不利因素,提出了该公司在接下来要加大研发投入,加强奶源基地建设,强化应收账款管理,严格成本控制等对策建议。

参考文献(略)