1 绪论

1.1 研究背景与意义

股权再融资是指上市公司通过配股,增发股票或发行可转换债券等方式,在资本市场上进行融资。上市公司可以通过股权再融资快速自身扩充资产规模,上市公司的快速发展离不开股权再融资。

20 世纪 30 年代,美国的资本市场上已经出现了上市公司向特定投资人定向增发股票的行为。在 2005 年,国内实施股票交易改革之前,定向增发还没有成为主流的股权再融资方式。

在《上市公司证券发行管理办法》于国内发布并实施后,定向增发成为了国内资本市场股权再融资方式中的主流。以 2006 年的数据为例,截止 2006 年 12月 31 日,A 股市场全年共完成股权再融资项目 59 起,募资总金额 1018.46 亿元。其中,定向增发 49 起,募集资金共 902.82 亿元。占当年 A 股股权再融资总金额的 88.65%。再以 2018 年的数据为例,截止 2018 年 12 月 31 日,A 股全年完成实施的股权再融资项目共有 318 起,募集资金共 8448.78 亿元。其中,定向增发 237 起,募集资金共 7322.51 亿元。2018 年,A 股定向增发募资金额占股权再融资总募资金额的 86.67%。可以看出,定向增发在国内股权再融资方式中占据了重要地位。随着定向增发在 A 股市场的普及,参与其中的机构投资者逐渐形成了一定的规模。

由此可见,对于定向增发的研究是十分具有现实意义的。然而。尽管上市公司对少数特定投资者定向配售股份的行为,在外国资本市场中早已屡见不鲜。但与国外相比,尽管近年来定向增发在国内资本市场发展迅猛,但历史较短。与国外丰富的研究成果相比,国内学者对此的研究还不够深入。

.............................

由此可见,对于定向增发的研究是十分具有现实意义的。然而。尽管上市公司对少数特定投资者定向配售股份的行为,在外国资本市场中早已屡见不鲜。但与国外相比,尽管近年来定向增发在国内资本市场发展迅猛,但历史较短。与国外丰富的研究成果相比,国内学者对此的研究还不够深入。

.............................

1.2 国内外文献综述

1.2.1 定向增发的市场反应

Wruck(1989)[1]选择了 128 家已经实施定向募资的公司作为研究对象,并对这些上市公司进行了分析。作者截取了 20 世纪 70 年代末与 80 年代初的美国主板上市公司的数据,进行深入研究。研究结果显示,这部分上市公司的定向募资行为造成了其股价的短期上涨。Wruck 还将股权集中现象与文章主题进行结合,试图从一个全新的角度进行解释。Wruck 认为,上市公司管理层倾向集中度较高的权益结构,而企业的长远发展也需要由集中的股权推动。有针对性的定向募资行为,可以帮助企业集中股权,改善上市公司的股权结构。若参与者为企业外部资金,公司还能从定向增发中获得有效的外部监督势力。

1.2.1 定向增发的市场反应

Wruck(1989)[1]选择了 128 家已经实施定向募资的公司作为研究对象,并对这些上市公司进行了分析。作者截取了 20 世纪 70 年代末与 80 年代初的美国主板上市公司的数据,进行深入研究。研究结果显示,这部分上市公司的定向募资行为造成了其股价的短期上涨。Wruck 还将股权集中现象与文章主题进行结合,试图从一个全新的角度进行解释。Wruck 认为,上市公司管理层倾向集中度较高的权益结构,而企业的长远发展也需要由集中的股权推动。有针对性的定向募资行为,可以帮助企业集中股权,改善上市公司的股权结构。若参与者为企业外部资金,公司还能从定向增发中获得有效的外部监督势力。

Smith 和 Hertzel(1993)[2]从美国主板市场截取美国 20 世纪 80 年代前中期的数据资料,对多家上市公司定向募资造成的股价减值现象进行深入探讨。Smith和 Hertzel 认为,大部分企业在定向增发的过程中,买卖股权的双方掌握的信息并不对等,这就容易致使投资者的投资期望落空。而大型机构投资者可以通过行业研究等评估手段,尽可能减轻由于信息不对称导致的投资风险,其调研成本可以通过以折扣价购买目标公司的股权来抵消。

Loughran和Ritter(1997)[3]选取从1970年开始的美国主板市场数据,将在其后20年中的近4,000家采用实施定向增发项目的公司作为研究样本,进行了深入探究分析。Loughran和Ritter的研究重点主要集中于这些实施了定向增发的企业投资者能否在定向增发事件后获得相对较为良好的长期回报。研究结果表明,定向增发项目实施后,企业五年内的平均投资回报率不到8%。这一数字比同期未实施定向募资的公司低14个百分点。

戴爽(2007)[4]整理分析了我国A股部分公司定向募资后的CAR等数据。戴爽认为,在公司主要股东的参与下,上市公司的定向募资行为将为上市公司带来积极的市场反应。

..............................

2 定向增发相关理论

2.1 定向增发相关理论

2.1.1 定向增发定义

定向增发是指上市公司向符合条件的少数特定投资者非公开发行股份的行为,其发行对象不得超过 10 人。投资者可以以优质资产作为支付手段,也可以以现金作为支付手段。

2.1.2 定向增发相关理论

一、信息不对称理论

Loughran和Ritter(1997)[3]选取从1970年开始的美国主板市场数据,将在其后20年中的近4,000家采用实施定向增发项目的公司作为研究样本,进行了深入探究分析。Loughran和Ritter的研究重点主要集中于这些实施了定向增发的企业投资者能否在定向增发事件后获得相对较为良好的长期回报。研究结果表明,定向增发项目实施后,企业五年内的平均投资回报率不到8%。这一数字比同期未实施定向募资的公司低14个百分点。

戴爽(2007)[4]整理分析了我国A股部分公司定向募资后的CAR等数据。戴爽认为,在公司主要股东的参与下,上市公司的定向募资行为将为上市公司带来积极的市场反应。

..............................

2 定向增发相关理论

2.1 定向增发相关理论

2.1.1 定向增发定义

定向增发是指上市公司向符合条件的少数特定投资者非公开发行股份的行为,其发行对象不得超过 10 人。投资者可以以优质资产作为支付手段,也可以以现金作为支付手段。

2.1.2 定向增发相关理论

一、信息不对称理论

上市公司的不同投资参与者对公司的相关信息的掌握水平并不相同,这种信息的不对称性已经成为学术界的共识。对于公司自身而言,公司内部高层管理者、大股东掌握的信息相对丰富。虽然,机构投资者无法像公司高管一样掌握公司内部详尽的信息,但他们可以运用自身的专业性优势以及资源优势,对自身的信息缺乏进行弥补。A 股市场上市公司定向增发的对象投资者通常为本公司大股东或是投资机构。他们对相关上市公司的信息掌握得相对全面完整,更容易对公司的未来做出相对正确的判断。由此可见,机构投资者或公司主要股东积极认购公司定向发行的股份的行为,将向市场发出积极信号,即该公司未来的经营状况正在上升。

根据以上论述,虽然定向增发向市场传递出公司发展经营较好的积极信号,但由于中小投资者掌握的信息本身缺乏全面性,即便获得这种积极的信号,也不能弥补信息不对称带来的问题。因此,参与公司定向增发项目的投资者多为投资机构或公司内部人员。

根据以上论述,虽然定向增发向市场传递出公司发展经营较好的积极信号,但由于中小投资者掌握的信息本身缺乏全面性,即便获得这种积极的信号,也不能弥补信息不对称带来的问题。因此,参与公司定向增发项目的投资者多为投资机构或公司内部人员。

...................................

2.2财务绩效相关理论

2.2.1 财务绩效的概念

公司的财务绩效是衡量其战略正确性,及其实施和执行能否真正为公司带来的收益的重要评价标准。公司的资产利用是否充分得当、经营成本是否控制在合理区间、公司资金运用是否合理、股东的投资收益是否相对偏低,这些问题都可以通过公司的财务业绩评估得到恰当的反映。

2.2.2 财务绩效相关指标

(1)盈利能力

盈利能力是指企业通过日常运营获利的能力。净资产收益率、总资产收益率等指标通常用于反映企业盈利能力。

(2)营运能力

营运能力是指企业运营自有资产的能力。应收账款周转率和总资产周转率等指标通常用于反映公司的营运能力。

(3)偿债能力

偿债能力是企业财务状况和企业经济实力的主要表现形式。资产负债率,流动比率等指标通常用于反映公司的偿付能力。

(4)成长能力

成长能力指企业保持资产和营业收入等关键指标稳定增长的能力。这种能力还可用于检查公司通过累积利润或采取其他融资方式获得资本以扩大规模的能力。随着市场环境的变化,企业的成长能力也随之产生相应的转变。企业资产规模,盈利能力,市场份额等都是可以反映公司未来的发展前景的指标。

.....................................

2.2财务绩效相关理论

2.2.1 财务绩效的概念

公司的财务绩效是衡量其战略正确性,及其实施和执行能否真正为公司带来的收益的重要评价标准。公司的资产利用是否充分得当、经营成本是否控制在合理区间、公司资金运用是否合理、股东的投资收益是否相对偏低,这些问题都可以通过公司的财务业绩评估得到恰当的反映。

2.2.2 财务绩效相关指标

(1)盈利能力

盈利能力是指企业通过日常运营获利的能力。净资产收益率、总资产收益率等指标通常用于反映企业盈利能力。

(2)营运能力

营运能力是指企业运营自有资产的能力。应收账款周转率和总资产周转率等指标通常用于反映公司的营运能力。

(3)偿债能力

偿债能力是企业财务状况和企业经济实力的主要表现形式。资产负债率,流动比率等指标通常用于反映公司的偿付能力。

(4)成长能力

成长能力指企业保持资产和营业收入等关键指标稳定增长的能力。这种能力还可用于检查公司通过累积利润或采取其他融资方式获得资本以扩大规模的能力。随着市场环境的变化,企业的成长能力也随之产生相应的转变。企业资产规模,盈利能力,市场份额等都是可以反映公司未来的发展前景的指标。

.....................................

3 永辉超市定向增发案例分析 ......................... 16

3.1 永辉超市基本情况 ............................... 16

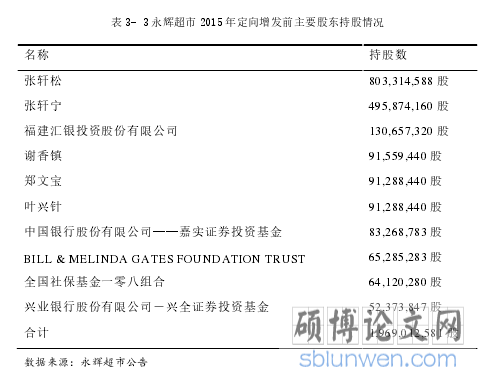

3.2 永辉超市定向增发概况 ............................... 16

4 永辉超市定向增发的市场反应分析 ............................................ 28

4.1 永辉超市 2015 年定向增发的市场反应分析 ............................... 28

4.1.1 确定事件日、事件期和估计期 .................................... 28

4.1.2 计算预期收益率 ................................................ 28

5 永辉超市定向增发的财务绩效评价 ............................................ 39

5.1 永辉超市定向增发前后的财务绩效评价 .................................. 39

5.1.1 盈利能力分析 .................................................. 39

5.1.2 偿债能力分析 .................................................. 41

5 永辉超市定向增发的财务绩效评价

5.1 永辉超市定向增发前后的财务绩效评价

5.1.1 盈利能力分析

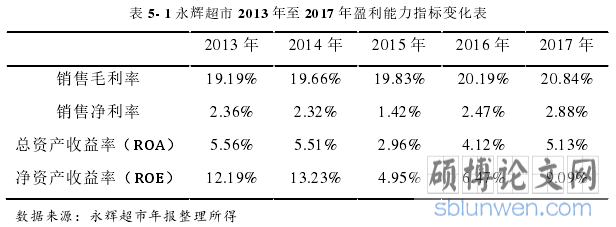

盈利能力是上市公司财务业绩评价的核心指标。本文选取永辉超市定向增发前后的销售毛利率、销售净利润率、资产收益率(ROA)和净资产收益率(ROE),作为永辉超市盈利能力的指标进行分析。

永辉超市于 2015 年实施的定向增发行为的股权登记日期为 2015 年 4 月 2日。2016 年实施的定向增发行为的股权登记日期为 2016 年 8 月 9 日。经年报数据整理计算,永辉超市股份有限公司 2013 年至 2017 年的盈利能力指标如表 5-1所示。

5.1.1 盈利能力分析

盈利能力是上市公司财务业绩评价的核心指标。本文选取永辉超市定向增发前后的销售毛利率、销售净利润率、资产收益率(ROA)和净资产收益率(ROE),作为永辉超市盈利能力的指标进行分析。

永辉超市于 2015 年实施的定向增发行为的股权登记日期为 2015 年 4 月 2日。2016 年实施的定向增发行为的股权登记日期为 2016 年 8 月 9 日。经年报数据整理计算,永辉超市股份有限公司 2013 年至 2017 年的盈利能力指标如表 5-1所示。

...............................

6 结论与建议

6.1 研究结论

6.1.1 永辉超市定向增发对其股价市场反应产生积极影响

本文运用事件研究法,分析了永辉超市股份有限公司两次定向增发行为引起的市场反应,得出以下结论。

在 2015 年永辉超市宣布进行定向增发行为后,事件仅在其公告日当日对其股价产生较大的正面影响。在宣布此定向增发的前 15 个交易日内,永辉超市的股价并未产生较大累计超额收益率,在永辉超市本次定向增发私募事件公告日后的 15 个交易日内,即事件期[1,15]中,其公司的股价也未产生较大累计超额收益率。从而可以看出,此次定向增发事件对永辉超市公司股价的市场反应产生了较弱的短期积极影响。2016 年永辉超市在宣布进行定向增发之前,其公司股价的市场反应已经呈现出较为积极的变化。在永辉超市完成本次定向增发项目后,永辉超市累计超额收益率在短期内进入快速上升通道,其公司股价的累计超额收益率峰值甚至达到 50.05%。可以看出,2016 年永辉超市的定向增发项目比 2015年永辉超市定向增发项目产生了更为积极的市场反应。

结合永辉超市股份有限公司的案例,可以得出结论,定向增发可以产生积极的市场反应。

6.1.2 永辉超市定向增发不能显著提升财务绩效

6.1 研究结论

6.1.1 永辉超市定向增发对其股价市场反应产生积极影响

本文运用事件研究法,分析了永辉超市股份有限公司两次定向增发行为引起的市场反应,得出以下结论。

在 2015 年永辉超市宣布进行定向增发行为后,事件仅在其公告日当日对其股价产生较大的正面影响。在宣布此定向增发的前 15 个交易日内,永辉超市的股价并未产生较大累计超额收益率,在永辉超市本次定向增发私募事件公告日后的 15 个交易日内,即事件期[1,15]中,其公司的股价也未产生较大累计超额收益率。从而可以看出,此次定向增发事件对永辉超市公司股价的市场反应产生了较弱的短期积极影响。2016 年永辉超市在宣布进行定向增发之前,其公司股价的市场反应已经呈现出较为积极的变化。在永辉超市完成本次定向增发项目后,永辉超市累计超额收益率在短期内进入快速上升通道,其公司股价的累计超额收益率峰值甚至达到 50.05%。可以看出,2016 年永辉超市的定向增发项目比 2015年永辉超市定向增发项目产生了更为积极的市场反应。

结合永辉超市股份有限公司的案例,可以得出结论,定向增发可以产生积极的市场反应。

6.1.2 永辉超市定向增发不能显著提升财务绩效

本文通过对永辉超市股份有限公司定向增发前后的财务绩效进行讨论,得出以下结论。

永辉超市经过 2015 年与 2016 年两次定向增发之后,其盈利能力与营运能力整体上来看,略微下滑。但其成长能力和偿债能力有所提升,结合这两次定向增发的资金用途进行分析可知,永辉超市进行的两次定向增发对其短期财务绩效产生的提升作用不大。

结合永辉超市股份有限公司的案例,本文认为,定向增发行为对公司短期财务绩效没有显著提升效果。

参考文献(略)

永辉超市经过 2015 年与 2016 年两次定向增发之后,其盈利能力与营运能力整体上来看,略微下滑。但其成长能力和偿债能力有所提升,结合这两次定向增发的资金用途进行分析可知,永辉超市进行的两次定向增发对其短期财务绩效产生的提升作用不大。

结合永辉超市股份有限公司的案例,本文认为,定向增发行为对公司短期财务绩效没有显著提升效果。

参考文献(略)