第一章 绪论

1.1 研究背景与意义

1.1.1 研究背景

过去二十年,超过五百家中资企业远赴海外资本市场上市,由于其主要经营业务在中国国内,它们被通称为“中概股”。海外中概股中不乏国内最具创新性、成长性的“新经济”公司,如百度、京东、网易、三六零等互联网行业的领军者。

曾经,海外上市作为公司经营成功的标志之一,是媒体追逐的热点,是充满辉煌与自豪的财富故事。但当热潮退去,近年来中概股尤其是美国证券市场上市的中概股开始面临着估值低迷、交投清淡、监管过严、机构狙击等诸多困境。2015 年以来,先后 30 多家中概股宣布私有化,计划回归 A 股,其中就包括了本文案例研究的对象——三六零,中国最大的互联网安全服务公司。

三六零回归 A 股之路可谓坎坷:2015 年 6 月,公司实际控制人周鸿祎在公司内部信件中宣布回归 A 股,之后两年多时间里,三六零经历了一波三折的私有化交易和拆除 VIE 架构之路,一方面进行 IPO 排队申请并接受了上市辅导,另一方面寻找合适的壳资源,最终在 2017 年 12 月获批,借壳江南嘉捷上市。

近年来,国家推动“大众创业、万众创新”的经济转型战略,以互联网企业为代表的中概股公司正是创业创新的先驱、明星。一方面,A 股作为新兴市场,其市盈率明显高于美国等成熟资本市场,中概股回归可以获取更高的公司估值;另一方面,优质的中概股回归 A 股,可以让国内投资者共同分享其成长的收益。

近年来,国家推动“大众创业、万众创新”的经济转型战略,以互联网企业为代表的中概股公司正是创业创新的先驱、明星。一方面,A 股作为新兴市场,其市盈率明显高于美国等成熟资本市场,中概股回归可以获取更高的公司估值;另一方面,优质的中概股回归 A 股,可以让国内投资者共同分享其成长的收益。

...........................

1.2 研究方法和研究内容

1.2.1 研究方法

本文采用的研究方法有:单案例研究法、文献研究法、事件研究法和财务指标分析法等。

单案例研究法,指以三六零在美国私有化退市,之后回归 A 股上市这个单一案例为研究对象,分析了三六零通过与江南嘉捷重大资产重组而借壳上市回归 A 股的方案、动因与财务绩效等;

文献研究法,指通过 CNKI 中国期刊网全文数据库、学校图书馆等渠道搜集有关中概股回归国内上市、三六零借壳上市和企业并购绩效等方面的研究文献,采集文献中与本文研究内容有关的重点部分,摘记文献的主要观点与结果框架,并对相关研究成果进行评述;

事件研究法,指以三六零借壳上市事件发生前后股价是否发生波动等指标为研究对象,通过对超常收益率(Abnormal Return)和累计超常收益率(Cumulative Abnormal Return)进行分析,研究该事件对上市公司股价与公司财务绩效的影响情况;

财务指标法,指对三六零回归前后在偿债能力、营运能力、盈利能力和股东获利能力等方面的关键性财务指标进行趋势分析,并选取适合的国内上市公司作为可比公司进行对比分析,研究回归事件对公司财务绩效的影响情况。

..........................

第三章 案例介绍 .................................. 121.2 研究方法和研究内容

1.2.1 研究方法

本文采用的研究方法有:单案例研究法、文献研究法、事件研究法和财务指标分析法等。

单案例研究法,指以三六零在美国私有化退市,之后回归 A 股上市这个单一案例为研究对象,分析了三六零通过与江南嘉捷重大资产重组而借壳上市回归 A 股的方案、动因与财务绩效等;

文献研究法,指通过 CNKI 中国期刊网全文数据库、学校图书馆等渠道搜集有关中概股回归国内上市、三六零借壳上市和企业并购绩效等方面的研究文献,采集文献中与本文研究内容有关的重点部分,摘记文献的主要观点与结果框架,并对相关研究成果进行评述;

事件研究法,指以三六零借壳上市事件发生前后股价是否发生波动等指标为研究对象,通过对超常收益率(Abnormal Return)和累计超常收益率(Cumulative Abnormal Return)进行分析,研究该事件对上市公司股价与公司财务绩效的影响情况;

财务指标法,指对三六零回归前后在偿债能力、营运能力、盈利能力和股东获利能力等方面的关键性财务指标进行趋势分析,并选取适合的国内上市公司作为可比公司进行对比分析,研究回归事件对公司财务绩效的影响情况。

..........................

第二章 文献综述

2.1 概念界定

中概股,是“中国概念股”的简称,指主要业务经营在国内,而在境外证券交易所上市的中国大陆公司。 私有化,是资本市场的一种特殊并购模式,目的是将上市公众公司转为私人公司,并从其公开上市交易的证券交易所摘牌。

借壳上市,会计上称为“反向购买”,指一家上市公司(法律上的母公司)通过发行权益性证券的方式与非上市公司(法律上的子公司)合并之后,上市公司被非上市方所控制,成为会计上的被购买方。通常,会计上的购买方被称为“买壳方”,而上市公司被称为“壳公司”,交易结束后,该壳公司可能被改名。

并购绩效,指由于并购活动而对公司业绩与效率带来的变化情况。本案例中三六零通过借壳上市实现回归 A 股的目标,借壳上市即一种比较特殊的并购行为。本文对三六零回归的绩效分析主要集中在其并购的财务绩效方面,辅以非财务绩效。并购绩效的常用评价方法包括:CAR 超常收益率法,财务指标法,EVA 经济增加值法、基于公司管理层的访谈调查研究等。

..........................

2.1 概念界定

中概股,是“中国概念股”的简称,指主要业务经营在国内,而在境外证券交易所上市的中国大陆公司。 私有化,是资本市场的一种特殊并购模式,目的是将上市公众公司转为私人公司,并从其公开上市交易的证券交易所摘牌。

借壳上市,会计上称为“反向购买”,指一家上市公司(法律上的母公司)通过发行权益性证券的方式与非上市公司(法律上的子公司)合并之后,上市公司被非上市方所控制,成为会计上的被购买方。通常,会计上的购买方被称为“买壳方”,而上市公司被称为“壳公司”,交易结束后,该壳公司可能被改名。

并购绩效,指由于并购活动而对公司业绩与效率带来的变化情况。本案例中三六零通过借壳上市实现回归 A 股的目标,借壳上市即一种比较特殊的并购行为。本文对三六零回归的绩效分析主要集中在其并购的财务绩效方面,辅以非财务绩效。并购绩效的常用评价方法包括:CAR 超常收益率法,财务指标法,EVA 经济增加值法、基于公司管理层的访谈调查研究等。

..........................

2.2 基础理论梳理

2.2.1 市场时机理论

市场时机理论是对传统优序融资理论的补充,认为公司在股价高估时倾向于选择股权融资,在股价低估时可以选择债权融资或回购股票,并且,除了融资时点外,融资地点也是公司在不同市场时机下进行决策的重点考虑因素。

2.2.1 市场时机理论

市场时机理论是对传统优序融资理论的补充,认为公司在股价高估时倾向于选择股权融资,在股价低估时可以选择债权融资或回购股票,并且,除了融资时点外,融资地点也是公司在不同市场时机下进行决策的重点考虑因素。

2.2.2 差别效率理论

又称管理协同效应,该理论认为并购交易双方的管理效率是不同的,当高效率的公司并购低效率的公司后,自然会向被合并方输出优势管理资源,帮助其提高效率,直到其管理效率与合并方一致,从而产生协同效应(Synergy Effects),使并购活动达成 1+1>2 的结果,最终提高整个社会的经济效率。

Kaplan(1991)认为,现有研究关注公司私有化的若干动因,而对各动因之间的关联性缺乏考虑,没有形成学术界一致认可的研究框架,并且,对公司私有化退市后再上市的研究较少,几乎没有将私有化退市与再上市统一起来作为研究对象。现实情况是,上市公司私有化后很可能再上市;

Zingales(1995)根据股价低估假说(undervaluation hypothesis)指出,由于市场长期存在信息不对称的情况,投资者对不对称程度较高的公司股票缺乏兴趣,导致公司流动性下降,股价被低估。这类公司更可能选择私有化。

Renneboog 和 Simons(2005)指出上市公司私有化是成本和收益的权衡结果,符合成本收益原则,当公司认为退市收益大于私有化成本时,就会选择私有化;

Renneboog 等(2007) 根据交易成本假说(transaction costs hypothesis)指出,公司上市成本与维护费用过高会导致私有化;

............................

又称管理协同效应,该理论认为并购交易双方的管理效率是不同的,当高效率的公司并购低效率的公司后,自然会向被合并方输出优势管理资源,帮助其提高效率,直到其管理效率与合并方一致,从而产生协同效应(Synergy Effects),使并购活动达成 1+1>2 的结果,最终提高整个社会的经济效率。

Kaplan(1991)认为,现有研究关注公司私有化的若干动因,而对各动因之间的关联性缺乏考虑,没有形成学术界一致认可的研究框架,并且,对公司私有化退市后再上市的研究较少,几乎没有将私有化退市与再上市统一起来作为研究对象。现实情况是,上市公司私有化后很可能再上市;

Zingales(1995)根据股价低估假说(undervaluation hypothesis)指出,由于市场长期存在信息不对称的情况,投资者对不对称程度较高的公司股票缺乏兴趣,导致公司流动性下降,股价被低估。这类公司更可能选择私有化。

Renneboog 和 Simons(2005)指出上市公司私有化是成本和收益的权衡结果,符合成本收益原则,当公司认为退市收益大于私有化成本时,就会选择私有化;

Renneboog 等(2007) 根据交易成本假说(transaction costs hypothesis)指出,公司上市成本与维护费用过高会导致私有化;

............................

3.1 三六零借壳上市的方案.................................... 12

3.1.1 交易背景 ................................ 12

3.1.2 交易双方基本情况 .................................. 13

第四章 三六零回归 A 股的动因分析 ........................................ 22

4.1 国家政策支持与公司发展需要 .................................. 22

4.2 海外市场估值偏低 ................................. 23

5.1 短期绩效 .................................................... 31

5.1.1 事件窗口期....................................... 31

5.1.2 股票日收益率与市场指数的日收益率 ..................................... 32

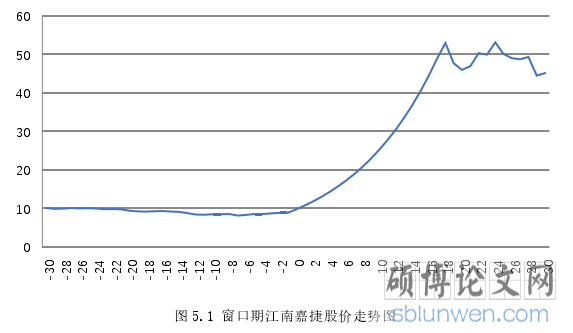

第五章 三六零回归 A 股的绩效分析

5.1 短期绩效

为了研究三六零反向购买江南嘉捷之后的短期内的市场绩效,本文采用事件研究法对并购事件发生日前后江南嘉捷股价变化情况进行分析。

事件研究法,是国内外学术界都比较认可的主流研究方法,具有成熟的统计学理论基础。众所周知,股价反映的是投资者对股票价值的预期,如果投资者是理性的,股价上涨则表示事件创造了股东价值。但是,股价变化也可能受到其他因素的影响,比如市场大盘的涨跌等,事件研究法,通过合理的方法,排除了市场因素的影响,研究某事件发生前后公司股价的波动情况,看事件的信息是否被股价所迅速吸收,来分析该事件是否引起了企业市场价值发生变化。

事件发生日,一般为上市公司的重组公告日。江南嘉捷于 2017 年 11 月 7 日发布了《重大资产出售、置换及发行股份购买资产暨关联交易报告书》,并且根据上市公司公告等信息,在该日前后 10 个交易日内,江南嘉捷没有发生配股、分红、发布年报等其他可能引起股价波动的事件,因此,本文确定该日为事件发生日。

............................

第六章 研究结论与展望

6.1 研究结论

本文以行为经济学和管理学为理论基础,梳理了国内外学者关于私有化、中概股回归、三六零借壳上市和并购绩效等方面的研究文献,选取了三六零回归 A 股作为案例研究样本,将其私有化退市与再上市行为联系起来,深入分析其回归的动因,并用事件研究法与财务指标法对其财务绩效进行分析,在两种方法研究结果存在一定偏差时,挖掘上市公司其他相关信息,进一步深刻剖析,得出以下结论:

6.1 研究结论

本文以行为经济学和管理学为理论基础,梳理了国内外学者关于私有化、中概股回归、三六零借壳上市和并购绩效等方面的研究文献,选取了三六零回归 A 股作为案例研究样本,将其私有化退市与再上市行为联系起来,深入分析其回归的动因,并用事件研究法与财务指标法对其财务绩效进行分析,在两种方法研究结果存在一定偏差时,挖掘上市公司其他相关信息,进一步深刻剖析,得出以下结论:

第一,海外中概股应谨慎考虑回归决策。从启动私有化开始,中概股公司将面临海外严格的信息披露制度的约束以及中小股东发起集体诉讼的威胁;在拆除 VIE架构的过程中,公司需要花大力气解决相关法律与税务问题;在 A 股上市选择 IPO方式时,需要排队申请,而选择借壳上市方式又面临着监管层的严格审批把关。优质如三六零这样的受国家政策鼓励与支持回归的互联网公司,整个回归仍然历时长达 3 年之久。回归周期时间跨度越大,中概股回归所面临的政策风险与不确定性越高。因此,中概股公司应从更长的时间周期出发,站在公司战略的高度,理性做出是否回归的决策。

第二,中概股回归对国内资本市场有利也有弊,但总体来说利大于弊。一方面,中概股公司大多属于新兴行业,具有快速成长性与高盈利性,其回归 A 股,可以丰富我国国内资本市场,让国内投资者能分享其成长的收益;另一方面,中概股回归导致 A 股市场炒“壳”之风盛行,追求一夜暴富的浮躁投机氛围浓厚,加剧了市场的波动,以本文案例中的江南嘉捷为例,一些经营与盈利尚可的上市公司成为“壳”,会进一步加深资金脱实向虚等对国内资本市场的不良影响。因此,在中概股回归的政策监管方面,应注意扬长避短,严格审核。

第二,中概股回归对国内资本市场有利也有弊,但总体来说利大于弊。一方面,中概股公司大多属于新兴行业,具有快速成长性与高盈利性,其回归 A 股,可以丰富我国国内资本市场,让国内投资者能分享其成长的收益;另一方面,中概股回归导致 A 股市场炒“壳”之风盛行,追求一夜暴富的浮躁投机氛围浓厚,加剧了市场的波动,以本文案例中的江南嘉捷为例,一些经营与盈利尚可的上市公司成为“壳”,会进一步加深资金脱实向虚等对国内资本市场的不良影响。因此,在中概股回归的政策监管方面,应注意扬长避短,严格审核。

参考文献(略)