第一章 绪论

1.1 研究背景及意义

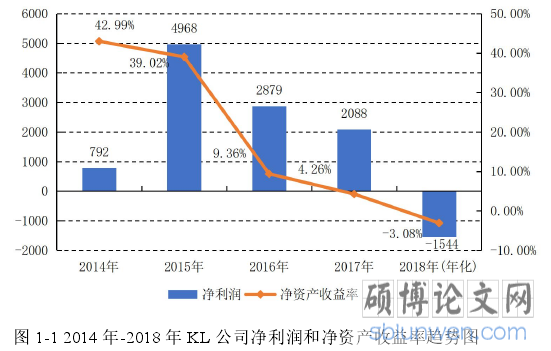

KL 公司是一家专注于电动汽车关键零部件的供应商,是国内锂电池管理系统(BMS)研发、销售的领军企业。KL 公司研发实力雄厚,拥有全球领先的电池管理系统(BMS)核心技术优势,并成为锂电主动均衡技术的领导者。公司不仅成立了自己的研究院、拥有国际一流的实验室,而且拥有一支涵盖产品研发、工程设计、测试验证等领域的强大研发团队。此外,KL 公司已与香港生产力促进局(HKPC)、中国科学院先进技术研究院等国家级科研机构建立长期合作关系。依靠核心技术自主开发,公司已取得实用新型专利 22 项,发明专利 5 项以及 17 项软件著作权,具备产品研发、设计和快速客户响应能力。2015 年,KL 公司进入新三板创新层。2017 年,KL 公司开始接受国泰君安证券的上市辅导。然而,从 2014 年开始 KL 公司的盈利指标却一路下滑。2014 年至 2018 年KL 公司净利润和净资产收益率的趋势如图 1-1 所示。

1.1 研究背景及意义

KL 公司是一家专注于电动汽车关键零部件的供应商,是国内锂电池管理系统(BMS)研发、销售的领军企业。KL 公司研发实力雄厚,拥有全球领先的电池管理系统(BMS)核心技术优势,并成为锂电主动均衡技术的领导者。公司不仅成立了自己的研究院、拥有国际一流的实验室,而且拥有一支涵盖产品研发、工程设计、测试验证等领域的强大研发团队。此外,KL 公司已与香港生产力促进局(HKPC)、中国科学院先进技术研究院等国家级科研机构建立长期合作关系。依靠核心技术自主开发,公司已取得实用新型专利 22 项,发明专利 5 项以及 17 项软件著作权,具备产品研发、设计和快速客户响应能力。2015 年,KL 公司进入新三板创新层。2017 年,KL 公司开始接受国泰君安证券的上市辅导。然而,从 2014 年开始 KL 公司的盈利指标却一路下滑。2014 年至 2018 年KL 公司净利润和净资产收益率的趋势如图 1-1 所示。

.............................

1.2 文献综述

本节将从“盈利的诊断方法与指标”和 KL 公司所处的“BMS 行业”两个方面进行文献综述:(1)通过对“盈利的诊断方法与指标”进行研究,得出不同诊断方法与指标的作用和适用条件,为本文在诊断方法和诊断指标的选取方面提供依据和参考;(2)通过对“BMS 行业”进行研究,得出 BMS 行业产业链和 BMS 行业的关键技术,为本文了解 KL 公司所处行业环境提供依据和参考。

1.2.1 关于盈利的诊断方法与指标的研究

盈利诊断就是对企业盈利状况存在的问题进行深入分析,找到问题背后的原因并提出改善建议的过程。为了解决公司财务方面存在的问题,需要结合公司财务和经营状况并且运用一系列财务分析方法进行深入分析。财务诊断就是解决公司财务问题的过程(林春洋,2015;徐晓燕,2004)。财务诊断不同于财务分析(李文刚,2017),并不是机械地运用公式进行计算得出结果,而是要结合公司经营管理活动有针对性的提出改善建议。公司在一定时期内赚取利润的能力被称为盈利能力,衡量盈利能力的一系列指标被称为盈利指标(王灿锋,徐伟刚,关丽丽,2018;周硕,2013)。一个公司生存、发展的根基就是盈利,只有盈利才能为企业创造价值、为股东带来回报(葛家澍,占美松,2008)。因此,在盈利诊断过程中运用的诊断方法和诊断指标对于诊断的效果十分重要。本小节将从盈利的诊断方法和盈利的诊断指标两个方面进行综述。

........................

第二章 BMS 行业与 KL 公司经营分析

2.1 BMS 行业现状与发展趋势

本节将从 BMS 行业现状与发展趋势两个方面对行业环境进行分析。节 2.1.1 分析BMS 行业现状,将 KL 公司与行业中主要企业进行比较。节 2.1.2 从市场容量、行业政策和行业的关键技术三个方面分析 BMS 行业发展趋势,为第三章可比公司的选取、指标的计算以及第四章影响因素的分析奠定基础。

2.1.1 BMS 行业现状

本节将从“盈利的诊断方法与指标”和 KL 公司所处的“BMS 行业”两个方面进行文献综述:(1)通过对“盈利的诊断方法与指标”进行研究,得出不同诊断方法与指标的作用和适用条件,为本文在诊断方法和诊断指标的选取方面提供依据和参考;(2)通过对“BMS 行业”进行研究,得出 BMS 行业产业链和 BMS 行业的关键技术,为本文了解 KL 公司所处行业环境提供依据和参考。

1.2.1 关于盈利的诊断方法与指标的研究

盈利诊断就是对企业盈利状况存在的问题进行深入分析,找到问题背后的原因并提出改善建议的过程。为了解决公司财务方面存在的问题,需要结合公司财务和经营状况并且运用一系列财务分析方法进行深入分析。财务诊断就是解决公司财务问题的过程(林春洋,2015;徐晓燕,2004)。财务诊断不同于财务分析(李文刚,2017),并不是机械地运用公式进行计算得出结果,而是要结合公司经营管理活动有针对性的提出改善建议。公司在一定时期内赚取利润的能力被称为盈利能力,衡量盈利能力的一系列指标被称为盈利指标(王灿锋,徐伟刚,关丽丽,2018;周硕,2013)。一个公司生存、发展的根基就是盈利,只有盈利才能为企业创造价值、为股东带来回报(葛家澍,占美松,2008)。因此,在盈利诊断过程中运用的诊断方法和诊断指标对于诊断的效果十分重要。本小节将从盈利的诊断方法和盈利的诊断指标两个方面进行综述。

........................

第二章 BMS 行业与 KL 公司经营分析

2.1 BMS 行业现状与发展趋势

本节将从 BMS 行业现状与发展趋势两个方面对行业环境进行分析。节 2.1.1 分析BMS 行业现状,将 KL 公司与行业中主要企业进行比较。节 2.1.2 从市场容量、行业政策和行业的关键技术三个方面分析 BMS 行业发展趋势,为第三章可比公司的选取、指标的计算以及第四章影响因素的分析奠定基础。

2.1.1 BMS 行业现状

在国家有关政策的推动下,近年来新能源汽车的销量不断攀升,与之相关的锂电池产业也在迅速发展。为了得到锂电池产业发展的红利,进行 BMS 研发和生产的公司数量逐渐增加。大型汽车制造厂商和锂电池生产公司,开始利用原来有的生产线自主研发BMS 来匹配自身生产的产品,小型企业也在寻求进入该行业的机会。因此,BMS 市场呈现强者越强,弱者越弱的趋势,竞争越来越激烈,在未来必然会重新洗牌,但也带来新的发展空间和机会。在中国,从事 BMS 研发和生产的企业的数量很多,民营企业在这其中占据很大的比例,企业和企业之间直接进行竞争,BMS 行业已是红海市场(李辛,刘少利,2018;金鹏,2017)。此外在研发生产技术上,企业间存在较大的差距。像均胜电子这一类行业中领军企业,通过科研开发或者直接并购,掌握了高端的电池管理系统技术;而刚进入此行业的小型公司,仅仅能研发出比较低端的产品。当前,各主机厂会根据自己产品的需要,选择不同的 BMS,有需要高端 BMS 的,也有一部分主机厂对低端 BMS 需求较大。所以,高端和低端 BMS 生产厂家都有发展机会,能够从中获利。

目前,国内 BMS 市场参与者主要有动力电池制造企业、汽车制造商、第三方 BMS企业和“BMS+PACK”企业四类。第一类是动力电池制造企业。动力电池制造行业中整体实力较强的几个企业,大多采用“BMS+PACK”模式,对 BMS 市场均有布局,从事研发、生产和销售。而且这些企业在 BMS 市场上的竞争力非常强,掌握从动力电池电芯到电池包的整套关键技术。代表企业有宁德时代、国轩高科、中航锂电等。第二类是汽车制造商。汽车制造商一般不参与电芯的研发生产,而 BMS 则成为大多数整车企业重点考虑的领域。整车企业一般通过兼并购、战略合作等方面进入 BMS 行业,比如广汽、吉利等我国家喻户晓的汽车制造商。他们也都组建了专业的核心技术人员团队从事BMS 研发工作。基于现有的资金实力和现代化的生产线,这些汽车制造商不仅能够掌握核心技术,而且研发成本和效率都很有优势。

.................................

2.2 KL 公司经营业务与运营模式

在节 2.1 分析了 BMS 行业状况之后,本节将从 KL 公司的经营业务与运营模式两个方面对 KL 公司进行分析,为第三章对 KL 公司盈利水平和盈利质量进行分析以及第四章分析 KL 公司盈利下降的具体原因奠定基础。

2.2.1 KL 公司经营业务

KL 公司成立于 2010 年 3 月,是一家专注于电动汽车关键零部件的供应商。自公司开始创立,一直深耕 BMS 的研发、生产、销售和服务,主要产品包括电(混)动客车、电(混)动乘用车、电动专用(物流)车等电池管理系统,并为客户提供 BMS 系统方案和数据监控分析服务等。

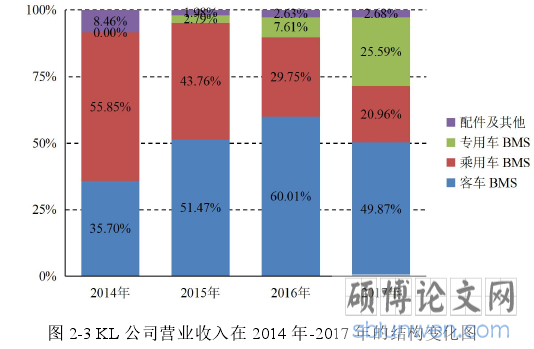

从 KL 公司经营业务的构成来看,电(混)动客车、电(混)动乘用车、电动专用(物流)车电池管理系统带来的销售收入构成公司的主营业务收入,其他业务收入是公司向外协加工厂销售配件取得的收入。在 KL 公司的主营业务收入中,电动客车 BMS是主营业务收入的最主要来源,其次是电动乘用车 BMS 和电动专用车 BMS。2015 年,KL 公司开始开展电动专用车业务,电动专用车 BMS 的销售比重逐年上升。2017 年,公司加大了在乘用车和专用车领域的布局,在技术、人力和市场平台建设等各方面大量投入,目前公司的投入在专用车板块已初见成效。KL 公司营业收入在 2014 年-2017 年的结构变化如图 2-3 所示。

.................................

2.2 KL 公司经营业务与运营模式

在节 2.1 分析了 BMS 行业状况之后,本节将从 KL 公司的经营业务与运营模式两个方面对 KL 公司进行分析,为第三章对 KL 公司盈利水平和盈利质量进行分析以及第四章分析 KL 公司盈利下降的具体原因奠定基础。

2.2.1 KL 公司经营业务

KL 公司成立于 2010 年 3 月,是一家专注于电动汽车关键零部件的供应商。自公司开始创立,一直深耕 BMS 的研发、生产、销售和服务,主要产品包括电(混)动客车、电(混)动乘用车、电动专用(物流)车等电池管理系统,并为客户提供 BMS 系统方案和数据监控分析服务等。

从 KL 公司经营业务的构成来看,电(混)动客车、电(混)动乘用车、电动专用(物流)车电池管理系统带来的销售收入构成公司的主营业务收入,其他业务收入是公司向外协加工厂销售配件取得的收入。在 KL 公司的主营业务收入中,电动客车 BMS是主营业务收入的最主要来源,其次是电动乘用车 BMS 和电动专用车 BMS。2015 年,KL 公司开始开展电动专用车业务,电动专用车 BMS 的销售比重逐年上升。2017 年,公司加大了在乘用车和专用车领域的布局,在技术、人力和市场平台建设等各方面大量投入,目前公司的投入在专用车板块已初见成效。KL 公司营业收入在 2014 年-2017 年的结构变化如图 2-3 所示。

...........................

第三章 KL 公司盈利下降的影响因素分析...................................... 20

3.1 KL 公司研究数据的年化及比较对象的选择................................... 20

3.1.1 研究数据的年化.....................................20

3.1.2 用于纵向比较年限与横向比较公司的选择.....................22

第四章 KL 公司盈利下降的具体原因及影响效应分析.......................... 34

4.1. 营业收入减少的原因分析........................................34

4.1.1 行业补贴政策分析.......................34

4.1.2 公司销售政策分析............................35

第五章 KL 公司盈利诊断的启示与建议.................................50

5.1 KL 公司盈利诊断的启示.................................... 50

5.2 对 KL 公司的改善建议.............................. 51

第五章 KL 公司盈利诊断的启示与建议

5.1 KL 公司盈利诊断的启示

在对 KL 公司进行盈利诊断的过程中主要的启示有以下两点。

一、 研究数据的年化需要考虑经营的季节性

由于企业经营有季节性差异,产品销售有淡季和旺季之分且差额较大,因此在对企业半年度的财务数据进行年化时,要把经营的季节性差异考虑进去。

本文在节 3.1.1 对研究数据进行年化时,首先判断 KL 公司经营的季节性。通过整理 KL 公司 2016 年至 2018 年上半年每半年的营业收入、营业成本、净利润、存货和应收票据及应收账款的数据,发现营业收入、营业成本、净利润和应收票据及应收账款的下半年表现明显高于上半年,而存货的起伏表现为上半年较高而下半年较低。结合行业分析,受新能源汽车补贴政策到位时间的影响,一般下半年是新能源汽车产销旺季。

如果不考虑企业经营的季节性,只是简单的将上半年数据乘二当做年化数据,将会影响诊断的结果。以 KL 公司为例,上半年 KL 公司净资产收益率为 0.95%。考虑 KL公司下半年是销售旺季,对其半年度数据年化后得到的净资产收益率为-3.08%。若不考虑企业经营的季节性,对上半年指标乘 2 后得到的净资产收益率为 1.90%。两者对比,差额达到 4.98%且指标的正负不同。因此,企业经营的季节性在研究数据的年化处理中是不容忽视的。

...............................

在对 KL 公司进行盈利诊断的过程中主要的启示有以下两点。

一、 研究数据的年化需要考虑经营的季节性

由于企业经营有季节性差异,产品销售有淡季和旺季之分且差额较大,因此在对企业半年度的财务数据进行年化时,要把经营的季节性差异考虑进去。

本文在节 3.1.1 对研究数据进行年化时,首先判断 KL 公司经营的季节性。通过整理 KL 公司 2016 年至 2018 年上半年每半年的营业收入、营业成本、净利润、存货和应收票据及应收账款的数据,发现营业收入、营业成本、净利润和应收票据及应收账款的下半年表现明显高于上半年,而存货的起伏表现为上半年较高而下半年较低。结合行业分析,受新能源汽车补贴政策到位时间的影响,一般下半年是新能源汽车产销旺季。

如果不考虑企业经营的季节性,只是简单的将上半年数据乘二当做年化数据,将会影响诊断的结果。以 KL 公司为例,上半年 KL 公司净资产收益率为 0.95%。考虑 KL公司下半年是销售旺季,对其半年度数据年化后得到的净资产收益率为-3.08%。若不考虑企业经营的季节性,对上半年指标乘 2 后得到的净资产收益率为 1.90%。两者对比,差额达到 4.98%且指标的正负不同。因此,企业经营的季节性在研究数据的年化处理中是不容忽视的。

...............................

KL 公司是一家专注于电动汽车关键零部件的供应商,是国内锂电池管理系统(BMS)研发、销售的领军企业。但是,从 2014 年开始 KL 公司的盈利指标却一路下降且面临亏损。KL 公司盈利下降是由于内部管理还是外部环境导致的?影响 KL 公司盈利下降的因素有哪些?各种因素对盈利的影响效应如何?本文根据 KL 公司的财务报告,结合行业环境、经营业务等多种信息,运用财务指标、改进的杜邦分析法和连环替代法等诊断方法,对 KL 公司进行横向、纵向对比,找出导致 KL 公司盈利下降的影响因素,分析背后的具体原因及其影响效应,得出诊断启示与建议。

本文通过诊断得出以下主要结论:

结论一:KL 公司盈利下降与内部管理与外部环境都有关。其中,内部管理原因在造成公司盈利下降的原因中占比 74%,是导致盈利下降的主要原因。

BMS 行业市场规模不断扩大市场前景广阔,但是行业政策退坡导致市场竞争加剧,日益激烈的竞争倒逼企业不断提升技术。未来掌握核心技术的企业将在竞争中占据优势地位。KL 公司业务优势突出具备核心竞争力,“重技术、轻资产”的运营模式与行业发展趋势相吻合。但是通过将 KL 公司与 14 家行业中主要企业的净资产收益率相比,发现行业内企业盈利均呈现下降趋势,而 KL 公司的盈利降幅较大。由此可见,KL 公司盈利下降与公司内部管理与行业外部环境都有关。通过进一步分析内部原因和外部原因对 KL 公司盈利的影响效应,发现内部原因是导致盈利下降的主要原因,在造成公司盈利下降的原因中占比 74%。

BMS 行业市场规模不断扩大市场前景广阔,但是行业政策退坡导致市场竞争加剧,日益激烈的竞争倒逼企业不断提升技术。未来掌握核心技术的企业将在竞争中占据优势地位。KL 公司业务优势突出具备核心竞争力,“重技术、轻资产”的运营模式与行业发展趋势相吻合。但是通过将 KL 公司与 14 家行业中主要企业的净资产收益率相比,发现行业内企业盈利均呈现下降趋势,而 KL 公司的盈利降幅较大。由此可见,KL 公司盈利下降与公司内部管理与行业外部环境都有关。通过进一步分析内部原因和外部原因对 KL 公司盈利的影响效应,发现内部原因是导致盈利下降的主要原因,在造成公司盈利下降的原因中占比 74%。

结论二:导致盈利下降的具体原因按照影响大小排序,依次为研发中心建设投入、公司销售政策的改变、原材料价格的上涨和行业补贴政策的退坡。虽然研发中心建设投入对 KL 公司盈利下降的影响最大,但是从长期来看有利于公司竞争力的提升;虽然改为实行稳健的销售政策使得业务规模收缩,但是提高了盈利质量,因此 KL 公司的盈利潜力并没有下降。

参考文献(略)

参考文献(略)