第 1 章 绪论

1.1 研究背景和意义

1.1.1 研究背景

中小企业是中国经济的基础,它的蓬勃发展可以缓解就业压力,优化发展的结构。要让中小企业成为社会发展的中流砥柱,发展壮大制造业是关键。但是,由于中小企业发展不足,又缺乏制度和政策上的支持,融资需求与资金可得性的极度不匹配,融资约束仍然是一般的公司容易遇到的情况。这就是说融资约束在很大程度上限制了公司的发展,从而间接降低了企业绩效。因此,如何从内部资金的管理着手,缓解外部的融资约束以提高企业绩效,是企业管理者需要思考和解决的问题。一般而言,营运资本具有较高的流动性,那么当公司面对融资约束的时候,就可以改变营运资金的使用,从而通过营运资金来作用于融资约束,再作用于公司业绩,这就是本文分析的主要目的。

1.1 研究背景和意义

1.1.1 研究背景

中小企业是中国经济的基础,它的蓬勃发展可以缓解就业压力,优化发展的结构。要让中小企业成为社会发展的中流砥柱,发展壮大制造业是关键。但是,由于中小企业发展不足,又缺乏制度和政策上的支持,融资需求与资金可得性的极度不匹配,融资约束仍然是一般的公司容易遇到的情况。这就是说融资约束在很大程度上限制了公司的发展,从而间接降低了企业绩效。因此,如何从内部资金的管理着手,缓解外部的融资约束以提高企业绩效,是企业管理者需要思考和解决的问题。一般而言,营运资本具有较高的流动性,那么当公司面对融资约束的时候,就可以改变营运资金的使用,从而通过营运资金来作用于融资约束,再作用于公司业绩,这就是本文分析的主要目的。

营运资本是企业运转中表现最活跃,使用最频繁的资产。科学有效的营运资本管理不仅能够使企业提高效率、规避风险、增加价值、完善相关制度,而且能够在一定程度上解决企业短期资金困难的问题。国内学者针对营运资金的分析还是很少的,在二十世纪之后国内才将这个理论加入。在财务管理相关的研究不断进行的时候,营运资金的分析理论才开始进步,甚至于慢慢变成了公司财务管理的主要研究部分。但是,理论的核心分析一直不够深入。目前,关于营运资本管理的完整的理论体系、规范的研究方法、一致的研究成果还未出现。尤其是公司出现融资约束的情况时,是不是能够利用运营资金来减少公司短期内的资金困难,从而实现企业绩效的最大化。

党的十九大之后,我们更加清醒地认识到要想让实体经济“壮筋骨,上台阶”,必须重视和强调制造业的发展。融资约束一直是中小企业面临的问题,一直没有得到根本上的解决。而在中小企业板上市公司中,制造业企业的数量又占到将近一半。本文将在这个背景下,选取中小企业板制造业上市公司为研究对象,从实证的层面来分析现在公司面对融资约束需要怎样调节营运资金帮助公司增加业绩。

.......................

1.2 研究内容及方法

1.2.1 研究内容

全文主要有六个部分:

第一章是绪论。主要是交代论文背景,分析全文框架,验证本文的研究目标以及具体的方式,从而论证文章的优势以及缺点。

第二章是国内外文献综述。这个部分整理了营运资本、融资约束、企业绩效的相关理论研究,同时对他们进行一定的归纳。

第三章是相关概念界定及理论基础。界定了企业绩效、融资约束、营运资本等相关的基础概念。介绍了与本文研究相关的 MM 理论、委托代理理论、信息不对称理论、融资优序等理论,为后文的研究做出了理论基础。

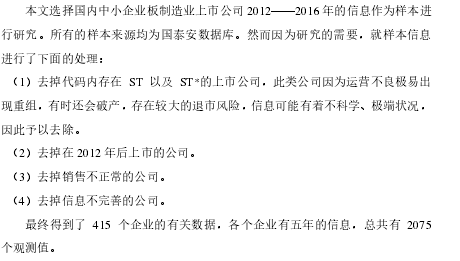

第四章是研究设计。本部分内容主要阐述样本及数据来源、变量设计并提出假设。研究样本来自我国中小板制造业上市公司 2012-2016 年的年度财务报表,在筛选数据时运用了 SPSS、EXCEL 等软件。

第五章是实证研究分析。通过构建线性模型、应用统计软件,进行统计分析、回归结果分析以及稳健性检验,分析融资约束、营运资本管理效率与公司绩效之间的关系。

第六章是结论与建议。本章总结了笔者的分析结论,帮助中小型制造业公司通过调整营运资本来改变融资约束的困境,进而为实现公司绩效最大化提出了几点建设性的建议与对策。

.........................

.......................

1.2 研究内容及方法

1.2.1 研究内容

全文主要有六个部分:

第一章是绪论。主要是交代论文背景,分析全文框架,验证本文的研究目标以及具体的方式,从而论证文章的优势以及缺点。

第二章是国内外文献综述。这个部分整理了营运资本、融资约束、企业绩效的相关理论研究,同时对他们进行一定的归纳。

第三章是相关概念界定及理论基础。界定了企业绩效、融资约束、营运资本等相关的基础概念。介绍了与本文研究相关的 MM 理论、委托代理理论、信息不对称理论、融资优序等理论,为后文的研究做出了理论基础。

第四章是研究设计。本部分内容主要阐述样本及数据来源、变量设计并提出假设。研究样本来自我国中小板制造业上市公司 2012-2016 年的年度财务报表,在筛选数据时运用了 SPSS、EXCEL 等软件。

第五章是实证研究分析。通过构建线性模型、应用统计软件,进行统计分析、回归结果分析以及稳健性检验,分析融资约束、营运资本管理效率与公司绩效之间的关系。

第六章是结论与建议。本章总结了笔者的分析结论,帮助中小型制造业公司通过调整营运资本来改变融资约束的困境,进而为实现公司绩效最大化提出了几点建设性的建议与对策。

.........................

第 2 章 国内外文献综述

2.1 关于营运资本管理的文献

2.1.1 国外文献综述

营运资本管理,即对流动资产和流动负债的管理。以科学合理地控制经营活动现金流量为目标。20世纪80年代之前,营运资本管理逐渐开始从公司理财研究体系中单独分离出来,但主要是对流动资产和流动负债的单独研究,如存货模型、现金周期管理(HamptonC.Hager,1976)等。Hampton D. Hager(1976)认为减少现金周转天数可以改善企业生产中现金的运作情况。此后,Lee(1990)对现金周期加以拓展和修正,提出了加权现金周期的概念。

2.1 关于营运资本管理的文献

2.1.1 国外文献综述

营运资本管理,即对流动资产和流动负债的管理。以科学合理地控制经营活动现金流量为目标。20世纪80年代之前,营运资本管理逐渐开始从公司理财研究体系中单独分离出来,但主要是对流动资产和流动负债的单独研究,如存货模型、现金周期管理(HamptonC.Hager,1976)等。Hampton D. Hager(1976)认为减少现金周转天数可以改善企业生产中现金的运作情况。此后,Lee(1990)对现金周期加以拓展和修正,提出了加权现金周期的概念。

80年代之后,国内外学者针对营运资本的研究已经达到了公司战略的层面,认为运营资金能够影响公司的业绩(Kenneth P.Nunn,1981)[3]。同时,国外学者开始认为营运资本管理不仅要研究流动负债,还应该对信用评级等进行研究(John J.Hampton,1989)[4]。之后,企业更加重视营运资本管理的作用,从营运资本可以看出公司有没有投资上的需要。由此看出,国内外学者对营运资本的了解是不断加深的,已经从一味的公司财务角度提升到公司战略的层面。

进入90年代,国外研究扩大了营运资本管理内容的范围,研究方法更加多样化。Sue Vissche(1998)[5]发现行业是决定营运资本管理政策的影响因素,不同行业的公司的营运资本管理的方法大相径庭。Juan Colina(2002)[6]拓展了企业营运资本管理的范围,细化到涉及日常经营的收入、支出与供应链管理。Trish Kelly(2003)[7]提出在美国零售业公司中使用应付账款信用期的指标来测度营运资本的日常管理效率。Brian Flanagan(2005)[8]认为应收账款、存货和应付账款的周转会影响现金的流动从而影响到营运资本管理效率。

之后,国外学者不仅仅将营运资本管理局限在财务层面,而更加愿意探讨营运资本管理与公司战略、渠道管理的关系。2001 年,《CFO》杂志强调营运资本管理与经营情况有关,当经济不景气时,企业与客户及供应商的关系更敏感,缩短营运资本管理周期可以改善这种情况。Farrah(2016)[9]选取马来西亚 2010 年~2013 年中小企业,说明流动资产管理意义重大,科学地管理流动资产可以提高企业利用短期资产的效率研究。

........................

之后,国外学者不仅仅将营运资本管理局限在财务层面,而更加愿意探讨营运资本管理与公司战略、渠道管理的关系。2001 年,《CFO》杂志强调营运资本管理与经营情况有关,当经济不景气时,企业与客户及供应商的关系更敏感,缩短营运资本管理周期可以改善这种情况。Farrah(2016)[9]选取马来西亚 2010 年~2013 年中小企业,说明流动资产管理意义重大,科学地管理流动资产可以提高企业利用短期资产的效率研究。

........................

2.2 关于融资约束的文献

2.2.1 国外文献综述

融资约束对于与企业的经营、投资决策至关重要。国外学者基于融资优序等理论,探讨了融资约束会影响公司获取资金活动的进行。面对公司获取资金时候的困难,国外学者研究比较多的是融资约束的测度方式,在融资约束与投融资关系方面,国外文献主要研究融资约束与现金敏感流的关系,国外在这两个方面研究的比较早结果也比较成熟。

2.2.1 国外文献综述

融资约束对于与企业的经营、投资决策至关重要。国外学者基于融资优序等理论,探讨了融资约束会影响公司获取资金活动的进行。面对公司获取资金时候的困难,国外学者研究比较多的是融资约束的测度方式,在融资约束与投融资关系方面,国外文献主要研究融资约束与现金敏感流的关系,国外在这两个方面研究的比较早结果也比较成熟。

(1)融资约束的衡量方式

早期,融资约束的测度方式往往是各项单项指数,后来又出现了多项指数的综合,如股利支付率、利息保障倍数、公司规模、KZ 指数、WW 指数、SA 指数。但是目前仍然没有可以作为衡量融资约束的绝对指标,而且国外研究的这些指标是否符合我国企业的情况,还有待研究。

早期,融资约束的测度方式往往是各项单项指数,后来又出现了多项指数的综合,如股利支付率、利息保障倍数、公司规模、KZ 指数、WW 指数、SA 指数。但是目前仍然没有可以作为衡量融资约束的绝对指标,而且国外研究的这些指标是否符合我国企业的情况,还有待研究。

如果一个企业的外部融资的成本很高,就更加倾向于使用内部资金,在支付股利时就会考虑内部现金流,相应的,就会采用低股利支付率。Guariglia(1999)[19]分析认为,公司的融资成本和利息保障倍数呈负相关,利息保障倍数越低,融资成本越高。公司规模也可以反映融资约束程度,有学者通过计算现有资本的价值衡量公司的价值(Devereux 、 Sehiantarelli,1990)[20],也有学者通过计算股权资本的价值确定公司规模(Athey 、Laumas,1994)[21]。这两项研究的结论表明: 公司规模大的企业的投资—现金流敏感程度更低,所以说,融资约束与企业规模呈反比。

Lament 等(2001)[22]用托宾 Q 值、股利支付率、现金持有量、自由现金流量和资产负债率 5 个指标,构建回归系数矩阵,提出了综合评价的 KZ 指标。Whited和 Wu(2006)[23]使用欧拉等式,提出用 WW 指数计算企业的融资约束程度。Hadlock和 Pierce(2009)[24]提出用企业年龄(Age)和总资产对数(LNSize)构造 SA 指数,SA 指数越低,企业融资程度越高。

...........................

第 3 章 相关概念界定及理论基础 ........................ 18

3.1 相关概念界定 ............. 18

3.1.1 融资约束 ............... 18

3.1.2 营运资本 .................. 19

第 4 章 研究设计 .................... 24

4.1 样本的选取与数据的来源 ..................... 24

4.2 研究假设的提出 ....................... 24

第 5 章 实证研究分析 ................ 30

5.1 描述性分析 ......................... 30

5.1.1 全样本分析 ........................... 30

5.1.2 分样本分析 ....................... 31

第 5 章 实证研究分析

5.1 描述性分析

.......................

第 6 章 结论与政策

6.1 文章主要结论

本文选取我国中小企业板制造业 2012—2016 年 415 家上市公司共 2075 个样本,首先验证了现金周期及其各组成要素与企业绩效的关联,然后加入融资约束这一要素,探究了它对二者关联的影响作用。因为国内公司的流动性投入基本依靠的是短期负债,流动现金的来源及其负债之间存在配对关系,因此若要合理地同时营运资本运行效率,就务必探究流动资本的来源,考虑融资约束对二者关系的影响很有必要,在这种体系之下的企业绩效不仅可以反映企业的盈利能力而且能够反映企业的资金来源。

第一,中小企业板制造业上市公司的现金周期及其绩效之间表现为显著的负相关关系。现金周期较小,营运资本在相同时间里可以利用的次数就越多,企业可以利用的投资机会就越多。企业可以投入更多的营运资金,能提高存货量、扩大信用期限,能有效降低供货成本、保证顾客的忠诚度,而且较宽松的信用期限反映的是间接的现金折扣,这都能使企业整体的绩效增加。

第二,在中小企业板制造业上市公司内部,应收账款以及存货的周转天数均和绩效之间表现为负相关,应付账款周转天数和绩效之间呈正相关,关系均很显著。现金周期是一个笼统的概念,在实际中若是要缩短现金周期,还必须从现金周期的三个构成因素着手,才能够真正提高营运资本的使用效率。

第三,融资约束并不能改变现金周期与企业绩效的相关关系,但是它可以改变企业绩效对现金周期的敏感度。融资约束下,现金周期与企业绩效二者的关系与以上讨论的结果一致,即现金周期越短,企业绩效越大。但是对于融资约束严重的企业来说,企业绩效对现金周期更敏感。也就是说,缩短相同的现金周期,

第 3 章 相关概念界定及理论基础 ........................ 18

3.1 相关概念界定 ............. 18

3.1.1 融资约束 ............... 18

3.1.2 营运资本 .................. 19

第 4 章 研究设计 .................... 24

4.1 样本的选取与数据的来源 ..................... 24

4.2 研究假设的提出 ....................... 24

第 5 章 实证研究分析 ................ 30

5.1 描述性分析 ......................... 30

5.1.1 全样本分析 ........................... 30

5.1.2 分样本分析 ....................... 31

第 5 章 实证研究分析

5.1 描述性分析

.......................

第 6 章 结论与政策

6.1 文章主要结论

本文选取我国中小企业板制造业 2012—2016 年 415 家上市公司共 2075 个样本,首先验证了现金周期及其各组成要素与企业绩效的关联,然后加入融资约束这一要素,探究了它对二者关联的影响作用。因为国内公司的流动性投入基本依靠的是短期负债,流动现金的来源及其负债之间存在配对关系,因此若要合理地同时营运资本运行效率,就务必探究流动资本的来源,考虑融资约束对二者关系的影响很有必要,在这种体系之下的企业绩效不仅可以反映企业的盈利能力而且能够反映企业的资金来源。

第一,中小企业板制造业上市公司的现金周期及其绩效之间表现为显著的负相关关系。现金周期较小,营运资本在相同时间里可以利用的次数就越多,企业可以利用的投资机会就越多。企业可以投入更多的营运资金,能提高存货量、扩大信用期限,能有效降低供货成本、保证顾客的忠诚度,而且较宽松的信用期限反映的是间接的现金折扣,这都能使企业整体的绩效增加。

第二,在中小企业板制造业上市公司内部,应收账款以及存货的周转天数均和绩效之间表现为负相关,应付账款周转天数和绩效之间呈正相关,关系均很显著。现金周期是一个笼统的概念,在实际中若是要缩短现金周期,还必须从现金周期的三个构成因素着手,才能够真正提高营运资本的使用效率。

第三,融资约束并不能改变现金周期与企业绩效的相关关系,但是它可以改变企业绩效对现金周期的敏感度。融资约束下,现金周期与企业绩效二者的关系与以上讨论的结果一致,即现金周期越短,企业绩效越大。但是对于融资约束严重的企业来说,企业绩效对现金周期更敏感。也就是说,缩短相同的现金周期,

融资约束严重的企业的绩效会提高的更多。当企业在外部面临较严重的融资约束时,可以从内部的现金周期着手,提高企业绩效。实证探究得出,与低融资约束的公司比起来,高约束的公司现金周期对企业绩效的促进作用更强。也就是说,相同的现金周期变动量在融资约束严重的企业会导致更大的企业绩效变动量。

参考文献(略)

参考文献(略)