第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

本文研究的背景主要来自两个方面:一方面是理论背景,另一方面是政策背景。

(1)理论背景

理论背景主要是三个方面。首先,混合所有制改革是实践混合所有制经济理论,向国有企业引入民资进行所有权改革。混合所有制经济理论是指财产权分属于不同性质所有者的经济形式。混合所有制改革实际上是充分实践混合所有制经济理论,允许国内民间资本和外资参与国有企业改组改革,引入民资促进生产力发展。其次,管理层作为企业战略的制定主体直接影响企业战略方向,通过总体战略、业务战略以及职能战略三方面的作用从而对企业绩效产生影响。国家权威教材中表示管理层次对于企业的战略层次有着决定性的作用,因此,上海家化随着混合所有制改革管理人员的更替企业战略作出了相应调整。最后,财务战略与业务战略是相辅相生的,业务战略将通过财务战略最终对企业财务绩效产生影响。因为财务战略是以明确的财务比率标识的财务决策活动,传统战略上将财务战略归为职能战略中,但是鉴于财务战略的独立性与统筹性,曹玉珊教授认为财务战略是企业战略的价值管理形式。根据以上三方面的理论背景,本文将财务战略作为突破口研究混改背景下上海家化职能战略对于财务绩效的影响。

(2)政策背景

本文研究的政策背景主要是混合所有制改革的发展历程,纵观我国国有企业的改革历程主要分为“放权让利”、“制度创新”和“国资发展”三个阶段。第一个是“放权让利”阶段,1993 年十四届三中全会提出财产混合的概念,政府允许国内民间资本和外资参与国有企业改组改革放权让利。第二个是“抓大放小”阶段,1997 年党的十五大报告首次提出混合所有制经济的概念,主要为国企解困以抓大放小为主要形式进行战略布局调整,具有一定的被动性。第三个阶段是“制度创新”阶段,2013 年十八届三中全政府基于十年混合所有制经济理论发展结合当前的经济发展境况开展制度创新公开提出混合所有制改革制度的概念。2014 年至 2016 年政府不断探索研究混合所有制改革的最佳方式,如今提出的混合是为了更好地发挥国有资本的带动力和影响力,在国企资本身已经非常强大的基础上建立企业的现代企业制度建设。2016 年 6 月,国家发改委先后出台了八个专项配套文件,完成国企改革“1+N”体系,2017 年加快改革步伐完成了 68.9%的央企改革,2018 年国企改革进入发力期,对于改革措施落实进行新部署。

..........................

1.2 研究思路及内容

(1)研究思路

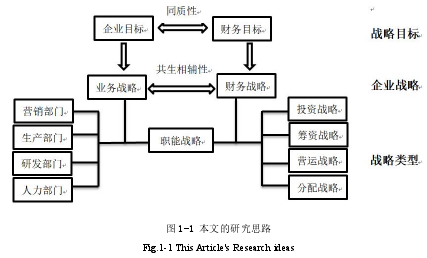

本文的研究思路是混改背景下“企业战略→财务绩效”的影响,具体作用流程如下图 1-1 所示:

(2)研究内容

本文对上海家化混改背景下企业目标以及财务目标的变化从而导致业务战略以及财务战略变化的描述。通过混改前后企业业务战略与财务战略的对比分析,根据战略影响行为,行为决定绩效的管理理念,本文从财务绩效的角度对企业混改背景下“业务战略 财务战略 财务绩效”的影响做出分析。

第一章主要从背景、目的以及意义三方面讲述为什么写本文,怎么写本文,最后点明本文的看点。

第二章是从概念界定和理论基础两个方面来阐述本文中即将遇到的学术上关于本文研究对象的其他方面的内容以及相关概念,将混合所有制改革、财务战略以及财务绩效三方面的文献进行综述,并对财务战略对企业财务绩效影响的相关文献做出评述。

第三章是对上海家化混改从公司概况、混改的发展历程及其动因以及混改背景下战略变化三方面进行描述。混改背景下,企业目标和财务目标的指导下,上海家化业务战略发生变化,各部门根据业务战略进行调整。本文从营销、生产、研发以及人力资源部门战略对投资战略、筹资战略、营运战略、分配战略进行分析。

第四章主要是从投资战略、筹资战略、营运战略、分配战略四个方面对混改背景下盈利能力、偿债能力、营运能力的影响进行分析。结合理论对上海家化的财务绩效指标进行筛选,对此进行横向和纵向比较,由此做出较为合理的分析判断。

第五章,主要是针对第五章中分析结果进行一一对应的建议描述,并在此提出相对改革发展措施建议。

.................................

第二章 理论基础及文献综述

2.1 理论基础

本文的理论基础主要构建于两方面:混合所有制改革的理论基础;战略管理相关的理论基础。首先,混合所有制改革的概念来源于混合所有制经济理论,混合所有制改革是通过对于单一经济体制的企业注入新的经济体制的资产使得企业的股权结构混合的改革。其次,战略管理的相关理论基础主要是国家权威教材中以及专家对于企业战略管理流程以及各战略之间关系的论述。

2.1.1 混合所有制理论

(1)混合所有制经济

根据国发[2015]54号文件国务院关于国有企业发展混合所有制经济的意见中表示混合所有制经济是通过不同股权之间的组合,融合不同性质的资本平衡各类股权的控制力以相互制衡,利用不同性质的股权的各自优势实现各类性质股东的合作共赢1。自 1993 年十四届三中全会混合所有制经济的提出至 2014 年十八届三中全会对混合所有制改革提出具体要求,经过多年股份制改革,虽然国资占比已较低,对于公司治理上政府干预过高,企业混改后的经营绩效大部分亦未达到预期效果。上海家化的混合所有制改革在长达二十年的混合所有制经济的理论作为基础,国家不断改良创新的政策作为指导下进行,必将有利于提高混合所有制改革产生的经济效率。混合所有制经济理论为混合所有制改革提供了理论依据,我国现行的混合所有制经济理论建立历程见图 2-1 所示:

...............................

2.2 概念界定

2.2.1 混合所有制改革

(1)概念界定

卢俊、仝荣伟等(2015)认为混合所有制是利用市场力量配置资源更好地参与到国际竞争中的有效经济手段。王苑琢、王竹泉(2016)认为混合所有制改革的本质是通过改变企业的资本结构来提升企业调配各类资源实现价值的创造的能力。孙晓婷、张文华(2015)认为混合所有制改革的本质是利益相关者的资本管理,是政府和其他形态的所有者将多种形态的资本进行融合从而形成企业自有资本并重新分配企业控制权的过程。

本文界定:混合所有制改革是通过联合不同性质的资本改变企业的股权结构,平衡各类股权的控制力以相互制衡,从而使企业价值最大化的目的。

(2)改革动因及发展历程

1)改革动因

Mueller(1989)与 Vining 等(1992)对于多个国家的国有企业与私营企业的研究结果显示,多数私营企业的效率要高于国有企业。并且,黄刚(2014)表示经过几十年的发展,国有资本收益低下已经成为制约我国经济运行质量提高和全民福利改善的主要障碍。所以,对于国有制企业进行混合所有制改革,核心问题是该项改革是否为国有企业改革的必然途径。胡钰(2014)、傅尔基(2014)从经济学角度分析混合所有制改革的必然性、以及坚持社会主义特性。周新城(2014)、何自力(2014)进行混合所有制改革的理论论证。杨薇薇(2016)采用定量分析与定性分析结合的方式,借助宏观经济理论与计量经济分析方法明确了混合所有制改革对企业效益的提升是显著的。由此可见,混合所有制改革对于我国国有企业的发展是必然的需求。

杨欣河、袁建华(2015)认为混合所有制改革就是从外部引入所有者,通过所有权的重新分配,来对企业的控制权和索取权进行改善。Mutsuhito Minamoto, Flopping Au(2000)认为政府补贴的政策对财政政策和货币政策与企业股权的影响关系有决定性作用; Hubert Schmitz, Dau Anh Tuan(2012)侧重于从经济改革角度展开分析,明确了经济改革对企业改革的贡献作用与贡献方式。Estache 等(2002)在对巴西与阿根廷铁路行业民营化进行分析后,发现民营化的确提升了企业的效率。但 Sun 等(2002)、Wang 等(2012)分析了 1994—1997 年间中国上市企业的数据却得出了相反结论。由此可见,虽然混合所有制改革方面的实证研究数量众多,但是这些研究并未得出明确的结论。

.........................

第三章 混改背景下上海家化战略变化分析.....................21

3.1 上海家化混改简介......................21

3.1.1 上海家化概况.......................21

3.1.2 上海家化混改发展历程及其动因.......................21

第四章 上海家化财务战略变化对财务绩效影响.......................37

4.1 混改背景下上海家化财务绩效指标选取.....................37

4.2 投资和分配战略对盈利能力的影响.......................39

第五章 结论与建议......................59

5.1 结论....................59

5.1.1 投资战略下主营比重增强但盈利优势不突出..............59

5.1.2 营运战略下建设管理平台有利于企业长期发展.......................59

第四章 上海家化财务战略变化对财务绩效影响

4.1 混改背景下上海家化财务绩效指标选取

指标选取原因:以混改背景下评价国企财务指标的评价体系的理论为基础,结合上海家化的实际情况,根据上海家化混改背景下财务战略的变化对现金流量等财务绩效的影响分析进行财务指标的选取。

(1)混改背景下评价国企财务指标的评价体系

根据王济民教授 2016 年“资管本”背景下国有企业财务绩效评价指标体系的构建,综合众多学者们对混改背景下国企财务绩效指标的评价体系的构建指标的选取,我们发现,大部分学者从盈利能力、营运能力、偿债能力以及发展能力四个方面对指标体系展开构建,其中净资产收益率、总资产周转率、资产负债率三大指标深受学者们青睐。在对上海家化的净资产收益率、总资产周转率、资产负债率等财务绩效指标进行分析中发现净资产收益率、总资产周转率的变化趋势不显著,所以根据上海家化的实际情况,我们将从文献中选取资产负债率这一指标作为财务绩效偿债能力评价指标之一。

指标选取原因:以混改背景下评价国企财务指标的评价体系的理论为基础,结合上海家化的实际情况,根据上海家化混改背景下财务战略的变化对现金流量等财务绩效的影响分析进行财务指标的选取。

(1)混改背景下评价国企财务指标的评价体系

根据王济民教授 2016 年“资管本”背景下国有企业财务绩效评价指标体系的构建,综合众多学者们对混改背景下国企财务绩效指标的评价体系的构建指标的选取,我们发现,大部分学者从盈利能力、营运能力、偿债能力以及发展能力四个方面对指标体系展开构建,其中净资产收益率、总资产周转率、资产负债率三大指标深受学者们青睐。在对上海家化的净资产收益率、总资产周转率、资产负债率等财务绩效指标进行分析中发现净资产收益率、总资产周转率的变化趋势不显著,所以根据上海家化的实际情况,我们将从文献中选取资产负债率这一指标作为财务绩效偿债能力评价指标之一。

上海家化混改前后一直坚持通过细化品牌达到实现差异化战略的目的。不同的是,混改前,上海家化主要通过细化品牌采用相关性的差异化战略,为了避免股权制约多元化发展的影响进行混合所有制改革,因此前两年企业投资项目颇多涉猎甚广,但是由于战略理念的不尽一致,控制权完全转移后上海家化实施核心产业战略。上海家化营销资源的配置主要分为了三个阶段:资源匮乏、资源充足分散资源、资源充足集中资源。

...........................

第五章 结论与建议

5.1 结论

5.1.1 投资战略下主营比重增强但盈利优势不突出

上海家化混改后主营比重持续攀升,所占利润比例也上升迅速,2016 年更是达到了峰值,可见集中差异化战略下,上海家化对发展核心产业的重要性,但是结合成本费用指标来说,上海家化混改后主营业务利润的上升率并不乐观,主要是因为销售成本的投入过高稀释了企业主营业务获得的利润。

5.1.2 运营战略下建设管理平台有利于企业长期发展

集中资源细化品牌发展核心产业,围绕这一总体战略从各个部门,结合互联网+的思维打造一站式的管理模式,一来降低了企业的管理成本,提高管理效率;二来通过网络的信息整合,使得交易信息更为公开透明与企业未来的发展方向不谋而合,所以从长远角度来看,管理平台的建设以及生产基地的建设都将有利于企业长期发展。另外,从短期来看,管理平台建设以及生产基地建设短期内将会有一大笔支出,这将会使得企业盈利能力短期内出现下跌的趋势。

第五章 结论与建议

5.1 结论

5.1.1 投资战略下主营比重增强但盈利优势不突出

上海家化混改后主营比重持续攀升,所占利润比例也上升迅速,2016 年更是达到了峰值,可见集中差异化战略下,上海家化对发展核心产业的重要性,但是结合成本费用指标来说,上海家化混改后主营业务利润的上升率并不乐观,主要是因为销售成本的投入过高稀释了企业主营业务获得的利润。

5.1.2 运营战略下建设管理平台有利于企业长期发展

集中资源细化品牌发展核心产业,围绕这一总体战略从各个部门,结合互联网+的思维打造一站式的管理模式,一来降低了企业的管理成本,提高管理效率;二来通过网络的信息整合,使得交易信息更为公开透明与企业未来的发展方向不谋而合,所以从长远角度来看,管理平台的建设以及生产基地的建设都将有利于企业长期发展。另外,从短期来看,管理平台建设以及生产基地建设短期内将会有一大笔支出,这将会使得企业盈利能力短期内出现下跌的趋势。

5.1.3 分配战略下激励比重过大导致用资成本过高

正所谓“众人拾柴火焰高”,团队凝聚力是企业发展的灵魂,上海家化想再创辉煌,打破如今一盘散沙的局面势不可挡,赢得人心之举势在必行,然而股权激励是目前最好的方式。但是全员员工持股的股权激励计划势必将导致用资成本过高,虽然这有利于提高员工的工作积极性,但是用资成本过高反而会降低企业的盈利能力。

参考文献(略)

正所谓“众人拾柴火焰高”,团队凝聚力是企业发展的灵魂,上海家化想再创辉煌,打破如今一盘散沙的局面势不可挡,赢得人心之举势在必行,然而股权激励是目前最好的方式。但是全员员工持股的股权激励计划势必将导致用资成本过高,虽然这有利于提高员工的工作积极性,但是用资成本过高反而会降低企业的盈利能力。

参考文献(略)