本文是一篇金融论文,本文以2011年第四季度到2022年第一季度的所有A股的上市公司为样本,以汇金公司持股上市公司为切入点,采用双重差分模型、固定效应模型的方法去研究汇金公司持股对于股票波动性的影响,并进行一系列稳健性检验。其次,进行了国企非国企和牛熊市不同市态的异质性检验。

第1章绪论

1.1研究背景与意义

1.1.1研究背景

2022年三月份,A股市场经历了连续的大跌情形,尤其在3月15日,A股三大指数集体大跌,沪指下跌4.95%失守3100点,当日成交额超过1.1万亿,所有行业板块都呈现下跌态势,其中煤炭、钢铁、石油、电力和有色金属行业领跌市场。为了应对这种情况,国务院金融稳定发展委员会于3月16日召开专题会议,研究当前经济形势和资本市场问题,就在当天下午,市场出现了午盘后的反弹大涨,上证指数、深成指、沪深300、创业板指数以及科创板50全线大涨,五大指数涨幅分别为:3.48%、4.02%、4.32%、5.20%、2.93%。而在随后的4月6日,央行官网发布消息称,同发展改革委、司法部、财政部、银保监会、证监会、外汇局起草了《中华人民共和国金融稳定法(草案征求意见稿)》,旨在增强金融风险防范化解能力,提高金融系统稳定性。这已经不是第一次股市出现大跌的情况,也不是第一次政府出面解决问题。

其实早在2015年,我国便发生过一次严重的股灾危机,2015年6月12日,上证A股指数在盘中达到了5178.19点的最高点后,开始了一路下跌的“股灾”行情。至2016年1月28日,在短短不足半年的时间里,上证A股指数已跌至2655.60,跌幅达48.72%。为维持股市的稳定,重建投资人的信念,国家出台了各种救助政策,除银行降息降准、暂停IPO、限制减持等传统政策外,国家还直接或间接地介入股市。其中最引人注目的便是以国家为代表的中央汇金公司大举购入股票。通常来讲,政府作为一种特殊的机构投资者不会参与到股票市场的投资中去,然而,2015年年中股灾期间,政府大规模在二级市场购买股票,这在我国救市史上尚属首次。中央汇金公司作为由政府出资建立的国有投资公司,在2015年的“救市”当中发挥了至关重要的作用。

................................

1.2研究内容、方法与技术路线

1.2.1研究内容

本文主要分析中央汇金公司持股以及持股比例的高低与市场股票价格的波动是否会有关系。本文主要目的在于寻找下列问题的答案:第一,中央汇金公司进入股市,持有公司股份后能否起到降低股价波动的作用。第二,汇金公司持股比例的高低会对对与股价波动的降低有着怎样的影响。

论文共分为六章,具体内容如下:

第一章,引言。首先讲解本文的研究背景和研究意义,接着说明本文的研究方法及文章整体框架,最后说明论文的创新点和不足之处。

第二章,文献综述。对国内外学者的相关文献进行总结分析,主要包括股价波动性的研究、政府干预市场的研究以及政府直接持资入市的相关研究,并对相关文献进行综合评价。

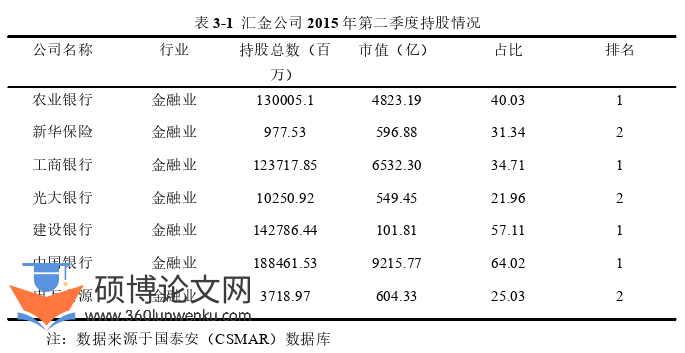

第三章,对中央汇金公司持股的现状进行分析。首先,对中央汇金公司进行简要介绍。然后,简要介绍一下汇金公司在2015年股灾发生前后的持股变动情况,并且着重分析一下在2015年第三季度股灾发生之后汇金公司的持股变动状况。持股的情况具体包括:中央汇金公司持股的数量、中央汇金公司持股的行业分布以及中央汇金公司持股的市值。本章的中央汇金公司持股现状描述主要使读者对于中央汇金公司持股有个初步的了解,同时也为下一步的实证分析做好铺垫。

第四章,理论分析与研究假设。首先将与股价波动有关的基本理论进行介绍,具体包括:信息不对称理论、羊群效应理论、短视行为理论、正反馈交易理论以及信号传递理论。然后对汇金公司持股影响股价波动的途径和机制进行分析。最后将理论与本文的实际情况结合,提出本文的研究两个基础假设:相对于未被中央汇金公司持股的公司,被中央汇金公司持股公司的股价波动性更低。汇金公司持股比例对于股价波动有着显著的影响,其持股比例越高,股价波动性越低。

第五章,实证分析。首先进行实证分析的准备工作,主要包含:研究样本的选择与数据来源,各变量的概念界定与回归模型的设定,接着使用一系列实证方法对所提出的假设进行检验,然后进行牛熊市和国企非国企的异质性分析,然后对于实证再进行稳健性检验,进一步说明结果的可靠性,最后通过实证分析一下汇金公司持股的长期效应。

第六章,从文章的分析中得出研究结论,并据此提出对策建议。

...............................

第2章国内外研究文献综述

2.1股价波动性研究综述

国内外文献对股票价格波动性进行的探讨,主要是针对股票价格的影响因素。Black认为股票价格的信息不对称性是造成股票价格波动的主要因素,而投资者作为非完全信息弱势群体,其对于股票价格的评价往往会有一定的偏颇,从而承担更多的风险,当投资者对于股票真实价值的估值发生了重大偏离时,会导致股票价格的异常变动[1]。刘少波等人提出,我国当前的国际金融体系中,资本市场的开放与金融自由化不仅会增加我国的风险,而且更容易对我国的风险进行传导与放大,进而对我国的金融体系产生不利影响,但也有利于吸引国外资金,推动我国的发展[2]。康军指出,若忽略了宏观的经济波动、利率及股市的调整变动会对股票市场的波动性造成显著的消极作用。政府开支对股票价格波动的负面影响较大,而货币供给对股票价格波动的正面影响较大[3]。陈浪南等人利用TVP-FAVAR模型进行了实证研究,结果表明,在我国的金融市场中,货币政策对股票价格的作用具有显著的时变特征[4]。孙励等人基于贝叶斯理论,利用MCMC方法和TVP-SV-VAR模型,探讨了有关数量型和货币型货币政策对于股价的影响,研究发现:我国货币政策对于股市的影响具有非线性、非对称性以及时变性的特点,货币的供应量越大,相对应的股价越高,股价则对货币供应量的脉冲响应有着显著的正向影响[5]。

金融论文怎么写

............................

2.2政府干预市场研究综述

国内外对政府干预市场的效果分为两派,一派认为市场具有自我调节能力,政府不应过多的干预市场的发展;而另一派认为市场的发展并不能完全凭借其自身,当发生一些重大危机时,市场的调节能力便会失灵,此时便需要政府出面来解决危机,因此,政府应该参与到市场的发展当中。

Heckscher提出,政府部门应该加大对农业、制造业等行业的监管力度,采取加收关税和贸易壁垒等方式,以促进金银的流入,限制金银的流出,贸易顺差越大,对经济的发展越有利[20]。Bernank的理论表明,在严重的经济萧条时期,非货币因素的影响会导致经济产量的不断下降,而银行的破产则会使得整个经济的风险变得更大,所以,在这个时候,国家应该对市场进行适时、适当的干预[21]。Rochet和Tirole研究了金融体系中不同个体风险的关系,研究发现,金融行业中的系统性风险具有风险系数较高、传导性较强的特点,这说明了国家应该在适当的时候对其进行干预,来抑制其扩散[22]。王庆皓利用结构突变和向量自回归等多种方法,检验了我国财政救助政策对我国宏观经济的作用。结果表明,从整体上讲,政府救市具有较强的正向作用,并在此基础上确定了政府救市的最佳范围[23]。吕文宾提出,市场调节资源配置是市场经济运行的基本规则,而政府的主动、高效介入是市场经济健康发展的重要保证。要让政府这只“有形的手”与市场这只“无形的手”相融合,使二者在经济发展过程中达到最大程度的均衡,从而促进社会主义市场经济的长期、健康、稳定的发展[24]。

此外,Lucas指出,市场自身具备很强的调控能力,市场本身的调控完全可以控制市场的风险,政府对于市场的干预是没有效果的[25]。史代敏运用干预模型,对我国股市的波动性进行了实证研究,发现我国股市的波动性因国家的干预而增大[26]。夏博通过构建施加短期约束的结构式向量自回归模型,进行了有关财政政策对股价波动的研究,研究发现:积极的财政政策可以扩大政府的财政支出,从而引起市场上物价的波动,进而使得公司利润总额的增加,最后导致股票价格的波动[27]。刘晓光等指出,在国家对危机的保护下,金融企业更愿意参与高风险性的行业或投资人更愿意参与高风险性的投资,从而产生了逆向选择,典型的如大而不倒的银行。如果收益归属投资者,损失归属政府或者纳税人,那么,在对股市进行干预时,就会产生明显的消极效果[28]。陈信元和黄俊通过对我国证券投资基金的实证分析发现,如果政府干预过度不仅不会起到稳定市场的作用,反而会使得市场波动加大,进而导致市场失灵,因此,政府应加大对市场的监督管理,为金融市场的发展保驾护航[29]。

.............................

第3章 汇金公司持股现状分析 .................................. 15

3.1 汇金公司的定义及组成................................... 15

3.2 汇金公司持股概况 ........................ 16

第4章 理论分析与研究假设 ......................... 21

4.1 股价波动的相关理论 ................................... 21

4.1.1 信息不对称理论 .............................. 21

4.1.2 羊群效应理论 .................................... 23

第5章 汇金公司持股对股价波动的实证研究 ......................... 30

5.1 数据来源 ................................... 30

5.2 变量选取 ........................ 30

第5章汇金公司持股对股价波动的实证研究

5.1数据来源

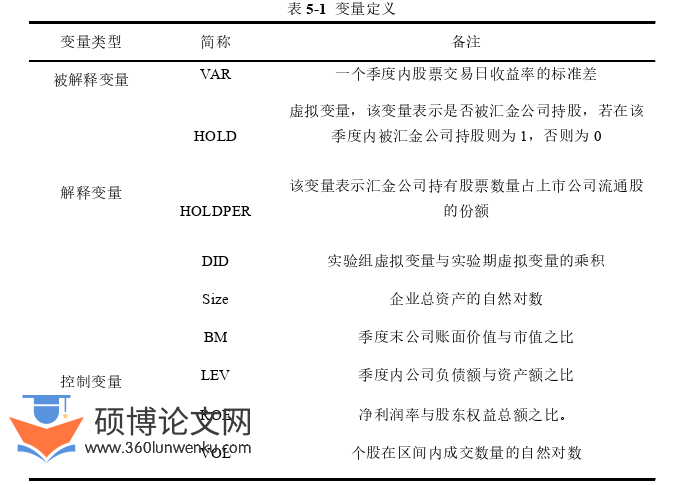

本文选取2011年第四季度到2022年第一季度42个季度的A股市场所有上市公司为全样本研究区间,以2015年第三季度作为汇金公司大举入市的时间为中点。汇金公司的持股比例、公司的资产负债率、资产总额、成交量、日收益率、账面市值比、净资产收益率、机构投资者持股比例等数据均来源于国泰安(CSMAR)数据库。并且本文对样本数据进行如下处理:(1)删除数据缺失的样本;(2)删除ST,ST*股票;(3)本文中汇金公司持股数据中金融行业、房地产行业公司占据多数,因此本文并未删除金融行业、房地产行业公司;(4)对数据在进行缩尾处理以消除异常值。

金融论文参考

....................................

第6章研究结论与政策建议

6.1研究结论

在2015年的股市危机中,汇金公司以大规模的买入为主要手段,直接或间接的介入了股市的买卖过程。汇金公司在二级市场上大量收购股票,这在我国股市的历史上还是第一次,汇金公司持有股票,就像医生为患者开“处方”,这张“药方”能否发挥“稳定市场,降低股价波动性”的作用?这是值得我们去研究的问题。

为了回答上述问题,本文对汇金公司持股对股价波动性的影响进行实证研究。本文以2011年第四季度到2022年第一季度的所有A股的上市公司为样本,以汇金公司持股上市公司为切入点,采用双重差分模型、固定效应模型的方法去研究汇金公司持股对于股票波动性的影响,并进行一系列稳健性检验。其次,进行了国企非国企和牛熊市不同市态的异质性检验。最后进行了汇金公司持股对股价股东长期效果的进一步研究。通过以上研究,本文得到以下结论:

首先,在2015年股灾发生之后,汇金公司持股的确能够降低股价波动性,并且汇金公司持股比例越高,其股价波动性越低。这主要是因为汇金公司作为一个特殊的机构投资者,本身就被国家赋予了稳定市场、降低波动的使命,并且汇金公司具有专业的投资团队,制定策略也比较科学谨慎,随着汇金公司持股,能够向市场传达一种积极的信号,从而达到降低波动、稳定市场的作用。

其次,在国企和非国企的不同公司背景中,我们得到了汇金公司持股对于两种公司的股价波动性都有着显著的抑制作用,并且对于非国企企业的抑制作用要高于国企企业;在牛市和熊市不同市态中,我们得到了汇金公司持股对于处于两种市态下的企业的股价波动性都具有这抑制作用,并且在牛市状态下的抑制作用要略高于处于熊市状态下的企业。

最后,我们通过进一步分析得出汇金公司持股对于股价波动性的降低作用具有着长期效果。

参考文献(略)