本文是一篇金融论文,本文以2014年1月1日至2021年12月31日发行的企业债以及2015年1月1日至2021年12月31日发行的公司债为研究对象。

第一章引言

第一节研究背景

信用评级最早产生在20世纪初,约翰·穆迪在其撰写的《铁路投资分析》中首次提出了信用评级的概念,并且开创了穆迪(Moody)公司,第一个使用简单的符号来表示各个债券的信用风险水平,供投资者区别不同债券的质量。在此之后,惠誉(Fitch)和标准普尔(S&P)公司也成立,信用评级所覆盖的范围变得更加广,所涉及的业务变得更加多样。相对而言,我国信用评级行业起步比较晚,大约起源于上个世纪80年代末,经过30多年的发展,我国信用评级行业已经具备了一定的规模,根据同花顺数据显示,截止2021年12月31日,存有经评级的债券数量56,966只,债券余额为588,877.38亿元。但是行业发展、监管制度等方面仍不成熟,信用评级机构通过备案从而进行评级业务,截止2021年9月在中国人民银行备案的法人信用评级机构共59家,在证券业协会官网上备案的信用评级机构共12家,为获得更多评级业务评级机构之间竞争较为激励,在债券发行方面实施“强制评级”,2008年4月15日起施行的《银行间债券市场非金融企业债务融资工具管理办法》第九条明确规定,“企业发行债务融资工具应由在中国境内注册且具备债券评级资质的评级机构进行信用评级。”

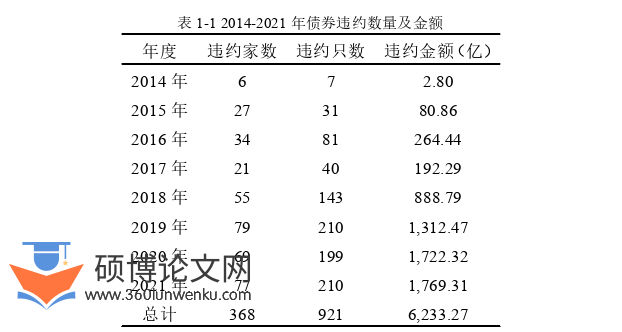

值得关注的是,2014年“11超日债”违约后,信用债违约事件频繁发生。根据同花顺数据显示,2014年违约主体共6家,违约债券数量共7个,打破了债券的“刚性兑付”模式,并且在此之后信用债违约数量以及违约金额总体表现为上升趋势。2020年和2021年疫情的爆发,永城煤电等大型国企债券违约事件大量发生,违约主体数量分别达到69家和77家,信用债违约数量分别达到199只和210只,违约金额分别达到1,722.32亿元和1,769.31亿元。2014年至2021年主体违约数量合计368家,信用债违约数量合计921只,违约金额合计达到6,233.27亿元。其中表1和图1显示了2014-2021年债券违约情况,包含违约家数、违约只数以及违约金额。

金融论文怎么写

............................

第二节研究意义

一、理论意义

信用评级的主要目的是为了解决债券发行人和债券投资者之间的信息不对称问题,因此评级行业的健康发展对债券市场十分重要。但是债券违约事件频繁发生,这使得投资者对信用评级的质量问题产生严重的怀疑。在对债券信用评级质量问题认识不清晰的背景下,深入研究中国债券市场的评级质量对有序规范评级行业发展意义深远。另外,由于我国信用评级起步比较晚,目前仍处于发展阶段,国内对评级质量问题的成因分析比较少,并且国内大多数学者对于中国信用评级的研究没有结合我国的实际情况,即我国与国外的政策制度差异,以及评级市场的具体特征差异。

本文主要借鉴国外学者Fischer(2015)通过异质性债券发行者和评级机构匹配的动态模型,结合我国实际情况,对信用评级市场的市场结构和评级策略的研究,以我国债券为研究对象,验证我国评级行业存在债券发行者和评级机构匹配的现象并导致了评级膨胀,能够丰富评级质量的相关研究。

二、现实意义

在现实方面,本文根据中国实际情况以“强竞争”以及“强制评级”制度为研究背景,该研究结果对中国债券市场的参与者和监管者均具有积极意义。

第一,对投资者起到警示作用。揭示信用评级的膨胀问题能够提醒投资者理性看待信用评级的等级,提醒投资者不应当只关注评级等级的高低,而更应该关注该评级是否真实反映了债券的信用风险。

第二,对评级机构和债券发行方的影响。揭示债券发行者和评级机构之间的匹配以及信用评级膨胀问题,能够鼓励评级公司以正确的态度对待评级,不应该为了短期的利益而虚增评级。并且在政策监管力度的不断加大下,评级机构只考虑短期利益会增加其合谋虚增评级的惩罚成本。

......................

第二章文献综述

第一节信用评级的作用及现状

信用评级作为解决债券市场一定问题的工具,其作用不可小觑。首先,信用评级最基本的作用就是能够减少债券发行者和投资者之间的信息不对称。Rozeffand Nayar(1994)从信息效率角度出发,指出信用评级提供了企业的私有信息,并能影响投资者的投资决策以及帮助了解企业的潜在风险。此外,Odders-White andReady(2006)和Bosch and Steffen(2011)等人也论证了信用评级在缓解信息不对称、加速信息传播、增加市场流动性上具有明显作用。其次,信用评级能够减少企业的融资成本。Stiglitz and Weiss(1981)指出信息不对称,不仅可能增加企业的债券融资成本,还可以导致信贷配错。而信用评级正是信息的供给,有助于减少信息不对称,从而有助于降低债券融资成本。何平和金梦(2010)利用2007至2009年间发行的企业债数据证实了信用评级能够有效地降低债券的发行成本。另外,不同的信用评级类型对信用评级的融资成本效应不同,王雄元和张春强(2013)通过对中期票据的实证研究指出相对于主体评级,债项评级融资成本效应更强。最后,信用评级能够影响企业的决策。一方面,Whited(1992)等学者指出信用评级也会影响公司的融资决策,进而决定供应链等企业战略决策。另一方面,Graham and Harvey(2001)等学者已经证实了信用评级会影响企业投资决策,其中信用评级越高,其债务融资成本与融资约束越小。最后,信用评级对监管具有一定的影响。Beaver et al.(2006)指出信用评级能够被相关监管法律所引用,以此对企业进行监管,起到一定的监管认证作用。

然而,信用评级机构如果不能公平公正客观的对债券进行评级,会使得信用评级不准确。Caton et al.(2011)指出信用评级机构的能力不足会导致信用评级质量低下,从而使得信用评级偏离公允和准确。2014年“11超日债”违约后,信用债券违约事件频繁发生,令投资者对信用评级机构的风险评估能力产生质疑。寇宗来等(2015)基于理论分析和计量判据指出中国的信用评级机构并没有获得市场认可的公信力。詹明君和邢贺(2016)指出,由于我国债券市场存在“刚性兑付”现象,评级机构会通过抬高评级争取更多客户。刘士达等(2018)以银行同业存单作为研究对象,发现银行主体评级聚集于AAA和AA+,相同的信用等级中有着质量参差不齐的银行,因此信用评级无法有效揭示银行的信用风险。

.............................

第二节信用评级的影响因素

信用评级膨胀产生的原因是国内外学术界关注的重要热点问题,但是信用评级膨胀产生的根本原因,不同学者对此持有不同的看法,但主要可以概括为以下几个方面。

一、政策对信用评级的影响

监管部门会设置一定的门槛来提高债券市场中的债券质量,也可能根据信用评级等级限定投资者投资的债券。例如:Rhodes(1996)指出美国货币市场基金监管规则规定货币市场基金不得投资低于A+级别债券。宋敏等(2019)指出中国的政策在债券发行人资质方面进行了规定,依据评级是否高于AA级进行了严格限制,即供给方的市场准入限制。

一些学者认为机构投资者限制、市场准入等监管政策会加剧信用评级机构和债券发行者之间的“合谋”。Stolper(2009)通过建立模型指出监管是导致评级机构通过合谋而进行评级膨胀的动机。这是由于监管政策制定了一定的门槛,债券发行者为了能够降低其融资成本,会通过花费更多的费用来提高债券的信用评级。Opp et al.(2013)就指出监管政策对评级结果的过度依赖导致了评级机构的寻租权利。Zhao et al.(2018)利用中国对供给方的市场准入限制进行实证研究发现,监管对中国债券市场的评级行为和债券定价有重要的扭曲作用。

但是还有一些学者认为评级行业的监管能够加强信用评级的质量。Jorion et al.(2005)研究发现,2000年美国证券交易委员会(SEC)通过FD(Fair Disclosure)法案后,评级机构发布的信用评级所包含的信息内容都更多。Cheng and Neamtiu(2009)研究发现,信用评级机构迫于监管压力和投资者日益加剧的指责,评级机构不仅提高了评级的及时性,而且还提高了评级的准确性,减少了评级的波动性。邓博文和曹延贵(2016)通过博弈模型研究了信用评级行业的监管与评级质量,证明了信用评级行业的监管可以减少评级机构的虚假披露改善评级质量。

...........................

第三章理论分析.................................12

第一节模型假设......................12

第二节基本流程与评级................................13

第四章实证分析....................................17

第一节样本选择和变量设计.............................17

第二节实证结果分析............................19

第五章稳健性检验..........................................32

第一节样本选择.......................................32

第二节稳健性检验实证结果............................32

第五章稳健性检验

第一节样本选择

考虑到我国不同债券类型有各自的特点,其中公司债和企业债的监管机构就有所不同,公司债的监管机构是证监会,企业债的监管机构是国家发展和改革委员会,监管机构不同可能会使得对评级的监管严格程度也有所不同。为使得结果更加稳健,因此本文将再以公司债为研究对象,验证公司债的市场中是否存在异质性债券发行人和异质性评级机构的匹配合谋导致的评级虚高现象。

由于我国公司债的发行从2015年数量才开始增多的,因此选取的公司债数据起止日期在2015年1月1日至2021年12月31日期间的,共获得3802个观测值,研究所使用的数据主要来自于Wind数据库。

金融论文参考

.......................

第六章研究结论与建议

第一节研究结论

本文以2014年1月1日至2021年12月31日发行的企业债以及2015年1月1日至2021年12月31日发行的公司债为研究对象。在我国债券市场的“强制评级”背景下、评级机构之间存在竞争的情形下以及我国采用“发行人付费”的付费模式下,分析我国信用评级虚高的原因。

第一,根据我国评级机构的评级情况验证评级机构之间是存在异质性的。不同评级机构所给出的评级情况有所不同,对各个评级机构的评级结果分别进行t检验和K-S检验,结果发现大多数评级机构之间的评级分布是显著不一致的。因此,本文认为我国评级机构之间是存在异质性的。

第二,根据债券票面利率验证我国债券之间是存在异质性的。本文通过对观察债券的信用评级分布初步确定不同债券之间是存在异质性的。为进一步进行验证,本文将企业按规模划分为大型企业、中型企业、小型企业以及微型企业。将不同规模企业之间的信用利差两两进行t检验,结果发现不同类型的企业规模之间其信用利差均存在显著的不一致。因此,本文认为我国债券发行人之间是存在异质性的。

第三,本文结合理论分析和实证分析验证异质性债券发行人与评级机构之间是存在匹配的,并且匹配合谋的目的是为了获得“高评级”。首先本文参考Fischer(2015)的模型,分别分析债券市场三个主体的决策,综合分析后发现,评级市场存在匹配行为,高质量的债券会寻求高声誉的机构为其评级,低质量的债券由于受到成本限制,会寻求低声誉的机构为其评级。在我国,由于强制评级,低质量的债券发行人也需要评级才可以发债,同时,因为评级市场竞争的存在,总会有低声誉的评级机构为低质量债券提供评级,并且评级机构声誉越低,其给出的评级越高。

参考文献(略)