第一章 绪论

第一节 研究背景与意义

一、研究背景

根据《“十三五”国家科技创新规划》,我国将创新驱动发展作为优先发展战略。企业作为最活跃的市场参与者,在具体的研发创新中起着支柱与引领的作用。全国科技经费投入统计公报的数据显示,我国 2019 年共投入研究与试验发展(Research and Development,简写 R&D)经费约 2.21 万亿元。其中,各类企业经费支出所占比重为 76.4%,环比增长 11.1%。可见企业的研发创新支撑着整个社会的进步与发展,因此,探索并分析企业创新的影响因素具有重要现实意义。

我国资本市场自建立以来取得了长足发展,融资规模不断扩大,各项制度日趋完善。作为企业直接融资最重要的桥梁,股票市场能够为企业研发活动提供长期且较为稳定的资金支持。在股票市场中,相比于其他投资者,机构投资者因为其受托责任、资金规模优势以及信息优势等方面的特质,使其更有能力与意愿直接参与上市公司治理,从而进一步影响企业创新行为(Aghion et al.,2013)。近年来,随着中国股权市场的多层次发展,我国对冲基金行业蓬勃发展。2014 年,私募基金行业全面实施登记备案制度,对冲基金(对应于我国的私募证券投资基金)随即进入井喷式增长阶段,已发展成为一类具有重要影响力的机构投资者(肖欣荣和田存志,2011;陈道轮等,2013)。目前,我国私募基金在资产管理规模以及管理能力方面持续发展,已经成为共同基金(对应于我国的公募基金)、保险资金之后的第三大机构投资者。因此,对于对冲基金参与上市公司治理的行为展开研究具有重要意义。

目前,国内外已有诸多学者对机构投资者与企业创新之间的关系展开研究,且随着研究的深入,亦出现了研究单独一类机构投资者对于企业创新行为影响的文献。然而,国内对于对冲基金的相关研究仍处于起步阶段,部分研究空白亟需填补。因此,本文在上述研究背景的驱动下,将深入探讨对冲基金持股与企业创新活动之间的关系。本文亦希望通过研究对冲基金与企业创新行为之间的关系,丰富相关学术文献,并对完善机构投资者相关制度、提升上市创新能力与治理水平予以启发。

...........................

第二节 研究框架

本文以理论分析作为基础,选取 2010—2017 年沪深 A 股上市公司作为研究对象构建面板数据,并采用混合回归方法检验对冲基金持股对于企业创新行为的影响。

本文的研究框架如图 1-1 所示。

图 1-1 本文研究框架

本文主要采用规范分析法与实证分析法相结合的方式研究对冲基金持股对于企业创新的影响。在规范研究方面,本文首先梳理了国内外有关机构投资者与企业创新的相关文献,然后在此基础上进一步分析对冲基金影响企业创新行为的机理并提出竞争性研究假说。在实证研究方面,本文选取 2010—2017 年沪深 A股上市公司作为研究对象构建面板数据,运用 StataSE 15.0 软件先后进行描述性统计分析以及相关回归分析,并在最后对实证结果进行多项内生性与稳健性检验,以确保本文研究的准确性与可信度。

...............................

第二章 制度背景与文献回顾

第一节 制度背景

一、中国对冲基金

对冲基金是以非公开方式向合格投资者募集资金的证券投资基金,早期以阳光私募的形式进行运作。目前,我国共有四类私募基金,分别是私募证券投资基金、私募股权/创业投资基金、其他私募投资基金以及私募资产配置类基金,本文所讨论的“对冲基金”即对应于其中的私募证券投资基金(陈道轮等,2014)。

2013 年 6 月 1 日,《中华人民共和国证券投资基金法》正式施行,私募基金随即被纳入监管范围,同时也明确了私募基金登记备案的法律依据。2014 年 2 月7 日,私募基金行业实施登记备案制度,标志着私募基金管理人能够自主发行私募产品,改变了以往只能通过信托、公募专户、券商资管等“通道”发行产品的限制。自此,我国对冲基金行业进入快速发展阶段。中国证券投资基金业协会披露的数据显示,截至 2016 年 10 月,我国公募基金认缴规模首次低于私募基金,这说明我国私募基金已逐步发展壮大,成为一类新兴的重要机构投资者。

现阶段,我国对冲基金主要可以从以下三个方面进行描述。首先,从行业规模进行分析。根据中国证券投资基金业协会发布的私募基金管理人登记及产品备案月报,截至 2020 年 12 月底,中国证券投资基金业协会已登记的私募证券投资基金管理人 8,908 家,较 2019 年增加 51 家;存续私募证券投资基金 54,355 只,较 2019 年增加 13,758 只;存续基金规模 3.77 万亿元,较 2019 年增加 1.33 万亿元,同比增长 54.51%。总体上,我国对冲基金行业发展较快,呈现出数量众多但规模较小的特点。其次,在产品特征上,相比于全球对冲基金产品,我国对冲基金产品存续期较短,锁定期较长;管理费用提取比例均值较低,但业绩分成提取比例均值较高;在赎回频率方面,与全球的情况较为相似。最后,在产品策略方面,我国对冲基金使用最广泛的策略是股票策略,其中又以股票多头/多空策略为主,使用最少的是宏观策略和相对价值策略,而市场中性、债券策略、管理期货策略以及多策略的则占比介于两者之间。需要特别指出的是,上述指出的我国对冲基金产品规模小、期限短等特征在一定程度上使对冲基金经理在产品存续期内面临较大的职业担忧,从而促使他们形成短视主义并追求短期利益(赵羲等,2018)。

...........................

第二节 机构投资者与企业创新

长期以来,经济学家对于企业创新的研究受到熊彼特的启发,使用了大量博弈论方法探讨市场结构与企业创新活动之间的关系(Schumpeter,2017)。然而,传统的研究却一直无法解释为什么具有相似外部条件的公司可以产生较大差异的创新绩效,这引起了学者们的怀疑,即仅仅把企业看作是一个多角色经济博弈中的参与者并不足以完全理解企业的创新绩效(Lazonick,2003;Fagerberg et al.,2005)。这种疑虑促使经济学家们开始着手研究企业的内部结构,因此,一些新的研究试图将企业的创新活动与公司内外部治理机制联系起来。

机构投资者因为其受托责任、资金规模以及信息整合等方面的优势,通常被认为是代表众多中小投资参与公司决策与治理的一种外部公司治理机制。按照Pound(1988)所提出的机构投资者效率监督假说的概念进行引申,现阶段研究机构投资者对公司价值影响的文献可概括为以下为三类观点:(1)有效监督假说。该假说认为,相比于普通投资者,机构投资者在信息获取以及分析上具备更多优势,因此能够以较低的成本对公司进行监督,从而对公司价值产生正面影响(Wang et al.,2014;Nashier 和 Gupta,2016;李维安和李滨,2008);(2)负面监督假说,其中包含利益冲突假说与战略同盟假说两方面的内容。利益冲突假说认为,由于机构投资者与企业之间可能存在其他商业关系,因此机构投资者在这一情形下无法保持外部独立性,而是选择支持公司管理层。战略同盟假说则认为,机构投资者和管理层达成共识,即双方的合作关系是双赢的。然而这种共识却会抑制机构投资者对公司价值产生的积极影响。总之,负面监督假说认为机构投资者会对公司价值产生负面影响(Schmidt 和 Fahlenbrach,2017;Agarwal et al.,2017;谢获宝和石佳,2015);(3)无效监督假说。该假说认为公司价值并不会受到机构投资者的显著影响(Wahal,1996;Black,1998)。

...............................

第三章 理论分析与研究假说 ........................................... 16

第四章 样本选择与研究设计 ........................................... 19

第一节 样本选择与数据来...................... 20

第二节 主要变量定义........................... 20

第五章 实证结果与分析 ...................................... 23

第一节 描述性统计.......................................... 23

第二节 基本回归分析........................ 25

第五章 实证结果与分析

第一节 描述性统计

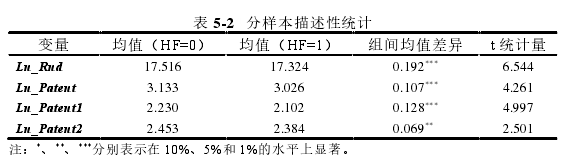

本文首先对全样本主要变量进行描述性统计,其次对分样本进行描述性统计分析,结果分别展示于表 5-1 与表 5-2。

表 5-1 报告了主要变量的描述性统计。从中可以看出,我国上市公司研发支出水平(Ln_Rnd)的均值为 17.455,标准差为 1.668,四分位下限和上限分别为16.616 和 18.371;专利申请数量(Ln_Patent)的均值为 3.100,标准差为 1.405,四分位下限和上限分别为 2.079 和 3.951。其中,发明专利申请数量(Ln_Patent1)的均值为 2.190,标准差为 1.434,四分位下限和上限分别为 1.099 和 3.091;非发明专利申请数量(Ln_Patent2)的均值为 2.432,标准差为 1.532,四分位下限和上限分别为 1.386 和 3.401。这说明我国不同上市公司之间的创新投入和产出水平存在一定差异。而对冲基金持股(HF)的均值为 0.310,表明我国对冲基金在上市公司股东中占有较为重要的地位,满足发挥公司治理作用的基本条件。

表 5-24 分样本描述性统计

第六章 研究结论与政策建议

第一节 研究结论

对冲基金作为一类特殊的机构投资者,在我国资本市场中扮演着越来越重要的角色。然而,我国对冲基金与公司治理领域的相关文献并不多,可以说正处于起步阶段。对冲基金由于监管环境、薪酬机制以及赎回条款等方面的优势,相比于其他类型机构投资者,有着更强烈的动机参与到公司治理中,从而对公司经营产生重要的影响(Brav et al.,2010)。企业创新作为商业成功和经济发展的重要引擎,同时也是公司治理的一个重要方面。因此,本文以企业创新为研究视角,考察我国对冲基金持股对企业创新所产生的影响。

本文选取2010—2017年沪深A股上市公司的数据为样本,根据上市公司在季度报、半年报以及年报中披露的前十大股东信息得到对冲基金持股上市公司的相关数据,并从创新投入(研发支出水平)与创新产出(专利申请数量)两个维度对企业创新进行度量,进而检验对冲基金持股上市公司对企业创新投入与产出的影响。最终结论如下:

(1)对冲基金持股对企业创新投入及产出均具有抑制作用。进一步检验发现,这种抑制作用对发明类专利的抑制作用更加显著,而对于非发明类专利的抑制作用不显著。因为发明类专利的投入成本较高且利润实现周期较长,为了在短期内提升上市公司业绩,对冲基金最有可能首先抑制该类专利。

(2)对冲基金持股影响企业创新的完整机制逻辑解释是:对冲基金经理自身面临职业担忧→对冲基金经理短视→通过增加CEO强制变更次数这一渠道介入上市公司内部治理→影响长期创新战略的稳定性与实施→抑制上市公司的企业创新。具体而言,相比海外市场,我国2010—2017年间的对冲基金产品存在规模小且期限短等特征,基金经理通常在存续期内面临较大的职业担忧,在一定程度上促使基金经理形成短视主义。导致这种短视主义的职业担忧主要来自于两方面:第一,由于投资者对对冲基金经理的能力缺乏信任,为此他们需要在短期内报告优越的业绩,以尽早证明自己的能力。第二,由于对冲基金的客户存在由高净值个人转向机构投资者的趋势,面对这些机构履行受托责任的监督,对冲基金经理面临的业绩压力可能会增加,而风险承担可能会减少。企业创新作为上市公司的一项长期发展战略,其稳定性和实施绩效与高管稳定性存在较高的正向关联性。因此,为了提升上市公司短期业绩、减轻自身面临的职业担忧,对冲基金经理通过提升CEO强制变更次数这一机制介入目标公司的内部公司治理,进而影响公司长期创新战略的稳定性与实施,从而抑制企业的创新活动。

参考文献(略)