第 1 章 绪论

1.1 研究背景和意义

1.1.1 研究背景

融资融券最早起源于美国。1929 年-1933 年美国经历了“大萧条”时期,美国政府认为,金融危机所带来的股市崩盘很可能是因为过度的融资融券所造成的,因此,规范融资融券势在必行。1934 年美国政府颁布《证券交易法》,在法则中制定了与融资融券相关的法律法规。在此之后,联邦储备委员会以《证券交易法》为基础制定了四大法律规则,这保证了之后美国融资融券业务的顺利开展。

相对于西方发达国家成熟的资本市场来说,我国的证券市场发展较缓慢,资本市场的监管并不完善,为了避免股市的大幅波动与交易风险加大,我国最初禁止任何带有杠杆性质的业务。因此,在 2010 年之前我国中小投资者在资本市场上无法通过有效的金融对冲工具来应对股市下跌的风险,这也导致了股市的波动加剧。2010 年 1 月 8 日,我国在国务院的授权下正式开启融资融券交易试点,在 2011 年,融资融正式开始在各证券公司实施。从 2010 年 3 月 30 日起融资融券交易试点的 90 只股票,在经历了六次扩容之后,融资融券标的股票已经达到了 1600 只,覆盖了主板、中小板、创业板。截至2020 年 12 月 31 日,融资融券余额已经从 2010 年试点开始的 0.03 亿到现在的 16190.08亿。

我国开展融资融券以来,融资融券改善了我国股票市场的供求关系,丰富了市场金融工具种类,投资者得到了多样化的投资选择,对稳定市场起着至关重要的作用。但融资融券的使用是一把“双刃剑”,融资融券在改善我国证券市场供求关系的同时,也由于投资者使用不当以及监管层缺乏监管,导致了问题的出现。在 2014 年第四次扩容之后,市场指数狂升,2015 下半年随即到来的“股灾”与 2016 年的“熔断式”行情,让国内学者开始怀疑是否是第四次扩容加剧了“牛市”的波动,同时监管层意识到融资融券如何正确应用变得尤为重要,中国人民大学商法研究所所长刘俊海说,融资融券本身既非天使,也非魔鬼。善用得法,就会变成天使; 滥用至极,便堕落成魔鬼。因此,立法者与监管者对待融资融券的态度决定了我国证券市场是否能利用好这把“双刃剑”。

........................

1.2 国内外文献综述

融资融券起源于美国,欧美学者早期已经开始研究融资融券是否与股票价格波动性之间存在某种关系,其研究成果不胜枚举。在推行融资融券之前,国内学者对于融资融券的研究主要基于台湾和香港市场,在推行融资融券之后,对于国内融资融券与股价波动性之间的关系研究受到了国内学者的追捧。整理、归纳国内外文献发现,国内外学者以不同的时间段、采用不同的实证模型研究融资融券对标的股票价格波动性的影响,得出了三个综合性结论:融资融券增加了股价的波动;融资融券抑制了股价的波动;融资融券对股价的波动影响甚微。

1.2.1 融资融券增加了股价的波动

(一)国外研究现状

H. Eugene Stanley(2018)建立模型发现投资者使用从经纪人那里借来的资金购买股票的保证金交易是造成 2015 年中国股市崩盘的主要原因[2];Lv;Ruan(2018)采用了保证金购买和保证金覆盖活动,以研究对股票价格暴跌的不对称影响, 结果发现保证金购买活动有利于减少价格暴跌的可能性[3]; Haruvy&Noussair(2016)通过对比市场对融资融券的约束情况发现,当卖空限制的时候,股价可能会高估;当市场允许卖空交易的时候,股市整体流动性增加,可能会加剧股价波动; Mikhail Anufriev,Jan Tuinstra(2013)通过虚拟增加资产的交易成本研究卖空约束的影响发现,当资产价格出现泡沫时,交易成本会导致资产定价 发生价格误差和并且增加了资产价格的波动; Eric C.Chang, JianguoXu,LiuZheng(2007)通过研究香港股市发现,卖空约束往往会导致股票估值过高,而对于存在更广泛分散投资者意见的个股,高估效应则更为显著[7];Henry,Mckenzie(2006)在研究港股的时候发现,由于信息的不对称性和市场的弱有效性,卖空机制会加剧市场波动[12]; Alan Kraus,Amir Rubin(2005)通过考察特拉维夫股票市场,研究发现因为信息的变异性,当坏消息的影响越来越大时候,卖空机制总是会增加波动性[13];Bernardo&Wel(e2004)通过研究集体性恐慌理论,构成了“股市危机和恐慌情绪的相关性”模型,发现如果市场参与者在股价下跌时产生了恐慌,将不停卖出持有股票,从而导致恐慌情绪蔓延,以至于市场上所有投资者都出现恐慌,不断的卖出持有的股票。因此卖空限制将减缓市场的波动;Madhaven, Aitken and Frino(1996)通过研究“随行就市委托”的做空交易对市场影响发现“随行就市委托”的做空交易对股票价格下跌的影响较大,这是因为当投资者通过“随行就市委托”进行做空时候,庄家通过打压股价使得股票价格下降;

.........................

第 2 章 融资融券与股票价格波动性概念界定及发展概述

2.1 融资融券与股票价格波动性概述

2.1.1 融资融券概念

融资融券是指在证监会颁发扩容条令后,证监会所指定的一部分股票被选择纳入融资融券业务范围,投资者可以针对被纳入融资融券业务的股票进行融资融券交易,具体做法为:投资者将作为保证人向具有融资融券业务资格的证券公司缴纳双方约定的保证金,借入资金扩大自己作为买方的交易筹码或借入证券扩大自己作为卖方的交易筹码。融资交易是指当投资者期望证券价格会上升,投资者便向具有融资融券业务资格的证券公司缴纳一定的保证金,委托该证券公司买入证券;融券交易就是当投资者期望证券会下跌,此时投资者缴纳一定的保证金作为担保,向证券公司借入一定数量的证券并卖出,在股价下跌后以更低的价格向证券公司赎回证券,并支付相对应利息。

2.1.2 融资融券特点与功能融资融券特点:

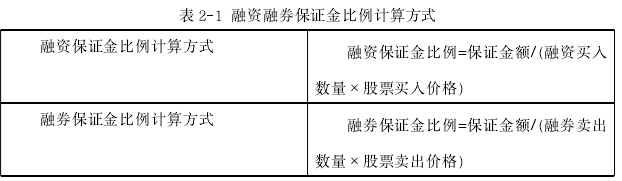

1. 杠杆性:普通的股票交易必须按每股价格×100×股票数量支付全额价格,但融资融券只需以 X%的保证金,就可以获取原有资金的 X 倍进行交易。投资者进行融资融券可以扩大自身交易筹码,达到“以小搏大”的目标。

表 2-1 融资融券保证金比例计算方式

2. 信用双重性:融资融券交易存在两层信用关系。在融资交易中,证券公司经纪人会帮助客户补充资金差以满足客户希望通过少量资金买入股票的需求。这就是经纪人与投资者之间的信用关系,经纪人帮助客户垫付差价款的前提是之后投资者能偿还价款并支付一定利息;另一层信用关系来自于证券公司和证券金融公司,证券公司所垫付资金一般来源于证券公司自有资金、客户保证金、银行借款或在货币市场融资,当证券公司资金不足时,证券公司向证券金融公司借入资金或者证券后,再向证券公司客户提供相应服务。

..............................

2.2 融资融券发展过程、现状

2.2.1 融资融券发展过程

相对于欧美国家发达金融市场,我国证券市场起步晚,市场机制不成熟,缺乏足量的金融工具,投资者也缺乏投资经验,导致我国无法像欧美国家发达金融市场一样实施各种成熟的市场制度。到如今,随着我国经济迅速发展,我国的证券业发生了翻天覆地的变化,创业板注册制的实施,融资融券业务的引入,都在向欧美发达证券市场看齐。我国融资融券业务从 1997 年-2019 年经历了大致四个阶段:

(一)法律法规禁止阶段:1997 年至 2005 年期间,由于我国证券市场刚刚起步,市场机制还不够成熟,监管层的准备工作还未足够,投资者对于融资融券业务也不够熟悉,加上投资风险过高,因此,我国出台条例规定:股票交易不允许被提供贷款,股民之间禁止通过担保物进行股票借贷,禁止杠杆交易。

(二)准备、试点阶段:2006 年 6 月-2010 年 3 月,我国开始为融资融券业务开展作铺垫。在此期间证监会、上海证券交易所、深圳证券交易所及中国证券登记结算有限公司接连颁布了了关于融资融券业务管理的一系列措施,2006 年 6 月 30 日,证监会发布《证券公司融资融券业务试点管理办法》;8 月 21 日,上海与深圳证券交易所发布《融资融券交易试点实施细则》;8 月 29 日,中国证券登记结算有限公司公布了《中国证券登记结算有限责任公司融资融券试点登记结算业务实施细则》。2008 年 10 月,部分证券公司开始尝试在全网进行融资融券业务,为之后开展融资融券业务打好了坚定的基础。2010 年 3 月 19 日,证监会宣布中信证券、国泰君安、国信证券、光大证券、海通证券和广发证券获得融资融券首批试点资格;2010 年 3 月 31 日起有意愿开通融资融券业务的证券公司可以向交易所申请,这一举措成为我国融资融券业务试点正式起航的旗帜。2010 年 6 月 8 日证监会宣布第二批证券公司进行试点,并出台措施将证券公司进行融资融券试点的准入门槛规定为“最新评级为 B 级以上证券公司,最近半年资本净额至少达到 30 亿”,截至 2010 年底已有 25 家证券公司启动了融资融券业务。

..........................

第 3 章 融资融券对股票价格波动性的理论分析..................................20

3.1 股票价格波动性相关理论基础..................................20

3.1.1 市场有效性理论........................................20

3.1.2 信息不对称性理论...................................20

第 4 章 实证分析............................25

4.1 研究假设....................................25

4.2 模型的选取以及指标选取依据.................................25

第 5 章 相关结论与政策建议........................................39

5.1 结论....................................39

5.2 政策建议..........................................40

第 4 章 实证分析

4.1 研究假设

从上一章节融资融券对股票价格波动性的影响机理可以看出融资融券在一定程度上对股票波动性起着抑制作用,但因投资者对不同行业有着不同的预期,投资者在进行融资融券的时候可能产生不理智的行为,即当某个行业标的股票内在价值过高时,投资者依旧看好其前景,选择进行融资买入,最终加大该行业标的股票的波动性;而当一个投资者非常不看好一个行业的前景时候,这就导致即使这个行业标的股票价格远低于其内在价值,持有的投资者依旧选择融券卖出,最终也会导致加大这个行业标的股票的波动性。因此,据以上分析,本文提出假设:融资融券对不同行业标的股票波动性有着不同的影响。

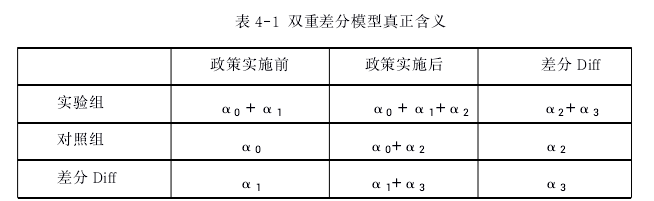

融资融券属于沪深交易所的规定,是一种经济政策。本文选取双重差分模型作为政策效应研究,以当期被纳入融资融券的标的股票作为实验组,以当期未被纳入融资融券后一期被纳入融资融券的标的股票作为对照组可以达到本文的检验目的。本文选取的双重差分模型有着以下几大优势:1、可以很大程度上避免模型中解释变量与随机变量相关:政策相对于模型所选取的控制变量而言一般是不相关的,所以不存在颠倒因果逻辑。2、使用政策效应估计也最大程度得避免在分析中遗漏重要因素,用普通方法评估政策效应,一般是用一个政策发生与否的虚拟变量进行回归,而双重差分法的模型能够去深入分析每一个细化部分的影响效果,从而使实证结果更具说服力。3、双重差分法与其他复杂模型相比,规律更容易掌握,模型设置相也比较简单,更利于学者应用。

表 4-1 双重差分模型真正含义

第 5 章 相关结论与政策建议

5.1 结论

本文引用 2011 年-2019 年数据,使用双重差分模型考察融资融券与不同行业股票价格波动性之间的联系,得出三个不同实证研究结果。在研究时间周期内,我国经济正处于高速发展阶段,不同行业因行业性质,所处环境以及竞争情况不同而导致发展速度也不尽相同。同时,股市里不同的散户投资者希望利用融资融券杠杆性追求“以小博大”的时候,由于对不同行业的预期不尽相同,投资不同行业所带来的风险也不相同。因此研究融资融券对不同行业标的股票波动率的影响能给广大投资者带来一定启发,并提示一定的风险。在参考以往学者、专家的文献以及相应分析报告后,本文通过整理分析实证结果得出以下结论:

融券对于不同行业标的股票波动性影响具有差异性:从实证分析结果可以看出,融资融券抑制了金融业与地产业标的股票波动性;加剧了医药业标的股票波动。产生这种差异性的原因可能主要有:

(1)投资者对不同行业的预期不同:2011 年,房地产行业整体仍将过热,但受政策调控的影响景气状况下行;行业将加快整合,形成优势资源集中的局面;短期内会出现供求萎缩、成交量下滑,导致房地产业投机资本减少,地产行业标的股票波动性下降;而受到金融危机以及 15 年股灾影响,金融行业虽受到大力政策扶持,广大散户投资者可能因忌于危机影响而减少了对金融业的投资,导致金融业标的股票波动率有所抑制; 2009 年国务院颁布“关于促进中医药事业发展的若干意见,2010 年国务院正式颁布《加快培育和发展战略性新兴产业的决定》将生物医药的经济性质和地位提高到了国家战略高度,“十二五规划”提出大力发展生物医药行业,这一系列政策使得广大投资者对医药行业的前景非常看好,因此在市场上大量投机资本涌入医药行业,导致医药行业标的股票波动性增大。

(2)投资者的风险偏好不同:不同投资者有着不同的风险偏好,有的投资者属于风险偏好型,有的投资者属于风险厌恶型。风险偏好型的投资者投机性强,他们通常喜欢短期持股,选择股票的标的通常考虑短期盈利性,即使存在风险也敢于进行频繁交易,这就导致了短期持股者买入该类股票时候会起到“助推”的作用,加大了股票的波动性;而风险厌恶型投资者投机性小,他们通常偏好长期持股,选择一些稳健型股票,这类股票持有者通常不会在短时间内对股票进行交易,因此抑制了股票的波动性。

参考文献(略)