第一章 绪论

第一节 选题背景与研究意义

一、选题背景

自 1973 年期权进入标准化合约阶段以来,期权已经逐渐发展成为全球市场中一种重要的衍生投资产品和风险控制工具。期权不仅种类庞多,而且交易量巨大,全球市场上期权的交易十分活跃。2014 年 1 月 9 日,上海证券交易所在中国证监会同意下正式开展期权仿真模拟交易业务,在期权仿真模拟交易运行一年后,上证 50ETF 期权于 2015 年 2 月 9 日正式在上海证券交易所挂牌交易。

期权衍生品既有投资功能也有风险控制功能,期权市场的有效运行对于金融市场的健康的发展至关重要,标的为 HS300 指数的股指期权自上市以来是不是在有效运行,对标的现货市场影响如何,需要通过研究进行发现。并从研究结论中总结经验,给我国的期权市场的发展提供一个理论上和实证上的支撑。

二、研究意义

理论上来说,股指期权产品能够给市场中的投资者提供管理风险的工具,有助于促进标的资产的价格发现。然而,由于我国场内期权市场建立至今,时间较短,相关的实证研究并不充分,HS300 指数囊括了沪深两市 300 只流动性较高高、并别规模比较大的股票。因为这样一个原因,HS300 股指期权以及 HS300ETF期权的推出对股票证券市场的影响更大。本文会把 HS300 指数的日收益率序列作为研究的对象,对沪深 300 股指期权的推出对沪深 300 指数的影响展开研究,具有丰富的理论意义和现实意义。

........................

第二节 研究方法和研究内容

一、研究内容

文章共包括以下五个部分:

第一章,绪论。

第二章,文献综述。这一部分对国内外学者关于期权衍生品上市对标的现货市场影响的研究进行了归纳和梳理,提取相关研究的观点,总结研究方法,并对这些文献进行评述。

第三章,股票指数期权对于标的指数波动影响的概述。首先文章分别介绍了HS300 股票指数期权的交易规章制度、交易成交额额和投资者参与结构,其次从市场经济环境因素和股票指数期权这两个因素介绍 HS300 指数的波动走势,在本章的最后会对股票指数期权影响指数波动程度的作用机制进行一个总结。

第四章,股票指数期权对标的指数波动性影响的实证上分析。对样本收益率序列分别构建GARCH 模型以及EGARCH模型,从实证分析的角度来研究HS300股票指数期权上市对于 HS300 股票指数波动性、市场信息传递效率和市场非对称效应的影响。

第五章,研究结论及政策建议。这一部分首先对本文的研究结果进行归纳总结,并对背后的原因进行尝试性分析。最后透过研究结果提炼出对期权市场发展的意见与建议。

二、研究方法

本文综合理论、实证两种分析方法,定性定量相结合。以现有的金融学知识,尤其是期权衍生品相关的知识为基础。对研究的问题展开分析,做到分析有逻辑,分析有意义。

定性分析方面,主要归纳了期权衍生品影响标的现货市场波动性的传导机制,同时对HS300 股指期权和 HS300指数一年来的运行情况进行观察,尝试从HS300指数运行趋势和股指期权交易情况中建立期权和现货市场的关系。

定量分析中,主要选取了 ARCH 族模型进行模型上的构建。把 HS300 指数日度收益率序列为研究对象,首先检查样本序列的相关性,然后在这基础上建立条件均值的模型,再对建立的条件均值模型的残差建立条件方差模型。在条件均值模型中引入市场经济环境的代理变量中证 500 指数,在条件方差模型中引入代表期权上市这一事件的虚拟变量 DF。通过对全样本建立 GARCH 模型研究HS300 股指期权上市对于标的 HS300 指数波动性的影响,通过对子样本分别建立 GARCH 模型研究 HS300 股指期权上市对于市场信息传递质量的影响,最后通过建立 EGARCH 模型研究 HS300 股指期权上市对于市场非对称效应的影响。

.........................

第二章 国内外文献综述

第一节 国外文献综述

对国内外学者专家的相关研究成果进行归纳总结,可以发现期权对于其标的资产的波动性水平影响可以划分为下列三种类别。

第一类是期权的上市交易可以减缓标的的波动程度。Roll R(1977)在其研究成果中提出,具有知情消息的投资者会在期权上市的时候将投资目标从现货市场转移到期权市场,从而可以减缓期权标的的波动水平。 Damodaran 和Subrahmanyam(1992)以美国期权市场为研究对象,在其研究成果中提出期权的上市交易能够对标的现货市场波动性起到一定程度的抑制作用。Kumar R, Sarin A 和 Shastri K(1995)立足于日本市场,分析了日经 225 指数期权交易上市对于日经 225 指数波动性的影响。其研究结论指出,由于期权标的市场的投机交易转移到了期权市场,因此期权的上市降低了标的现货市场的波动程度。Tina M Galloway 和 James M Miller(1997)对于股指期货与股指期权之间的关系展开了研究,认为股指期权的上市交易能够减缓股指期货市场的波动水平。。Kumar R, Sarin A 和 Shastri K(1998)合作对美国市场上的股票期权上市展开了研究,认为股票期权的推出既能够减缓股票市场的波动水平,也可以提高股票市场的质量。Sahlstrom P(2001)对芬兰市场展开了研究,其研究成果认为期权的交易上市对于减缓标的现货市场的波动程度有一定的积极作用。Steven S. W(2009)对香港H 股市场展开了研究,通过实证分析香港市场期权等衍生品的推出对于标的资产的影响,其研究成果指出,在香港市场上,期权产品的推出可以降低标的现货的波动水平。Bhaumik, Sumon K. B 和 Suchismita(2009)对印度股票市场上期权与标的现货的关系开展了研究,研究成果指出期权的推出可以明显减缓标的资产的波动程度。Shinhua Liu(2009)通过研究发现,标准普尔 100 指数的推出和交易可以显著的降低标准普尔 100 指数的波动程度。

图3.1

第二节 国内文献综述

国内学者也对期权与标的市场波动性关系展开了很多研究,归纳总结国内已有文献,发现相关研究结果主要分为三类,关于期权交易对标的资产波动程度的影响,各方暂没有明确的统一结论。

第一类研究成果指出期权的推出可以减缓标的现货市场的波动程度。洪介伟(2004)立足于亚洲股票市场,展开研究,选取了 5 支有代表性的个股期权,结合定性分析和定量分析,发现期权的推出交易明显减缓了。崔晓健和邢精平(2008)对韩国股票市场展开了研究,其研究结果指出期权的推出上市可以降低标的现货市场的波动程度,且影响显著。周明(2009)对我国期权的上市交易展开了研究,其建立的 GARCH 模型实证结果显示上证 50ETF 期权的上市可以对减缓标的市场波动水平起到积极作用。同时上证 50ETF 期权的上市可以改善市场质量,加快市场中信息传递的效率。张静(2016)同样对上证 50ETF 期权的上市交易展开了研究,其研究结果显示期权的推出对于提高标的现货市场的流动性水平和降低标的市场的波动性水平有显著的作用毛杰(2017)以沪深两市为研究对象,采用双重差分模型对样本的高频交易数据进行实证分析,其研究结果指出,ETF 期权的推出上市能够在提高标的现货市场的信息质量的同时降低标的市场的波动性水平。

第二类是期权的推出上市会增大标的现货市场的波动程度。张宇(2009)立足于韩国股票市场,以 KOSPI200 指数为研究对象,对 KOSPI200 指数和KOSPI200 期货样本数据建立了 GARCH 族模型,以此来研究期权上市对于期货市场和现货市场的影响。其研究结果指出,期权的推出使现货市场的波动性水平和非对称效应显著增加了,同时 KOSPI200 期货的波动程度也随之增大。龚发勇(2010)以期权模拟数据为研究对象,结合定性和定量两种研究方法,对获取的样本数据建立 GARCH 模型来研究期权上市对于标的现货市场的影响。其研究结果指出,期权等衍生金融产品的推出上市会对标的现货市场的波动程度施加显著影响,增大标的的波动程度,同时其研究结果认为相比认购期权,认沽期权对于标的市场波动程度的影响更大。

...........................

第三章 股指期权及其对沪深 300 指数波动性影响概述 ......................................... 9

第一节 沪深 300 股指期权及沪深 300ETF 期权的交易情况 ......................... 9

一、股指期权交易制度 ................................. 9

二、股指期权成交额情况 ....................................... 10

第四章 股指期权上市对沪深 300 指数波动性影响的实证分析 ........................... 18

第一节 样本的选取及数据处理 ............................... 18

一、研究对象的选取 ..................................... 18

二、国内经济形势代理变量的选取 .................................... 19

第五章 研究结论及展望 ............................................. 36

第一节 研究结论及原因分析 ....................................... 36

第二节 研究启示和建议 ................................. 37

第四章 股指期权上市对 HS300 指数波动性影响的实证分析

第一节 样本的选取及数据处理

一、研究对象的选取

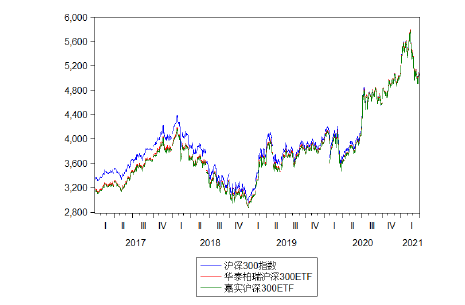

本章以 HS300 指数为研究对象,研究股指期权上市对于指数波动率的影响。

图 4-1:HS300 指数与华泰柏瑞 HS300ETF、嘉实 HS300ETF 收盘价序列走势拟合图

三者的拟合程度可以通过三者的实时走势图看出,走势保持高度一致,因此文章以 HS300 指数作为研究对象具有合理性。

.............................第五章 研究结论及展望

第一节 研究结论及原因分析

本文选取了 2017.1.3-2021.3.31 之间 HS300 指数日收益率序列,基于 GARCH模型和 EGARCH 模型对 HS300 股指期权上市交易对标的现货市场波动程度的影响展开了实证研究。在构建的模型引入了中证 500 指数作为市场经济环境代理变量,这能够在一定程度上剔除了市场经济环境这一因素对于 HS300 指数波动性的影响,使实证结论更具稳健性。本文的主要研究结果及原因分析如下:

第一、在不考虑市场经济环境因素下,对全样本构建的 GARCH(1,1)模型结果显示 HS300 股指期权的上市增大了 HS300 指数的波动程度。但是在均值方程中引入中证 500 指数作为市场经济环境代理变量后,即剔除市场经济环境因素的影响,GARCH(1,1)模型结果显示 HS300 股指期权的上市对于 HS300 指数的波动程度并没有产生显著影响。

产生以上结果的可能原因为:2020 年新冠疫情爆发,给市场带来极大不确定性,对股票现货市场冲击较大,因此未引经济形势代理变量时,实证结果显示HS300 股指期权的上市增大了 HS300 指数的波动性。然而在剔除市场经济环境因素影响后,显示并没有显著影响。这可能是因为目前 HS300 股指期权因为市场容量有限,交易限制较多,其交易额并未对标的市场交易额作有效覆盖。

第二、对子样本一(期权上市前)和子样本二(期权上市后)分别构建的GARCH(1,1)模型结果显示,条件方差方程中代表新信息冲击的 ARCH 项系数