第一章 引言

第一节 研究背景

一、小微企业的重要地位

小微企业是我国经济的重要组成部分,在就业增加、经济发展、社会稳定等方面发挥着极为重要的作用。根据国家工商总局公布数据,截止 2017 年 7 月底,我国小微企业名录收录的小微企业达到 7328.1 万户,占我国企业总数量的97.3%。全国税收的一半以上来自小微企业,国内生产总值超过六成由小微企业创造,全国就业岗位的 80%源自小微企业。小微企业发展健康与否影响国家整体发展,应该予以重要支持。党的十九大以来,我国政府从党和国家全局角度,对支持实体经济、支持中小企业创新发展、建设普惠金融体系做出重要部署。

二、国家加强对小微企业政策支持

鼓励和支持小微企业发展是国家重要的经济政策,提高金融对小微企业的服务能力,是金融机构在国家要求下支持实体经济的重要的体现,也是国家经济转型的重要措施,具有极为重要的意思意义。但是,小微企业“融资难、融资贵”问题严重阻碍小微企业发展,与小微企业创造 GDP 六成相比、其贷款余额仅占到企业贷款余额的 32.3%,融资需求难以有效满足。且小微企业融资渠道相对较少,主要融资渠道为银行、小额贷款公司、P2P、民间融资渠道等,而出于风控要求,银行对小微企业贷款审核要求相对严格,因此众多小微企业不得不转向高利息的小额贷款公司、P2P 及民间融资,进一步推升了融资成本,“融资贵”问题难以有效解决。党的十九大以来,我国政府从党和国家全局角度,对支持实体经济、支持中小企业创新发展、建设普惠金融体系做出重要部署。习近平总书记、李克强总理在全国金融工作会议和国务院会议上重点强调扶持支持小微企业等群体,帮助小微企业解决融资问题,同时要求落实小微企业、个体工商户贷款利息免征增值税等政策,鼓励商业银行发行小微企业金融债券,对拓展小微企业融资担保规模、降低费用取得明显成效的地方予以补助。国家对小微企业政策支持达到此前从未有之新高度。

..........................

第二节 研究目的、意义和框架内容

一、研究目的

目前小微企业缺乏有效管理,财务报表不规范、企业纳税信息不完整,且小微企业行业种类众多,商业银行缺少统一的贷款审查标准。本文根据商业银行小微企业贷款数据,结合商业银行贷款审批实践及小微企业特点,运用Logistic 模型分析小微企业信贷违约的显著性影响因素,为商业银行小微业务风险管理提供借鉴。

二、研究意义

我国政府出台了一系列支持小微企业政策,商业银行为响应政府号召、业务转型,践行普惠金融目标并实现自身业务发展,将小微企业视为重要目标客户,小微企业金融产品创新和改善已迫在眉睫,与此对应的小微企业风险管理也成为商业银行的重点、难点。构建一套专门针对小微企业的风险管理体系能够对小微企业违约风险进行客观评价,不仅有利于解决银企信息不对称问题,为商业银行授信决策提供有力支撑,提供风险管理水平和竞争能力,同时改善小微企业融资状况,降低融资成本,为实体经济发展提供资金支持。

本文选取具备代表性的 X 银行小微企业贷款作为研究对象,分析小微企业贷款违约影响因素,运用信息不对称理论和信贷风险控制理论,并结合该行自身存在的问题、借鉴银行同业先进风险管理方法,进一步完善现有的信贷风险管控工具,有效降低信息不对称问题、预测潜在风险,降低不良贷款的发生,提升商业银行小微信贷业务风险管理能力,同时拓宽商业银行客户群体、解决小微企业融资难问题,实现银企双赢。

............................

第二章 小微企业的特点及小微企业信贷特征、信贷支持政策

第一节 小微企业的界定及特点

一、小微企业的界定

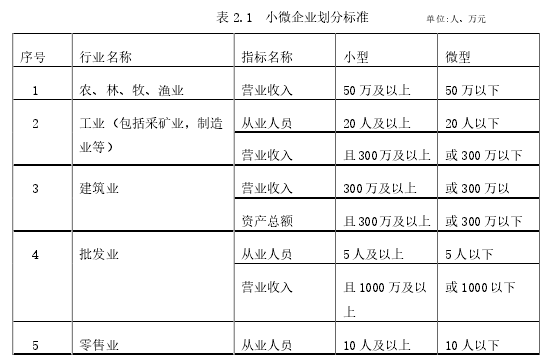

小微企业是小型、微型企业、家庭作坊式企业、个体工商户等的统称,是由经济学家郎咸平教授提出的(陈林妃,2010),世界各国对小微企业的界定标准各不相同,国际尚无统一分类标准。如韩国、日本将企业分为中型、小型企业;欧洲将企业分为大型、中型、小型三种;美国将企业分为大型、小型两种。我国主要根据企业行业分类、企业年销售、企业雇工人数、企业资产总额等四个维度,制定小微企业分类标准。目前,我国按照 2011 年工信部等四部门制定的《中小企业划型标准规定》对小微企业进行分类。详见下表:

表 2.1 小微企业划分标准 单位:人、万元

.............................

第二节 小微企业政策支持

国家对小微企业支持政策由来已久,早在 2005 年银保监会即下发了《银行开展小企业贷款指导意见》,为商业银行开展小微企业服务工作起到了引领作用,指导商业银行小微企业信贷实践,切实帮助解决小微企业“融资难、融资贵”的社会难题,为小微企业贷款政策等方面提供了鼓励支持,要求商业银行提供多样化的贷款准入方式、丰富风险管理手段、提升贷款定价能力、健全贷款审查机制、建立不良贷款责任认定方式,多方位支持小微企业发展。此后,国家相关部门陆续下发了多项支持小微企业发展的政策文件,旨在通过政策引导商业银行建立健全小微企业信贷制度和风险管理体系、降低小微企业融资门槛、提升商业银行小微企业综合金融服务能力。具体政策如下:

一、建立健全小微企业授信管理制度

银保监会为指导商业银行小微企业信贷实践,先后下发多份指导性文件,目的在于搭建小微企业授信管理体系、完善小微企业信贷管理制度、规范商业银行小微信贷业务操作流程,鼓励商业银行结合下发制度要求、信贷实践经验,制定出符合商业银行发展要求和小微企业自身特点的规章制度,达到引导信贷资金支持小微企业发展的目的。

银保监会在《银行开展小微企业贷款业务指导意见》中明确商业银行从事小微企业信贷工作实行“双人调查”制度,即信贷员双人进行企业实地走访工作、企业主约谈等贷前调查工作,这既能增加贷前调查工作的有效性,又能防范信贷人员伪造经营证据、虚构经营情况形成道德风险。银保监会在《商业银行小企业授信工作尽职指引(试行)》中,更加明确了商业银行小企业金融服务工作要求,该指引从小企业授信业务授信前实地调查、授信中审查审批、授信后管理等多个阶段全面规范了授信工作要求,鼓励商业银行建立授信决策机制和信贷管理系统,针对小微企业多样化特点实行差异化管理。同时,指引中提出商业银行应该对小微信贷人员“尽职免责”的支持,鼓励信贷人员开展小微信贷业务工作积极性。具体而言,对于在小微企业授信前的实地调查工作中准确提供小微企业经营状况、企业财务状况、企业主家庭状况、提供贷款材料真实性等,授信中核实贷款材料真实性、材料完整性、政策合规性等要求,授信后按照制度要求定期进行贷后走访、资金用途管理等,以上信贷相关人员应免除相应责任。同时要求商业银行根据行内外法律法规及政策要求,明确各岗位职责分工,加强员工风险合规教育,提升商业银行小微信贷业务风险管理能力,通过完善制度、合规教育、提升管理等多种方式防范信贷风险。银保监会扶持小微企业相关制度和意见的出台,为商业银行开展小微信贷业务提供了良好的制度基础,为商业银行提供了开展小微信贷业务的整体思路,有助于商业银行提升自身管理能力和业务能力。

...........................

第三章 小微企业信贷违约研究相关理论及研究方法...............15

第一节 小微企业信贷违约研究相关理论.............15

一、 麦克米伦缺陷理论............15

二、 信息不对称理论...............15

第四章 小微企业信贷违约体系搭建和样本选择...............23

第一节 变量选择标准...............23

一、 完整性..................23

二、 有效性..................24

第五章 小微企业信贷违约行为的统计描述和实证分析.................31

第一节 统计描述................31

第二节 实证分析.....................37

第五章 小微企业信贷违约行为的统计描述和实证分析

第一节 统计描述

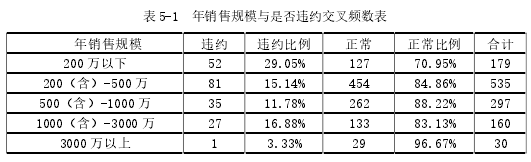

在实证分析之前,本文首先对数据总体行为进行一些有价值的统计描述和定性分析,为后续建模提供相对直观的依据。对于离散变量,将信贷违约行为与单个被解释变量作交叉频数分析,给出频率、以及频率占比,具体如下。

表 5-1 年销售规模与是否违约交叉频数表

第六章 结语

第一节 政策建议

本文在借鉴国内外小微企业信贷违约研究理论的基础上,除引用企业财务指标、经营指标、贷款指标外,将多项小微企业主个人特征指标加入信贷违约模型中,尤其是小微企业主有无子女、本地有无房产等变量分析,更加凸显小微企业“人”的属性分析。最后对四类合计 20 个自变量(行业变量仅做定性分析)进行相关性检验,筛选出 14 个自变量进入 Logistic 多元回归模型。实证分析表明,年利润、资产负债比、股东数量、用工人数、年龄、本地购置住房、贷款年利率、还款方式等 8 个自变量对小微企业信贷违约行为有显著影响。模型的拟合效果较好,解释原始变量能力尚可。

一、根据不同担保方式进行差异化准入和定价水平

商业银行应该根据不同担保方式贷款制定合理准入标准及定价水平,如抵押、质押等强担保贷款,贷款违约率相对较低,企业准入标准可适当降低,对应贷款定价水平可较低;对于保证、信用等弱担保类贷款,因贷款违约率相对较高,应制定较高客户准入标准,同时贷款定价相对较高,在缺少抵押物情况下、达到收益覆盖风险目的。

二、结合企业还款能力制定差异化还款方案

商业银行在制定贷款方案时,应结合企业长期还款能力制定匹配的贷款方案。如企业现金流充沛、历史信用记录较差,可制定中长期等额还款方案,既能有效降低风险敞口,又能为企业节约贷款成本;如企业回款周期长、企业总体信用情况良好,可采取循环额度类贷款,企业归还贷款后,再行考量企业是否具备继续贷款能力、决定是否予以发放贷款。

三、关注本地化、年轻化企业家群体

实证分析显示,本地化拥有住宅小微企业主、青中年小微企业主违约概率更低。商业银行信贷实践中应重点关注本地化小微企业主,本文实证分析根据其本地是否拥有住宅判断其本地化程度,变相证明本地小微企业主经营稳定性更强,应作为商业银行重点客群。另外,对于年龄较高小微企业主,往往因精力不足、难以实现企业有效管理和稳定发展,相反,青中年客户群精力充沛,在创新能力、学习能力方面往往更强,得到充分的资金支持后其成长更具爆发力,是商业银行潜在的重要客户群体。

参考文献(略)