第 1 章 绪论

1.1 研究的背景和意义

自证券交易所建立以来,我国证券市场已经发展了近三十年,未正式推出融资融券交易之前,已经有类似融资融券交易的投资模式出现在证券市场。例如,以往的代客理财业务、金融机构拆借资金参与新股申购及早期的国债回购交易,透支等。双融交易的推出对投资者来说,为其增加了新的投资模式;对证券公司来说,增加了资金的使用渠道;同时融资融券交易更加公开化、业务更加规范化制度更加完善、信息更加透明化。双融交易又被称为“证券信用交易”,这种交易是指投资者把自己的一部分现金或者有价证券抵押给证券公司以为了融入资金,参与市场投资活动。我国推行双融交易,完善了资本市场的发展,加深证券市场基本制度的建设,改变单边市场运行的模式,在一定程度上弥补了我国股票市场上没有做空机制的缺陷,使市场上的投资者在股价的各种变化中都可以获得收益。另外,也投资者也可以通过双向交易进行投资,并且通过融资融券交易进行风险对冲。进一步完善了我国股票交易机制,并且对股票价格机制的形成有一定的影响。随着我国市场交易机制的不断完善,2010 年融资融券交易试点逐渐成熟,同年我国正式启动融资融券交易。我国融资融券交易在 2011 年转为常规业务后,标志着我国正式进入双边交易模式,告别了传统的单边交易。随着我国融资融券标的池不断扩大,截止到 2019 年,两融标的股票达到 1600 只,标的股市场范围覆盖主板市场,中小板市场,创业板市场等,融资融券交易对我国股市的发展有着越来越重要的作用。

我国自推出融资融券业务后,证券市场的发展进入一个全新的阶段。许多专家学者一直关注我国证券市场上的融资融券业务。融资融券交易会不会导致股票市场出现较大的波动?抑制或削弱股票市场的波动?导致股票市场波动或削弱股票市场波动的机理是什么?这些皆为融资融券机制推出之后必须考量的事情。但是,对于上述问题,只借助于融资融券交易的理论分析而缺乏实践经验,必然不能妥善的处理。所以近几年我国证券市场上融资融券交易量增长幅度较大,双融交易发展规模不断扩大,增加了越来越多的学者对上述问题的关注。学术界关于融资融券交易对股市波动性影响的结论至今未得到统一。

............................

1.2 国内外文献综述

随着我国融资融券市场发展的不断完善,国内外许多学者对融资融券这一领域进行了深入的研究,主要有三种观点:一是融资融券交易会加剧股市的波动性,对股价有助涨助跌的作用;二是融资融券交易可以抑制股市的波动,具有“稳定器”的作用;三是融资融券交易对股市波动性影响不明显,不会造成影响。

1.2.1 国外研究

(1)融资融券的引入加剧了股市的波动性

Qamruzzaman(2018)认为当引入卖空交易时,会破坏市场原有的均衡状态,导致市场的不完全竞争,增加股票市场的波动性。研究发现,当卖空机制被限制时,市场刚好处于一种比较稳定的均衡状态。另外,他们还发现引入融资融券制度后,降低社会福利,影响金融创新更好的发展[1]。Kyriazos(2018)以互联网泡沫时期为研究背景,选美国市场的网络公司股票为标的进行研究。研究发现,当取消卖空交易的限制时,对网络股票做空使杠杆资金大量增加,股价的大幅度下跌加速了网络泡沫的破灭,增加了股市的波动[2]。Nusret 和, Gautam(2018)认为融资融券的交易方式会增加市场的卖空行为,并从投资者恐慌心理的角度进行研究。他们认为,当市场股票下跌时,投资者会产生恐慌的情绪,而且投资者的情绪会对投资者的行为有影响,从而使投资者大量抛售股票,部分投资者的这种行为会引起整个市场恐慌者的效仿,从而加剧股市的波动,最终导致金融危机,所以融资融券不利于股市的稳定,容易对资本市场造成不良影响[3]。Chague 和Bueno (2018)以巴西证券市场为研究背景,通过建立相关模型分析卖空交易对股市波动的影响。研究发现,卖空交易使证券市场上的信息不对称性增加,同时投资者对信息更加敏感,加剧市场波动[4]。

(2)融资融券的引入抑制了股市的波动性

Huong 和 Rasha (2017)研究分析限制卖空交易后对股价波动的影响,结果发现,当卖空交易被限制,难以获得有效的市场负面信息,进而不能及时反应在股票价格中。当市场出现暴跌的情况下,市场的负面信息不断增加,增加到一定程度后被一次性释放,由此引发股市价格大幅度下跌,增加了股市的波动。此结论间接证明了融资融券交易具有“稳定器”的作用,可以抑制股市的波动,维持股市的稳定[5]。Helms 等(2017)以全球爆发经济危机时期为背景,检测了监管机构禁止卖空交易的政策效果,研究结果没有发现限制卖空交易有助于抑制股市的波动。另外,在金融危机的负面影响被控制的前提下,卖空机制使日内波动率增加,交易行为减少[6]。

.........................

第 2 章 融资融券交易的理论分析

2.1 融资融券概念

融资融券业务,是指具有一定资格的证券公司为市场参与者提供资金或证券,供其买入证券或卖出,并需要其提供一定比例的抵押物,且在约定时间内还本付息的行为。融资融券业务的实质就是增加投资者投资资金,扩大其收益。

融资交易又称“买空”,就是指当市场参与者认为某只股票价格在将来的走势中具有向上的趋势,投资者需要扩大投资规模。此时投资者可以提供一定比例的抵押物,然后融入资金,买入看好的股票。如果该支证券价格波动趋势与投资者的预期相同,即价格上涨,买入股票的价格与借款及手续费的差额即为投资者的收益,反之则亏损。

融券交易又称“卖空”,是指当投资者认为市场中某只股票在未来的走势中价格会下降,并希望能够融入资金增加投资。此时市场参与者需要提供一定比例的抵押物,然后向证券公司借入证券并卖出。同时投资者也需要与证券公司约定的期限内归还并支付手续费。若股票价格波动方向与投资者预期一致,即股票价格下跌,则投资者会获得收益,反之则会亏损。

........................

2.2 融资融券交易的特征

2.2.1 交易的杠杆性

融资融券交易也是一项信用交易,其可以由投资者提供部分保证金就可以向有资格的证券公司融资或融券,因此有扩大投资者资本金的杠杆作用。例如,当保证金比例为 10%时,意味着当交易者需要融入 20000 元资金购买证券时,只需向证券公司缴纳 2000 元保证金,此时杠杆比例为 10 倍。融资融券交易具有的杠杆特性性是一把“双刃剑”,为投资者扩大投资规模的同时,也增大了投资者的风险。当投资者预期股票价格与市场实际股票价格一致时,融资融券交易可以使投资者获得超额收益;但当投资者判断错误时,则会造成亏损,且亏损的资金会超过其自有资金。当持续亏损时,交易者的保证金不足以维持规定担保比例,此时交易者仍需补齐保证金。因此成本相同的情况下,放大收益的同时,也放大了风险。

2.2.2 促进资金的融通性

资金可以在货币市场及资本市场自由流动,但当资金进入不同市场时受到了阻碍,金融市场资金的流动效率就会降低。融资融券的开通,增加了资金的流动性。当市场投资者需要资金或证券时,利用融资融券杠杆特性,投资者可以向证券公司融入资金或证券,从而起到促进资金在不同的市场之间的流通,因此融资融券业务的开通,提高了金融市场的效率。

2.2.3 信用的双层次结构

融资融券业务的开展在操作中主要有两个信用层次:第一,股票市场上的个人投资者向证券公司借入资金、证券,并在合同期限内归还借入资金或证券以及缴纳手续费。证券公司向个人交易者提供授信,即为融资融券的第一个信用层次。另一个信用层次,证券金融公司借入证券并且融入资金后,再把融入的资金和证券借给有一定资格的证券公司。并在双方合同约定的期限到期时,证券公司向证券金融公司偿还借款、证券及手续费,这一过程也被称为转融通。转融通业务在证券公司中开展主要有两个原因:第一,证券投资者需要的证券种类比较多,证券公司本身不一定会持有,或者证券公司本身不愿意持有某些客户需要的证券种类,此时可以向证券金融公司借入该种证券并转借出给客户,满足了客户的需求;第二,向证券金融公司借入证券的费用低于借给客户的费用,证券公司在满足客户需求的同时还可以有一部分盈利,并且利用外部资金,不占用自己自己的业务模式有利于轻资产的证券公司运营。

.......................

第 3 章 融资融券业务在我国的发展现状分析.........................19

3.1 发展历程...........................19

3.2 发展现状.........................20

第 4 章 实证分析...........................27

4.1 数据的来源与变量的选取............................27

4.1.1 数据来源..........................27

4.1.2 变量选取............27

第 5 章 对策建议............................47

5.1 扩大两融标的池及丰富标的品种............................47

5.2 健全卖空机制及完善保证金制度.................................47

第 5 章 对策建议

5.1 扩大两融标的池及丰富标的品种

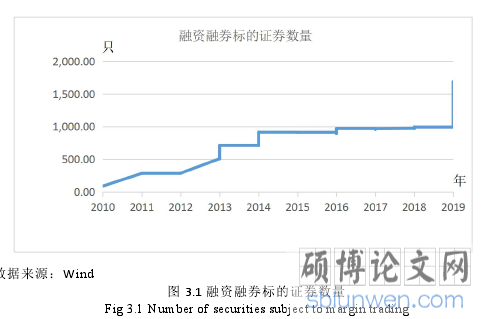

自 2010 年我国推行融资融券制度以来,前后共经历六次扩容,虽然融资融券的标的股票数量已经达到 1600 支,但是占比上市股票的总数仍然偏少。同时由实证结果可知,GARCH-M 模型估计的结果,引入虚拟变量的系数为负,在一定程度上说明融资融券标的股的扩容在一定程度上可以平抑股市的波动性。因此有必要推进融资融券业务稳健壮大,提升沪深两市加入融资融券业务标的股票的质量,同时逐步增大融资融券标的池。另外,同其他国家成熟的市场相比较,我国融资融券标的股的品种少,虽共有六次扩容,但扩容的大部分为业绩好的大盘蓝筹股,减少了投资者的套利空间,不利于推动两融业务长期发展。因此,应多增加中小板和创业板融资融券业务的发展,选取优质股票纳入到两融业务的标的股中,丰富融资融券标的股品种,推进两融业务稳健发展。

完善的机制是健全两融健康发展的保障之一,应借鉴其他市场的成熟经验,完善制度设计,综合考虑信用交易对市场的影响,实现稳步推进健康发展。股灾之后融资融券业务发展缓慢,人们对市场缺乏信心,且本文实证研究表明,两融交易对股市具有平抑作用。因此,我们应完善卖空机制,提升效率,促进市场的良性发展。另外融资融券的基本制度就是保证金制度,主要包括保证金的交易流程,账户管理,信用等级,抵押物的折算比例,追缴保证金等内容。其中保证金比例的设定对两融交易影响比较大。一方面,降低保证金,可以降低融资融券交易成本,提高投资者的积极性,增加标的股的流动性。

......................

第 6 章 结论

本文首先对对现有融资融券交易国内外文献进行梳理,融资融券对股市波动性的影响主要有三方面:分别为增加股市的波动性、抑制股市的波动性、对股市波动性无影响。接下来分析融资融券交易的理论部分,并介绍了融资融券的发展现状,以此为基础展开了实证分析。本文以沪深 300 指数为标的,从融资融券标的股扩容前后对我国股市波动性的影响、融资融券交易对市场总体波动性的影响、融资融券交易在牛市熊市时对股市波动性的影响三个方面,全面的分析了融资融券交易对我国股市波动性的影响,并提出问题及给出对策建议后,得出以下结论。

研究发现标的股扩容对股市波动性有一定的影响,但其对我国股市波动性的影响叫较小。我国虽从 2010 年推出融资融券业务以来不断的扩大标的股数量,但我国融资融券市场准入门槛过高,加强了管制,使得融资融券交易对股市波动性没有显著的影响,平抑了其对股市波动性的影响。我国可以通过健全卖空机制及完善保证金制度来降低投资者风险,同时加强信息披露制度减少信息的不对称。

实证分析发现融券交易可以促进股市的波动,但影响较小。融资交易可以抑制股市的波动性,并且持续时间更长,这与融资融券比例失衡有关。投资者习惯于融资进行股市交易,在股价行情好的时候买入,股市行情不好时卖出,搁置了融券交易,并未发挥融资融券双向交易的特性。我国应扩大融资融券标的股,并对投资者进行教育,引导投资者对融资融券交易的理论学习。

研究融资融券在牛市和熊市时对股市波动性的影响,融资交易和融券交易在牛市中都对股市波动有正向的冲击,增加股市的波动性,但影响很小。这与投资者进行融资融券交易不够成熟有关,杠杆作用增加了投机行为。在熊市则与牛市相反,融资交易和融券交易都有平抑股市波动性的作用,其中融资在牛市中的影响力度更大。这与我国融资融券比例失衡,融券交易规模较小,无法在股价整体上涨的情况下形成足够有力的做空力量有关。

参考文献(略)