1 绪论

1.1 研究背景与意义

1.1.1 研究背景

羊群效应的研究一直是国内外的热门话题,我国股市相对于欧美发达市场而言起步较晚,深圳证券交易所和上海证券交易所均成立于 1990 年,在距今 30 年的发展中,我国股市充斥着散户投资者,至 2019 年我国股市中个人投资者数量占比高达 95%,个人投资者持股市值占总流通市值的 59.47%,机构投资者的投资模式偏好短期的追涨杀跌,几乎不涉及长线投资,也在一定程度上阻碍了“去散户化”的实施。在早期不完善股票市场中信息传递阻塞,存在大量无法及时获取和准确认知有效信息的非理性投资者,趋利避害的心理使得大众跟随市场少数“内幕”信息者进行交易,进一步加剧了市场非理性投资交易,从而形成严重的投资两极化现象。

在我国股票市场的发展中,经历了三次重大的经济冲击:2005 年政府推动股权分置改革,市场充斥着大量低市值潜力股,引起市场行情上涨,6 月 6 日沪指从 998.23 点飞速飙升到 2007 年 10 月 16 日的 6124.04 点,沪指达到史上最高点;然而好景不长,2007 年美国次贷问题的爆发,引起波及全球的金融危机,也对我国沪深股市造成了较大的影响,我国沪指自 2007 年 10 月 16 日的最高点开始暴跌,短短一年跌至 1664 点,跌幅超过 72.8%;为应对全球金融危机的冲击,缓解经济形势,2008 年中央政府推行“四万亿”投资和十大产业振兴计划,一定程度上引起经济回调,股价慢慢开始回升;在 2015 年,监管部门严查场内配资,引发场外配资的高杠杆,上证综指在 2015 年 6 月 12 日的 5178.19 点暴跌,政府为去杆杠而在 2016 年两次推行熔断机制,加剧了股市行情下跌,引发了千股跌停现象,到 2016 年 1 月 27 日沪指跌至 2638.30 点,7 个月内股指跌幅超过49%。

............................

3 流动性与羊群行为的研究设计........................22............................

1.2 研究内容、方法与技术路线

1.2.1 研究内容

本文运用 CCK 模型对沪深 A 股市场 2005 年 6 月 6 日—2018 年 12 月 28 日3304 个日数据进行实证分析,以简单平均方法计算市场收益率,考虑到波动率、换手率和股票市值等因素可能会对羊群效应实证结果产生影响,将其加入模型中,用 STATA 数据软件进行分析。通过 VAR 方差分解和格兰杰因果检验检验流动性与羊群效应间影响程度,再引入虚拟变量划分流动性强弱区间,来探究流动性对羊群行为的影响效果。本文主要包括以下五个章节:

第一章,绪论。介绍当前流动性对羊群行为影响效果的研究背景,通过阐述理论意义和实践意义说明该研究对金融市场发展的重要性,再说明研究内容、方法和技术路线,最后阐述该研究的创新之处。

第二章,相关理论与文献综述。说明了流动性和羊群效应的定义,阐述国内外流动性指标的衡量方法和羊群行为实证研究模型来源与发展,详细阐述模型的理论与数学推导,并说明当前较为流行的流动性指标和羊群测量方法,再介绍流动性与羊群行为相关理论发展基础和国内外学者对流动性与羊群行为研究的模型方法与实证结果。

1.2.1 研究内容

本文运用 CCK 模型对沪深 A 股市场 2005 年 6 月 6 日—2018 年 12 月 28 日3304 个日数据进行实证分析,以简单平均方法计算市场收益率,考虑到波动率、换手率和股票市值等因素可能会对羊群效应实证结果产生影响,将其加入模型中,用 STATA 数据软件进行分析。通过 VAR 方差分解和格兰杰因果检验检验流动性与羊群效应间影响程度,再引入虚拟变量划分流动性强弱区间,来探究流动性对羊群行为的影响效果。本文主要包括以下五个章节:

第一章,绪论。介绍当前流动性对羊群行为影响效果的研究背景,通过阐述理论意义和实践意义说明该研究对金融市场发展的重要性,再说明研究内容、方法和技术路线,最后阐述该研究的创新之处。

第二章,相关理论与文献综述。说明了流动性和羊群效应的定义,阐述国内外流动性指标的衡量方法和羊群行为实证研究模型来源与发展,详细阐述模型的理论与数学推导,并说明当前较为流行的流动性指标和羊群测量方法,再介绍流动性与羊群行为相关理论发展基础和国内外学者对流动性与羊群行为研究的模型方法与实证结果。

第三章,流动性与羊群行为的研究设计。介绍了选取样本的时间与原因,以金融危机和股灾为分界点划分三个样本期,对缺失和不准确的数据进行处理;介绍选择流动性指标的模型公式,说明为何要运用 CCK 模型作为测量方法,解释了加入的三个控制变量原因与公式,再介绍流动性与羊群行为的模型,并阐述模型反应羊群行为程度的方法。

第四章,流动性对羊群行为影响的实证分析。首先,对样本进行描述性统计分析和平稳性检验,运用 CCK 模型分别比较加入控制变量前后实证结果的区别;然后,对样本进行相关性分析,制作 CSAD 与市场收益率、市场流动性的散点图,运用 VAR 方差分解和格兰杰因果检验测量沪深、沪市和深市 A 股市场下流动性与羊群行为相关性;再次,在羊群行为模型中加入流动性指标,得出不同流动性下羊群行为显著性,比较不同行情下、不同行业下流动性和羊群行为的关系,再通过分位数回归方法来检测不同分位点下的羊群程度;最后,从流动性指标、市场波动率和羊群行为模型三个角度来检验结果的稳健性。

第五章、结论与建议。阐述了本文的实证结果,并得出相应的结论;再基于政府层面和投资者层面提出相应的建议,对本文研究中需改进之处提出相应的展望。

.............................

第四章,流动性对羊群行为影响的实证分析。首先,对样本进行描述性统计分析和平稳性检验,运用 CCK 模型分别比较加入控制变量前后实证结果的区别;然后,对样本进行相关性分析,制作 CSAD 与市场收益率、市场流动性的散点图,运用 VAR 方差分解和格兰杰因果检验测量沪深、沪市和深市 A 股市场下流动性与羊群行为相关性;再次,在羊群行为模型中加入流动性指标,得出不同流动性下羊群行为显著性,比较不同行情下、不同行业下流动性和羊群行为的关系,再通过分位数回归方法来检测不同分位点下的羊群程度;最后,从流动性指标、市场波动率和羊群行为模型三个角度来检验结果的稳健性。

第五章、结论与建议。阐述了本文的实证结果,并得出相应的结论;再基于政府层面和投资者层面提出相应的建议,对本文研究中需改进之处提出相应的展望。

.............................

2 相关理论与文献综述

2.1 相关理论

2.1.1 流动性定义与度量

(1)流动性定义

流动性是一种用来衡量金融市场活力的指标,它作为资产内在的基本性质,能反映市场各个股票的内在价值和交易信息,目前学术界对流动性的概念还没有一个统一的定义,对流动性的定义从四个角度来解释:交易的成本大小、交易耗费时间的长短、交易量的多少和交易对资产价格影响强弱。流动性最早的概念是源于 Keynes(1936),认为流动性是立即执行一笔交易的可能性[1]。Black(1971)指出投资者在市场上不受其它因素影响,可以自愿进行资产交易表示流动性指标,当交易数量较小时,投资者作为价格接受者按照当时的资产市价进行交易;当资产交易量较大时,投资者可以以当时市场资产的均价进行交易[2]。Amihud(1989)通过对流动性性质进行概括,指出流动性分别表示为金融资产的变现速度和成本,是大额资产交易在不造成市场价格变动而能以较低价格进行交易的时间,资产交易引起价格变动后恢复为原有价格的时间[3]。Massimb 和 Phelps(1994)假设市场需求者和供给者在资产价格确定之前,自发进行资产交易。此时,流动性是指市场参与者交换约定资产时而不会引起市场价格急剧变化的一种能力[4]。我国学者王春峰等(2002)认为流动性代表着金融市场的生命力,如果市场投资者能以较低的价格和较快的速度买入或卖出所需金融资产,就表示该市场是具有流动性的[5]。

2.1 相关理论

2.1.1 流动性定义与度量

(1)流动性定义

流动性是一种用来衡量金融市场活力的指标,它作为资产内在的基本性质,能反映市场各个股票的内在价值和交易信息,目前学术界对流动性的概念还没有一个统一的定义,对流动性的定义从四个角度来解释:交易的成本大小、交易耗费时间的长短、交易量的多少和交易对资产价格影响强弱。流动性最早的概念是源于 Keynes(1936),认为流动性是立即执行一笔交易的可能性[1]。Black(1971)指出投资者在市场上不受其它因素影响,可以自愿进行资产交易表示流动性指标,当交易数量较小时,投资者作为价格接受者按照当时的资产市价进行交易;当资产交易量较大时,投资者可以以当时市场资产的均价进行交易[2]。Amihud(1989)通过对流动性性质进行概括,指出流动性分别表示为金融资产的变现速度和成本,是大额资产交易在不造成市场价格变动而能以较低价格进行交易的时间,资产交易引起价格变动后恢复为原有价格的时间[3]。Massimb 和 Phelps(1994)假设市场需求者和供给者在资产价格确定之前,自发进行资产交易。此时,流动性是指市场参与者交换约定资产时而不会引起市场价格急剧变化的一种能力[4]。我国学者王春峰等(2002)认为流动性代表着金融市场的生命力,如果市场投资者能以较低的价格和较快的速度买入或卖出所需金融资产,就表示该市场是具有流动性的[5]。

(2)流动性度量

依据流动性定义的文献研究可以发现,市场流动性受到政策环境、政府监管力度、市场信息披露制度、投资者结构等多种因素影响,至今最适测量流动性的方法仍然没有达成一致的评估标准,当前测量流动性的指标主要包括三种:

宽度维度、深度维度和价格冲击维度。宽度维度反应市场进行交易的执行成本,一般用价差指标来衡量,当价差越大,执行成本越高,流动性越弱。Kyle(1985)提出买卖价差(bid-ask spread)法通过计算最高卖出价和最低买入价之差来预测交易执行成本,买卖价差越大,执行成本越低,股市流动性越弱,因此买卖价差与流动性呈负相关性[6]。有效价差(effective spread)衡量市场成交均价与买卖报价最高点与最低点中值的差额,且有效价差与流动性呈负相关性。

依据流动性定义的文献研究可以发现,市场流动性受到政策环境、政府监管力度、市场信息披露制度、投资者结构等多种因素影响,至今最适测量流动性的方法仍然没有达成一致的评估标准,当前测量流动性的指标主要包括三种:

宽度维度、深度维度和价格冲击维度。宽度维度反应市场进行交易的执行成本,一般用价差指标来衡量,当价差越大,执行成本越高,流动性越弱。Kyle(1985)提出买卖价差(bid-ask spread)法通过计算最高卖出价和最低买入价之差来预测交易执行成本,买卖价差越大,执行成本越低,股市流动性越弱,因此买卖价差与流动性呈负相关性[6]。有效价差(effective spread)衡量市场成交均价与买卖报价最高点与最低点中值的差额,且有效价差与流动性呈负相关性。

..............................

2.2 文献综述

2.2.1 国外文献综述

关于流动性对羊群行为研究文献可大致分为两个主要方面,国外学者 Sias、Stathopoulous、Wermers 等对机构层面进行研究,认为市场流动性变动会影响机构投资者羊群效应;Galariotis、Krokida 等对市场层面进行研究,认为在发达成熟市场和新兴市场下,流动性与羊群行为相关性不同,发达成熟市场和新兴市场羊群效应对不同市场流动性的敏感性不同。

(1)机构层面

Baumeister 和 Leary(1995)指出一般流动性较小的股票信息不对称现象更普遍,对于机构交易者而言为了享受信息带来的收益,会选择流动性较弱的股票进行交易,使得市场形成跟随大众一致的投资行为[28]。Wermers(1999)认为机构投资者对流动性的需求较大,机构投资者为了降低流动性风险,会拒绝投资流动性不足的劣质股票,更愿意投资流动性较高的股票[17]。Chorida 和 Subrahmanyam(2000)指出在以往的研究中市场流动性共性与市场完善度呈负相关关系,越成熟的市场流动性共因越弱。为了追寻个股共性的原因,将流动性指标加入因素回归模型中,考察个股流动性对市场流动性变动的敏感性,研究认为机构投资者羊群效应可能是引起流动性共因的因素[29]。

Taylor (2002)研究发现低流动性股票的信息不对称程度更严重,信息不对称越严重的市场获取有效信息的成本更高,为减少决策成本投资者观察他人投资行为,做出相同的交易决策,因此低流动性的股票更容易发生羊群效应[30]。Sias(2004)认为流动性被看做是正外部性的市场指标,在利好环境下资金大量涌入市场,流动性的提高使投资者更倾向于聚拢交易。虽然机构投资者会跟随他人进行资产交易,但是机构投资者羊群效应不是由交易的联动性引起的,而是信息不对称的存在出现模仿行为。在检验交易共性、信息不对称等羊群行为因素时,发现信息不对称市场下流动性显著下降,市场流动性与羊群行为呈负相关系,机构投资者的羊群效应会随流动性的提高而降低。

2.2 文献综述

2.2.1 国外文献综述

关于流动性对羊群行为研究文献可大致分为两个主要方面,国外学者 Sias、Stathopoulous、Wermers 等对机构层面进行研究,认为市场流动性变动会影响机构投资者羊群效应;Galariotis、Krokida 等对市场层面进行研究,认为在发达成熟市场和新兴市场下,流动性与羊群行为相关性不同,发达成熟市场和新兴市场羊群效应对不同市场流动性的敏感性不同。

(1)机构层面

Baumeister 和 Leary(1995)指出一般流动性较小的股票信息不对称现象更普遍,对于机构交易者而言为了享受信息带来的收益,会选择流动性较弱的股票进行交易,使得市场形成跟随大众一致的投资行为[28]。Wermers(1999)认为机构投资者对流动性的需求较大,机构投资者为了降低流动性风险,会拒绝投资流动性不足的劣质股票,更愿意投资流动性较高的股票[17]。Chorida 和 Subrahmanyam(2000)指出在以往的研究中市场流动性共性与市场完善度呈负相关关系,越成熟的市场流动性共因越弱。为了追寻个股共性的原因,将流动性指标加入因素回归模型中,考察个股流动性对市场流动性变动的敏感性,研究认为机构投资者羊群效应可能是引起流动性共因的因素[29]。

Taylor (2002)研究发现低流动性股票的信息不对称程度更严重,信息不对称越严重的市场获取有效信息的成本更高,为减少决策成本投资者观察他人投资行为,做出相同的交易决策,因此低流动性的股票更容易发生羊群效应[30]。Sias(2004)认为流动性被看做是正外部性的市场指标,在利好环境下资金大量涌入市场,流动性的提高使投资者更倾向于聚拢交易。虽然机构投资者会跟随他人进行资产交易,但是机构投资者羊群效应不是由交易的联动性引起的,而是信息不对称的存在出现模仿行为。在检验交易共性、信息不对称等羊群行为因素时,发现信息不对称市场下流动性显著下降,市场流动性与羊群行为呈负相关系,机构投资者的羊群效应会随流动性的提高而降低。

Koch,Ruenzi 和 Starks(2010)认为由于市场中异种基金会持有相同股票,且不同基金之间存在流动性联动,则多数基金共同持有的股票流动性共性要强于较少基金持有股票,通过比较共同基金在资金冲击下的关联交易,发现机构投资者关联性交易增加会强化流动性共性[32]。Poon,Rockinger 和 Stathopoulos(2013)研究了 2008 年金融危机流动性不足下机构投资者的交易行为。以买卖价差法和β系数横截面偏离度来衡量流动性,通过机构投资者持股数量、持股比例和买入交易次数占买卖交易的比例来衡量机构交易的规模和强度,结果发现在金融危机期间投资者交易联动性对流动性造成负面影响,流动性风险提高增强了机构投资者的卖方羊群行为,流动性越低卖方羊群效应越显著[33]。

............................3.1 样本选取与数据处理.................................22

3.1.1 样本选取.........................22

3.1.2 数据处理........................23

4 流动性对羊群行为影响的实证分析............................27

4.1 描述性统计.............................27

4.2 相关性分析..........................31

5 结论与建议.............................. 47

5.1 结论................................ 47

5.2 建议........................... 48

4 流动性对羊群行为影响的实证分析

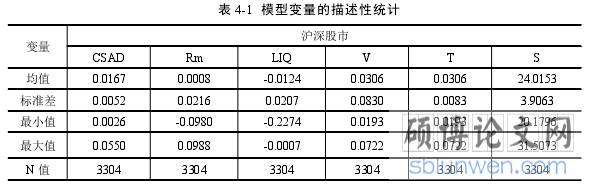

4.1 描述性统计

4.1 描述性统计

根据上表(4-1)可以发现,沪深 A 股市场的横截面收益绝对偏差(CSAD)、市场收益率(Rm)、市场流动性(LIQ)、市场波动率(V)、市场换手率(T)和市值规模(S)中仅 LIQ 的均值小于零,其它指标均值均大于零,其中,Rm 的平均值等于 0.008,表明我国沪深 A 股市场长期呈现正回报率,给投资者带来一定的收益。CSAD 和 Rm 的标准差较小,分别为 0.0052 和 0.0216,且 V 最大值为 0.0722,表明长期沪深市场股价波动较小,市场整体较为稳定。因此,本文主要考察发生经济冲击下和平稳期,我国不同流动性区间下羊群行为的程度。

........................

5 结论与建议

5.1 结论

本文将波动率、换手率和市值作为控制变量引入 CCK 模型中,实证检验了2007 年 10 月 16 日-2018 年 12 月 28 日沪深 A 股市场羊群行为,期间通过划分 2008年美国金融危机和 2015 年国内股灾,来比较不同经济环境下我国羊群行为的区别。同时,较为全面的分析了我国上证 A 股市场和深证 A 股市场在经济危机前、危机中和危机后时期市场流动性对羊群行为的影响,比较上涨市场、下跌市场、极端分位时、18 个行业下流动性对羊群行为的影响程度。本文研究结论分为两个部分:

第一部分,通过比较不同市场经济环境下羊群行为程度,发现深证市场的跟风现象普遍高于上证市场,在经济冲击前的牛市期间存在羊群效应,在 2008 年金融危机和 2015 年股灾期间存在严重的羊群现象,而危机过后时期该现象并不显著;再加入控制变量后,整体羊群程度有所下降,不同样本期结果与未加入变量前相同。

第二部分,运用 VAR 方差分解和格兰杰因果检验,发现流动性对羊群行为存在影响,且在经济动荡时期影响更大。在加入 Amihud 流动性指标后,结果表明我国 A 股市场在流动性较低时存在更显著的羊群效应,比较牛市和熊市发现存在追涨杀跌现象,且在下跌时期流动性对羊群行为的影响更高。比较周期性行业和三大产业时,发现弱周期行业和第三产业在不同流动性下的羊群行为程度更高。进一步将市场划分五分位后,发现极端区间羊群程度更强,不同流动性下羊群行为差距更大。

根据以上实证结果可以发现,我国沪深 A 股市场在流动性较弱时存在更为显著的羊群行为,且在经济动荡时期、股市下跌时、第三产业和极端区间下流动性对羊群行为的影响更大。

参考文献(略)