1 绪论

1.1 选题背景及研究意义

1.1.1 选题背景

(1)不可抗力因素增加了能源供给压力

2010 年美国墨西哥湾原油泄露,给海岸周边生物带来灭顶之灾,人们也对原油的使用进行了全方面的反思。2011 年日本发生 9 级大地震,这场地震不仅使得能源基础设施遭受到了严重的破坏,雪上加霜的是日本福岛电站发生了大规模核泄漏事故,使得核电行业遭受了巨大的打击。为了人民的安全,日本等国家宣布放弃核电,原油需求一时间大量增长。2010 年至 2012 年期间自然灾害频繁发生,干旱、洪水等自然灾害导致农作物大量减产,质量降低,给生物质能行业带来毁灭性影响。2015 年美国废除了自 1975 年以来一直实行的原油出口禁令,以提高美国国内原油厂商的市场准入和定价能力。这意味着全球原油供给增加,可能会造成国际油价的进一步压低。2016 年以来,西亚北非一些阿拉伯国家政治动荡不断,众多产油国因地缘政治摩擦造成了大面积战乱。产油国的动乱扰乱了国际原油市场,原油供给紧张,加大了能源供给压力。

我国作为目前世界最大的新兴经济体之一,在西方发达国家能源发展深陷泥潭之时,仍然以稳定持续的速度增长。但随着全球经济一体化进程的加快,各国之间经济联系日益密切,面对错综复杂的国际经济环境,我国不可能独善其身。目前我国处于工业化后期阶段,对原油的需求仍在不断增加,原油消费也在持续增长中。据国际能源署预测:中国原油需求增速未来若保持不变,石油进口依存度将在 2035 年增长到 80%。极高的石油对外依存度不光显示了我国石油方面的安全性面临着巨大风险,也表明了国际原油价格波动对我国能源市场造成的影响在逐渐深入。

..........................

1.1.1 选题背景

(1)不可抗力因素增加了能源供给压力

2010 年美国墨西哥湾原油泄露,给海岸周边生物带来灭顶之灾,人们也对原油的使用进行了全方面的反思。2011 年日本发生 9 级大地震,这场地震不仅使得能源基础设施遭受到了严重的破坏,雪上加霜的是日本福岛电站发生了大规模核泄漏事故,使得核电行业遭受了巨大的打击。为了人民的安全,日本等国家宣布放弃核电,原油需求一时间大量增长。2010 年至 2012 年期间自然灾害频繁发生,干旱、洪水等自然灾害导致农作物大量减产,质量降低,给生物质能行业带来毁灭性影响。2015 年美国废除了自 1975 年以来一直实行的原油出口禁令,以提高美国国内原油厂商的市场准入和定价能力。这意味着全球原油供给增加,可能会造成国际油价的进一步压低。2016 年以来,西亚北非一些阿拉伯国家政治动荡不断,众多产油国因地缘政治摩擦造成了大面积战乱。产油国的动乱扰乱了国际原油市场,原油供给紧张,加大了能源供给压力。

我国作为目前世界最大的新兴经济体之一,在西方发达国家能源发展深陷泥潭之时,仍然以稳定持续的速度增长。但随着全球经济一体化进程的加快,各国之间经济联系日益密切,面对错综复杂的国际经济环境,我国不可能独善其身。目前我国处于工业化后期阶段,对原油的需求仍在不断增加,原油消费也在持续增长中。据国际能源署预测:中国原油需求增速未来若保持不变,石油进口依存度将在 2035 年增长到 80%。极高的石油对外依存度不光显示了我国石油方面的安全性面临着巨大风险,也表明了国际原油价格波动对我国能源市场造成的影响在逐渐深入。

..........................

1.2 国内外研究现状

本文从原油与新能源市场相关关系、能源金融市场风险传导以及新能源上市公司盈余持续性相关研究三个方面对国内外文献进行梳理。

1.2.1 原油与股票市场的相关性研究综述

(1)国外研究现状

随着全球经济一体化程度的加深,能源金融市场已经成为一个交易活跃的国际金融平台,吸引了诸多国外学者对能源金融市场进行了相应的研究。利用回归分析证明原油价格与股票市场二者之间没有显著影响的文章,由 Capsimalis(1986)[1]首次提出,他将股票收益率设置为被解释变量,原油价格、通货膨胀率等其他影响因素设置为解释变量,经检验,最终得到原油价格对股票收益没有显著影响的结论。随着研究的逐步深入,学者们发现了与 Capsimalis 截然不同的研究结果。Kaneko 和 Lee(1995)[2]分析发现原油股票价格波动对股票市场会产生影响,并证明了原油价格波动与股票市场收益率之间存在一定关系。随后,Kaul 和 Jones(1996)[3]通过对英、美、日、加四个国家股票市场与 WTI 原油价格之间的关系进行分析,得到原油价格波动对股票市场确实存在影响,但不同国家的股票市场对原油价格波动的影响表现不同。Henriques 和 Sadorsky (1999)[4] 对美国股票市场进行了单独研究,研究发现:美国股票市场与原油期货价格波动之间存在反向相关关系,股票收益率受原油期货价格波动的负向影响。Aloui 等(2013)[5]以 Brent 原油价格为指标,利用 Copula 方法对中东欧 6 个国家股票市场与 Brent 原油价格之间关系进行相关研究,结果表明:Brent 原油价格与所研究的 6 个国家的股票市场之间存在正向相关关系。与之不同的是,Boldanov 等(2016)[6]采用 Diag-BEKK 模型对六个主要的原油进口国和原油出口国的原油价格与股票市场的波动溢出效应进行分析,研究发现原油价格对股票市场的波动溢出效应不光与原油所在国为进口国或出口国相关,还受到政治事件以及经济事件的影响。Bagchi(2017)[7]采取 APARCH 模型对新兴经济体金砖四国进行研究,结果显示原油价格波动与股票市场之间存在非对称效应。

...............................

2 理论基础

2.1 盈余持续性的界定

2.1.1 盈余的分类

现有研究表明,关于盈余的研究一般分为三类。第一类将盈余看作一个整体进行相关研究。Beaver(1968)[34]将盈余视为一个整体,通过探讨盈余信息含量对上市公司股票价格与股票交易量之间的关系进行研究。第二类是根据 Parkash(2006)[35]的研究,将盈余分为暂时性盈余(temporary earnings)和永久性盈余(permanent earnings)。他认为暂时性盈余包含的暂时性成份所含信息价值低,而有价值的盈余属于永久性盈余,都产生于企业的正常业务利润中。第三类是 Ramakrishnan & Thomas (1991)[36]通过二分法将盈余按照持续性的不同分为永久性盈余(permanent earnings)、价格无关盈余(Price Irrelevant Earnings)和暂时性盈余(temporary earnings)。他提出,永久性盈余是指企业经营活动中较为稳定和更为长久的盈余来源,前后期有一定的连续性,可以较好预测未来年度公司的盈余;价格无关盈余是指受到政策变更影响的盈余,但这类盈余对企业绩效不产生影响;暂时性盈余是指企业偶然间发生的,比如会计准则变更、营业外收入等所产生的损失与利得,本期发生,下一期是否发生存在未知情况,前后期不具有连续性,盈余的持续性也较差。

本文所研究的盈余持续性仅针对企业经营活动中所产生的永久性盈余的持续性。永久性盈余持续性主要是根据企业经营活动所产生的主营业务收入带来的盈余而确定。因此,其具有稳定性和说服力且不易被管理层操控,较能真实的反映企业经营活动的盈利能力和发展现状。

...........................

2.2 盈余持续性发生的前提理论

2.2.1 委托代理理论

经济学家伯利和米恩研究发现企业家既具有企业所有权又兼具经营权的做法不利于企业的经营与发展,他们倡导企业分离所有权与经营权,于是提出委托代理理论(Principal-agent Theory)。该理论认为存在信息不对称的委托人与代理人之间会形成一种激励与约束机制使得代理成本最小。通常,委托人将公司经营管理权限授予代理人,具有丰富管理经验的代理人履行相应义务对该企业进行经营管理。期间,委托人的目标始终是企业盈利以理人的目标则是实现自身效用最大化。由此可以看出委托人与代理人的目标不一致,这将导致委托人为了实现自身利益最大化而损害委托人利益,这就是委托代理问题。

对于新能源上市公司而言,代理人的投资决策以及经营管理行为决定了新能源上市公司的盈利情况。委托人通常在对代理人进行绩效考核时,会对其经营成果给予一定的薪酬激励,以推动代理人更加努力的为新能源企业创造利润。

2.2.2 信息不对称理论

本文从原油与新能源市场相关关系、能源金融市场风险传导以及新能源上市公司盈余持续性相关研究三个方面对国内外文献进行梳理。

1.2.1 原油与股票市场的相关性研究综述

(1)国外研究现状

随着全球经济一体化程度的加深,能源金融市场已经成为一个交易活跃的国际金融平台,吸引了诸多国外学者对能源金融市场进行了相应的研究。利用回归分析证明原油价格与股票市场二者之间没有显著影响的文章,由 Capsimalis(1986)[1]首次提出,他将股票收益率设置为被解释变量,原油价格、通货膨胀率等其他影响因素设置为解释变量,经检验,最终得到原油价格对股票收益没有显著影响的结论。随着研究的逐步深入,学者们发现了与 Capsimalis 截然不同的研究结果。Kaneko 和 Lee(1995)[2]分析发现原油股票价格波动对股票市场会产生影响,并证明了原油价格波动与股票市场收益率之间存在一定关系。随后,Kaul 和 Jones(1996)[3]通过对英、美、日、加四个国家股票市场与 WTI 原油价格之间的关系进行分析,得到原油价格波动对股票市场确实存在影响,但不同国家的股票市场对原油价格波动的影响表现不同。Henriques 和 Sadorsky (1999)[4] 对美国股票市场进行了单独研究,研究发现:美国股票市场与原油期货价格波动之间存在反向相关关系,股票收益率受原油期货价格波动的负向影响。Aloui 等(2013)[5]以 Brent 原油价格为指标,利用 Copula 方法对中东欧 6 个国家股票市场与 Brent 原油价格之间关系进行相关研究,结果表明:Brent 原油价格与所研究的 6 个国家的股票市场之间存在正向相关关系。与之不同的是,Boldanov 等(2016)[6]采用 Diag-BEKK 模型对六个主要的原油进口国和原油出口国的原油价格与股票市场的波动溢出效应进行分析,研究发现原油价格对股票市场的波动溢出效应不光与原油所在国为进口国或出口国相关,还受到政治事件以及经济事件的影响。Bagchi(2017)[7]采取 APARCH 模型对新兴经济体金砖四国进行研究,结果显示原油价格波动与股票市场之间存在非对称效应。

...............................

2 理论基础

2.1 盈余持续性的界定

2.1.1 盈余的分类

现有研究表明,关于盈余的研究一般分为三类。第一类将盈余看作一个整体进行相关研究。Beaver(1968)[34]将盈余视为一个整体,通过探讨盈余信息含量对上市公司股票价格与股票交易量之间的关系进行研究。第二类是根据 Parkash(2006)[35]的研究,将盈余分为暂时性盈余(temporary earnings)和永久性盈余(permanent earnings)。他认为暂时性盈余包含的暂时性成份所含信息价值低,而有价值的盈余属于永久性盈余,都产生于企业的正常业务利润中。第三类是 Ramakrishnan & Thomas (1991)[36]通过二分法将盈余按照持续性的不同分为永久性盈余(permanent earnings)、价格无关盈余(Price Irrelevant Earnings)和暂时性盈余(temporary earnings)。他提出,永久性盈余是指企业经营活动中较为稳定和更为长久的盈余来源,前后期有一定的连续性,可以较好预测未来年度公司的盈余;价格无关盈余是指受到政策变更影响的盈余,但这类盈余对企业绩效不产生影响;暂时性盈余是指企业偶然间发生的,比如会计准则变更、营业外收入等所产生的损失与利得,本期发生,下一期是否发生存在未知情况,前后期不具有连续性,盈余的持续性也较差。

本文所研究的盈余持续性仅针对企业经营活动中所产生的永久性盈余的持续性。永久性盈余持续性主要是根据企业经营活动所产生的主营业务收入带来的盈余而确定。因此,其具有稳定性和说服力且不易被管理层操控,较能真实的反映企业经营活动的盈利能力和发展现状。

...........................

2.2 盈余持续性发生的前提理论

2.2.1 委托代理理论

经济学家伯利和米恩研究发现企业家既具有企业所有权又兼具经营权的做法不利于企业的经营与发展,他们倡导企业分离所有权与经营权,于是提出委托代理理论(Principal-agent Theory)。该理论认为存在信息不对称的委托人与代理人之间会形成一种激励与约束机制使得代理成本最小。通常,委托人将公司经营管理权限授予代理人,具有丰富管理经验的代理人履行相应义务对该企业进行经营管理。期间,委托人的目标始终是企业盈利以理人的目标则是实现自身效用最大化。由此可以看出委托人与代理人的目标不一致,这将导致委托人为了实现自身利益最大化而损害委托人利益,这就是委托代理问题。

对于新能源上市公司而言,代理人的投资决策以及经营管理行为决定了新能源上市公司的盈利情况。委托人通常在对代理人进行绩效考核时,会对其经营成果给予一定的薪酬激励,以推动代理人更加努力的为新能源企业创造利润。

2.2.2 信息不对称理论

信息不对称理论最早由哈弗大学 G.Akerlof 提出,在对二手车市场进行研究时,G.Akerlof 发现二手车市场由于买卖双方对车的具体信息掌握程度不同,卖方对车的了解程度总是高于买方,从而出现众多矛盾,最终导致二手车市场的衰落。由此可见,信息在交易过程中扮演着十分重要的角色,但信息不对称情况总是存在于市场经济活动中。信息不对称的存在容易造成交易有失公允,使得获取信息不完善的一方总是处于劣势地位,从而丧失交易信心,造成交易效率低下,不利于市场的发展。

.............................

3 影响机理与研究假设 ............................ 19

3.1 影响机理 ............................... 19

3.2 研究假设 ......................... 21

4 研究设计 ................................... 25

4.1 数据来源 ................................ 25

4.2 变量说明 ................................ 25

5 实证结果分析 ......................... 33

5.1 全样本描述性统计 ....................... 33

5.2 相关性分析 .............................. 34

5 实证结果分析

5.1 全样本描述性统计

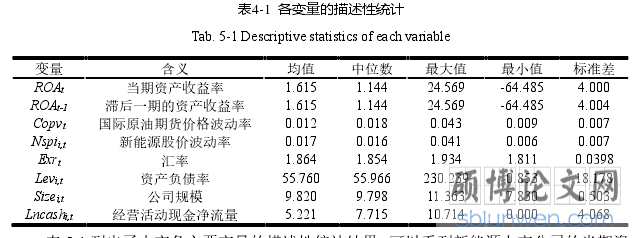

通过适当的样本筛选,本文最终得到 3887 个相关数据。对于样本数据使用 Eviews 软件进行描述性统计的结果如表 5-1 所示:

表 5-1 列出了本文各主要变量的描述性统计结果。可以看到新能源上市公司的当期资产收益率和上期资产收益率的描述性统计中,最大值与最小值相同。但最大值为 24.569,最小值为-64.485,跨度范围大,差异明显,这可能是由于新能源上市公司资产收益率受多种因素影响所导致。从资产收益率的最小值为负数可以看出,新能源企业每单位资产所创造的净利润较低,资产利用效果较差,这可能是由于受到外部经济环境的约束,并且行业内部也存在不同细分和密集型企业,因此造成了较大的差异性。原油期货价格波动率以及新能源股票价格的描述性统计数据都较小,原因是原油期货价格与新能源股票价格在本研究中均做了相应数据处理,选取的是波动率数据。控制变量的描述性统计中,汇率(Exrt)的描述性统计显示,在本文研究的时间段,汇率波动较为平缓,没有较大幅度变化;公司规模(Sizei,t)的统计结果显示,新能源上市公司规模都相对稳定,表明新能源行业在研究期间没有出现大规模扩大生产或者减少生产的情况;经营活动现金净流量(Lncashi,t)的最大值和最小值分别为 10.714 和 0.000,标准差为 4.068,虽然存在一定程度的波动,但均不为负数。这表明我国新能源上市公司经营活动产生的现金流入大于现金流出,经营活动产生现金的能力较强,企业财务状况良好;新能源上市公司的资产负债率中,最大值为230.239,最小值为 0.853,差异极大,表明不同公司利用债权人资本进行经营活动能力差异很大。

............................

6 研究结论及建议

6.1 研究结论

本文选取了从 Resset 数据库中获取的 108 家新能源上市公司财务报表与纽约商品交易所交易的西德克萨斯中质原油(WTI)期货价格作为研究样本,建立了加入中证指数公司编制的 2010 年—2018 年我国新能源市场价格指数的计量模型,具体考察了国际原油期货价格、我国新能源上市公司盈余持续性与我国新能源股票价格三者之间的关系,得到以下几点研究结果:

第一,本文对国际原油期货价格与我国新能源上市公司盈余持续性之间的相关关系进行实证分析,得到原油与新能源之间存在价格替代效应,并且国际原油期货价格与新能源上市公司盈余持续性之间呈显著的正相关关系。国际原油期货价格波动上涨能够增强我国新能源上市公司盈余持续性。

第二,研究国际原油期货价格与我国新能源股票价格之间的波动溢出效应时,结果发现国际原油期货价格对我国新能源股票价格起正向促进作用,国际原油期货价格波动上涨能够促使我国新能源股票价格上升。

第三,本研究结合 Bootstrap 法与 Baron & Kenny 提出的经典检验法对新能源股票价格指数的中介效应进行检验。结果表明新能源股票价格在国际原油期货价格对我国新能源上市公司盈余持续性的影响中起到中介作用,并且为部分中介效应。在实证分析过程中,本文将中介效应分别进行主效应回归和交互项回归分析,结果表明主效应显著,交互效应不显著。国际原油期货价格波动上涨利好我国新能源股票的发展,我国新能源股票价格上涨能够增强我国新能源上市公司的盈余持续性。但是,新能源股票价格并不能加强或者减弱原油期货价格波动对新能源上市公司盈余持续性的影响,交互效应不存在。

参考文献(略)

6.1 研究结论

本文选取了从 Resset 数据库中获取的 108 家新能源上市公司财务报表与纽约商品交易所交易的西德克萨斯中质原油(WTI)期货价格作为研究样本,建立了加入中证指数公司编制的 2010 年—2018 年我国新能源市场价格指数的计量模型,具体考察了国际原油期货价格、我国新能源上市公司盈余持续性与我国新能源股票价格三者之间的关系,得到以下几点研究结果:

第一,本文对国际原油期货价格与我国新能源上市公司盈余持续性之间的相关关系进行实证分析,得到原油与新能源之间存在价格替代效应,并且国际原油期货价格与新能源上市公司盈余持续性之间呈显著的正相关关系。国际原油期货价格波动上涨能够增强我国新能源上市公司盈余持续性。

第二,研究国际原油期货价格与我国新能源股票价格之间的波动溢出效应时,结果发现国际原油期货价格对我国新能源股票价格起正向促进作用,国际原油期货价格波动上涨能够促使我国新能源股票价格上升。

第三,本研究结合 Bootstrap 法与 Baron & Kenny 提出的经典检验法对新能源股票价格指数的中介效应进行检验。结果表明新能源股票价格在国际原油期货价格对我国新能源上市公司盈余持续性的影响中起到中介作用,并且为部分中介效应。在实证分析过程中,本文将中介效应分别进行主效应回归和交互项回归分析,结果表明主效应显著,交互效应不显著。国际原油期货价格波动上涨利好我国新能源股票的发展,我国新能源股票价格上涨能够增强我国新能源上市公司的盈余持续性。但是,新能源股票价格并不能加强或者减弱原油期货价格波动对新能源上市公司盈余持续性的影响,交互效应不存在。

参考文献(略)