第 1 章 绪论

1.1 研究的背景

资本资产定价模型在提出的初期,学者经过研究和认证发现可以用来解释资本市场的很多现象和特点。但是随着经济的发展和社会的变迁,证券市场也在不断发展,原来的资本资产定价模型解释力越来越弱,不能很好的解释金融市场的更多异象行为。随着众多学者地共同努力,资产定价理论也在不断地发展,从最初的单因素模型到后来的多因素模型,每一个模型地提出都经历了众多学者地检验与挑战,Fama 和 French(1993)[1]提出的三因子模型便是其中的一个代表,在三因子模型提出的初期,也被认为可以很好地解释当时资本市场的超额收益,然而随着之后越来越多学者研究检验,发现该模型也并不是适合每个国家和市场的,该模型在不同国家、不同市场、不同时期下表现不一致。随着 Fama-French 五因子模型地提出,这意味着资产定价理论与多因子模型的研究又向前迈进了一步,虽然 Fama 和 French 验证了该模型在美股市场具有一定的解释能力,然而其在中国是否对于中国 A 股市场的超额收益也能有较强的解释能力,还有待验证。

1.1 研究的背景

资本资产定价模型在提出的初期,学者经过研究和认证发现可以用来解释资本市场的很多现象和特点。但是随着经济的发展和社会的变迁,证券市场也在不断发展,原来的资本资产定价模型解释力越来越弱,不能很好的解释金融市场的更多异象行为。随着众多学者地共同努力,资产定价理论也在不断地发展,从最初的单因素模型到后来的多因素模型,每一个模型地提出都经历了众多学者地检验与挑战,Fama 和 French(1993)[1]提出的三因子模型便是其中的一个代表,在三因子模型提出的初期,也被认为可以很好地解释当时资本市场的超额收益,然而随着之后越来越多学者研究检验,发现该模型也并不是适合每个国家和市场的,该模型在不同国家、不同市场、不同时期下表现不一致。随着 Fama-French 五因子模型地提出,这意味着资产定价理论与多因子模型的研究又向前迈进了一步,虽然 Fama 和 French 验证了该模型在美股市场具有一定的解释能力,然而其在中国是否对于中国 A 股市场的超额收益也能有较强的解释能力,还有待验证。

随着我国国民经济快速发展和居民收入水平大幅提高,金融作为现代经济的血液,也得到了蓬勃发展。虽然我国证券市场现在交易规模上得到了较快发展,但是新兴市场的特征并没有发生根本性改变,表现在投资者非理性投资、市场定价效率不合理、羊群效应明显、市场运行不够稳定等方面。金融资产定价是当代金融理论的核心,资金的时间价值和风险的量化是金融资产定价的基础,资源配置系统中核心问题就是资产的价格。金融资产价格是由资金时间价值和风险共同决定的。Fama and French(1993)[1]提出的三因子模型可以很好地解释横截面上股票组合的期望收益率,该模型提出之后很快被广泛接受。检验投资策略能否获得超额回报,通常要控制这三个因子,来检验新的指标在市场风险、公司规模、账面市值比这三个因子之外是否还有预测公司未来回报的能力。

..........................

1.2 研究的目的和意义

由于中国版三因子模型 CH-3 刚提出不久,目前关于其相关的研究并不多,在其基础上进行扩展研究然后应用于我国股票市场的相关研究更是少之又少所以本文在我国沪深 300 市场验证 CH-3 因子模型有效的基础上,将进一步研究,丰富模型、提高模型解释度。

由于中国版三因子模型 CH-3 刚提出不久,目前关于其相关的研究并不多,在其基础上进行扩展研究然后应用于我国股票市场的相关研究更是少之又少所以本文在我国沪深 300 市场验证 CH-3 因子模型有效的基础上,将进一步研究,丰富模型、提高模型解释度。

本文的实践意义及学术价值体现为以下几点:第一,根据我国股市的具体情况和特殊国情,对定价因子进行改进;第二,本文扩大了对资产定价模型的研究领域,丰富了研究内容;第三,将已发表的比较前沿的资产定价理论进行结合验证,对 FF-3 和 CH-3 进行扩展研究,并将其应用于投资策略中,不仅可以提高模型的定价效率,对资本市场的超额收益率进行更好的解释,还能够在实际应用中为投资者提供更加科学和理性的投资策略。

在理论方面,本文以跳跃风险因子衡量股票价格的非正常波动,并将其纳入CH-3 三因子模型中,可以更好的描述股票收益特征,提高股票及其衍生品定价的准确性,更好的体现出重大信息对金融市场的刺激行为。现有关三因子或五因子模型的研究没有考虑我国非正常波动因素的影响,大多基于实证检验和静态财务因子进行扩展,本文研究有助于剔除金融异象对模型地干扰,修正传统的金融理论,扩大模型的适用范围。

............................

第 2 章 相关理论回顾与文献综述

2.1 相关理论回顾

2.1.1 资本资产定价模型

资本资产定价模型由 William、Sharpe 等于 1964[3]年提出,简称 CAPM 模型。 该模型以 Markowits 1952[4]年提出的资产组合理论为基础,Markowits 希望能够 通过研究来分散甚至化解风险,而在 Markowits 理论的基础上,资本资产定价模 型则偏向于揭示收益与风险之间的关系。CAPM 模型包含许多假设,这些假设主 要是为了描述一个无摩擦的完全竞争市场,且市场的参与者均是理性的。

CAPM 模型的优点在于其简洁性和适用性。模型为投资者提供一种可以根据资产的系统风险对 N 种金融资产进行定价的工具,方便快捷。但是 CAPM 模型也有其不足,首先该模型的理论假设极其严格,如市场不存在信息不对称,投资者对收益率、标准差、资产间的协方差有相同的理解,而这些假设一般很难在实际中实现,因此与实践运用有一定的差距。

2.1.2 行为资产定价理论

Shefrin 和 Statman(1994)[5]在行为金融理论的框架内提出行为资产定价模型(BAPM)作为 CAPM 模型的补充。BAPM 模型的贡献在于将证券市场的投资者分为信息交易者和噪声交易者两类,并且将两类投资者的交互作用同时纳入到模型中。信息交易者类似于 CAPM 模型下的投资,该类投资者利用贝叶斯方法对收益做出估计,其为理性投资者,不会有认知偏差。而噪声交易者会犯各种认知错误,比如过高估计近期事件的影响,忽视远期事件的影响,因此不同的噪声交易者之间具有显著的异方差性。

.......................

在理论方面,本文以跳跃风险因子衡量股票价格的非正常波动,并将其纳入CH-3 三因子模型中,可以更好的描述股票收益特征,提高股票及其衍生品定价的准确性,更好的体现出重大信息对金融市场的刺激行为。现有关三因子或五因子模型的研究没有考虑我国非正常波动因素的影响,大多基于实证检验和静态财务因子进行扩展,本文研究有助于剔除金融异象对模型地干扰,修正传统的金融理论,扩大模型的适用范围。

............................

第 2 章 相关理论回顾与文献综述

2.1 相关理论回顾

2.1.1 资本资产定价模型

资本资产定价模型由 William、Sharpe 等于 1964[3]年提出,简称 CAPM 模型。 该模型以 Markowits 1952[4]年提出的资产组合理论为基础,Markowits 希望能够 通过研究来分散甚至化解风险,而在 Markowits 理论的基础上,资本资产定价模 型则偏向于揭示收益与风险之间的关系。CAPM 模型包含许多假设,这些假设主 要是为了描述一个无摩擦的完全竞争市场,且市场的参与者均是理性的。

CAPM 模型的优点在于其简洁性和适用性。模型为投资者提供一种可以根据资产的系统风险对 N 种金融资产进行定价的工具,方便快捷。但是 CAPM 模型也有其不足,首先该模型的理论假设极其严格,如市场不存在信息不对称,投资者对收益率、标准差、资产间的协方差有相同的理解,而这些假设一般很难在实际中实现,因此与实践运用有一定的差距。

2.1.2 行为资产定价理论

Shefrin 和 Statman(1994)[5]在行为金融理论的框架内提出行为资产定价模型(BAPM)作为 CAPM 模型的补充。BAPM 模型的贡献在于将证券市场的投资者分为信息交易者和噪声交易者两类,并且将两类投资者的交互作用同时纳入到模型中。信息交易者类似于 CAPM 模型下的投资,该类投资者利用贝叶斯方法对收益做出估计,其为理性投资者,不会有认知偏差。而噪声交易者会犯各种认知错误,比如过高估计近期事件的影响,忽视远期事件的影响,因此不同的噪声交易者之间具有显著的异方差性。

.......................

2.2 相关文献综述

2.2.1 资产定价理论国外研究现状

从最初由 sharpe (1964) [3]等提出的单因子模型,经历了很长时间地发展、演变,变成了如今的 Fama-French 五因子模型,从最初单一的只考虑市场风险,发展到综合考虑公司的规模、成长性、股票流动性、动量效应和盈利能力等因素,资产定价理论在一代又一代经济学者的努力之下不断的丰富完善、与时俱进。

2.2.1 资产定价理论国外研究现状

从最初由 sharpe (1964) [3]等提出的单因子模型,经历了很长时间地发展、演变,变成了如今的 Fama-French 五因子模型,从最初单一的只考虑市场风险,发展到综合考虑公司的规模、成长性、股票流动性、动量效应和盈利能力等因素,资产定价理论在一代又一代经济学者的努力之下不断的丰富完善、与时俱进。

Jegadeesh 和 Titman (1993) [6]发现上期股票的收益率与现期股票的收益率有着较高的相关性,于是他们提出动量策略,即构建这样一个投资组合-买入过去收益较好的公司,卖出过去收益较差的公司,这种组合能够获得较为良好的超额收益,验证了动量策略是具有显著而良好的超额收益的,与此同时他们还发现动量因子有助于解释不同组合超额收益的差异。Carhart (1997) [7]也在他的研究中做了类似的事情,他筛选出上一期收益率排名较高组合和排名较低组合,用它们的收益率做差,它将这个差值命名为动量因子,再结合三因子构建了四因子模型。Griffin (2003) [22]在四因子模型的基础上进行研究,发现全球多个交易所都存在动量效应,而且动量效应的效果与宏观经济形势无显著相关性,在经济周期的各个环节下都能取得一个显著而稳定的收益。Lam (2010) [23]在香港股市的研究中提出,股市中存在显著的动量效应。Gregory (2013) [24]在英国股市的研究中,也提出股市中存在显著的动量效应,实证结果再一次显示出四因子模型的显著性。Novy (2013) [25]在他的研究中提出,股票收益与利润存在相关性。Grundy 和 Zeng (2013) [26]在他们的研究中也发现了上述相关性。Fama 和 French (2013)以他们对三因子的研究作为基础,通过添加盈利因子和投资因子构建出五因子模型,该模型的提出具有十分重要的意义:1.它提高了回归模型的拟合优度;2.它使得模型可以更好地解释市场中存在的超额收益。

..............................

..............................

3.1 多因子资产定价模型及投资应用问题的描述 ....................................... 15

3.1.1 资产定价模型现状描述 .................................. 15

3.1.2 多因子模型投资应用的描述.............................. 15

第 4 章 基于扩展的 CH-3 因子模型投资应用的方案策划 .................. 18

4.1 基于扩展 CH -3 因子模型投资应用的方案策划的思路 ................................. 18

4.2 多因子模型应用的理论解释 ........................................ 19

4.3 扩展的因子模型及指标体系的设计............................. 20

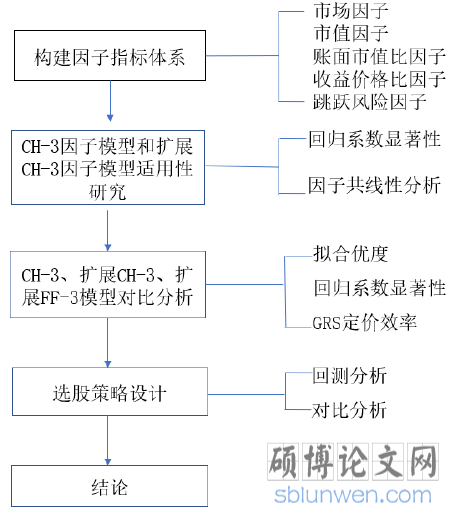

第 5 章 扩展的 CH-3 因子模型的合理性检验以及实施途径 ................ 25

5.1 添加跳跃风险因子的 CH-3的实证研究 .................................... 25

5.1.1 各组合收益描述性分析 .................................... 25

5.1.2 CH-3 因子模型适用性分析 ................. 27

第 5 章 扩展的 CH-3 因子模型的合理性检验以及实施途径

5.1 添加跳跃风险因子的 CH-3的实证研究

5.1.1 各组合收益描述性分析

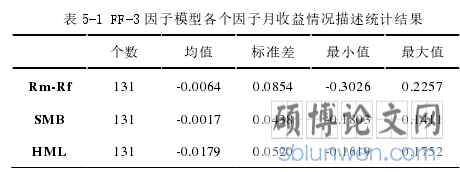

本文选取了 2008 年 2 月到 2018 年 12 月的沪深 300 各企业的月度收益率、流通市值、账面市值比、收益价格比的数据和 5 分钟高频交易数据作为原始样本数据,中国股市中市值最小的 30%的上市公司受到壳价值污染的影响比较严重,因此在构建 CH-3 时抛弃市值最小的 30%的公司,同时用收益价格比代替账面市值比构建中国股市的价值因子。为了方便获取数据,本文的账面市值比取市净率的倒数,收益价格比取市盈率的倒数,因为沪深 300 成分股是经过筛选的股票,认为已经不包含壳价值污染,所以不需要抛弃小市值股票。本文在构建本文的高频数据来源于聚宽量化平台,沪深 300 的月度财务数据来源于锐思数据库。对 EP 做了非负处理 —— EP 为正的公司的指标取值就是 EP 本身,删除指标为负的公司。

5.1 添加跳跃风险因子的 CH-3的实证研究

5.1.1 各组合收益描述性分析

本文选取了 2008 年 2 月到 2018 年 12 月的沪深 300 各企业的月度收益率、流通市值、账面市值比、收益价格比的数据和 5 分钟高频交易数据作为原始样本数据,中国股市中市值最小的 30%的上市公司受到壳价值污染的影响比较严重,因此在构建 CH-3 时抛弃市值最小的 30%的公司,同时用收益价格比代替账面市值比构建中国股市的价值因子。为了方便获取数据,本文的账面市值比取市净率的倒数,收益价格比取市盈率的倒数,因为沪深 300 成分股是经过筛选的股票,认为已经不包含壳价值污染,所以不需要抛弃小市值股票。本文在构建本文的高频数据来源于聚宽量化平台,沪深 300 的月度财务数据来源于锐思数据库。对 EP 做了非负处理 —— EP 为正的公司的指标取值就是 EP 本身,删除指标为负的公司。

由表 5-1 和表 5-2 可以看出,沪深 300 市场股票组合的标准差是 8.54%,月平均收益率是-0.64%,最大月收益率的值是 22.57%。SMB 因子在 FF 三因子中每月的平均收益为-0.17%,在 CH 三因子模型中每月的平均收益为 0.06%,从 CH-3的结果中能看出我国股票市场是存在市值效应的。FF-3 因子模型不能解释市场中所有股票的收益率状况,因此模型在实际应用中也有不足的地方。HML 因子的平均收益率是-1.79%,标准差是 5.2%,VMG 因子平均收益率为-1.54%,标准差为 5.74%。

.........................

.........................

第 6 章 结论与展望

本文的主要目的首先是使用最新的数据验证了 CH-3 因子模型适用于我国的股票市场;其次在 CH-3 因子模型的基础上进行拓展,通过实证检验说明跳跃风险因子能有效解释我国沪深 300 的超额收益率,将跳跃因子纳入 CH-3因子模型后,各回归系数的显著性提升了,对市场中股票超额收益率的解释力度也提升了。将加入跳跃因子的 CH-3 因子模型与加入跳跃因子的 FF-3 因子模型进行对比,发现扩展的 CH-3 因子模型对我国股票市场超额收益有着更强的解释力并且将新模型加以实际应用。实证研究结果显示:

1、在验证 CH-3因子模型是否应用于我国市场时,数据结果表示,市场因子、规模因子、价值因子的回归系数都是显著的,对我国沪深 300 市场超额收益的截面数据有着较强的解释能力。从规模因子可看出我国股市存在规模效应,符合我国股票市场的实际情况,截距趋向于0,调整的拟合优度均在 0.91 以上,模型的表现较优,CH-3 因子模型适用于我国股票市场。

本文的主要目的首先是使用最新的数据验证了 CH-3 因子模型适用于我国的股票市场;其次在 CH-3 因子模型的基础上进行拓展,通过实证检验说明跳跃风险因子能有效解释我国沪深 300 的超额收益率,将跳跃因子纳入 CH-3因子模型后,各回归系数的显著性提升了,对市场中股票超额收益率的解释力度也提升了。将加入跳跃因子的 CH-3 因子模型与加入跳跃因子的 FF-3 因子模型进行对比,发现扩展的 CH-3 因子模型对我国股票市场超额收益有着更强的解释力并且将新模型加以实际应用。实证研究结果显示:

1、在验证 CH-3因子模型是否应用于我国市场时,数据结果表示,市场因子、规模因子、价值因子的回归系数都是显著的,对我国沪深 300 市场超额收益的截面数据有着较强的解释能力。从规模因子可看出我国股市存在规模效应,符合我国股票市场的实际情况,截距趋向于0,调整的拟合优度均在 0.91 以上,模型的表现较优,CH-3 因子模型适用于我国股票市场。

2、与国外成熟的股票市场相比较,我国股市存在比较多的非正常波动现象,在预测收益和风险时会造成干扰。研究表明,双幂次变差的理论和方法能够有效检验高频数据下的离散跳跃行为,并能够将跳跃风险因子作为衡量股市非正常波动的一个指标。离散跳跃波动行为和股票收益率存在显著的正向的相关关系。跳跃因子在 CH-3 中有 4 组是显著的,显著的组数占据绝大多数,说明跳跃风险因子能够较好地解释我国沪深 300 市场的横截面超额收益率。加入跳跃风险因子的CH-3 因子模型在拟合优度及回归显著性方面均优于 CH-3 因子模型,证明跳跃因子是有效的,能够作为一个合适的因子加入模型。扩展 CH-3因子模型的市场因素及市值规模收益率更高,主要因为市场因子及市值因子包含了跳跃波动的信息,收益率被跳跃因子吸收了一部分。

参考文献(略)