第 1 章 绪论

1.1 研究的背景

多重上市是指一家公司的证券在两个及以上国家或地区的证券市场上市和交易的行为,“A+H”是我国公司多重上市的主要选择,即同时在香港联交所和沪深证券交易所上市(这部分公司的证券简称 A+H 股)。我国首家 A+H 交叉上市公司是青岛啤酒股份有限公司,于 1993 年的 7 月 15 日和8 月 27 日分别在香港联交所和上海证券交易所上市。2014 年 11 月 7 日,沪港两地股票互联互通机制试点正式开放,即“沪港通”的实行,我国建立了第一个真正意义上的互联互通机制,随后 2016 年 12 月 5 日,深港通也正式向投资者开放,“沪港通”和“深港通”开通,对内地和香港两地的资本市场发展都具有重大的推动作用,一方面扩宽了两地投资者的投资渠道,能够吸引香港和境外的机构投资者进入 A 股,改善 A 股的投资者结构,另一方面,减少内地市场与港股市场的市场分割,推动我国资本市场国际化。此外,投资者可以通过沪深港通交易包括 A+H 股上市公司的两市发行的股票后,越来越多的投资者开始专注如何利用沪深港通获取套利机会。

1.1 研究的背景

多重上市是指一家公司的证券在两个及以上国家或地区的证券市场上市和交易的行为,“A+H”是我国公司多重上市的主要选择,即同时在香港联交所和沪深证券交易所上市(这部分公司的证券简称 A+H 股)。我国首家 A+H 交叉上市公司是青岛啤酒股份有限公司,于 1993 年的 7 月 15 日和8 月 27 日分别在香港联交所和上海证券交易所上市。2014 年 11 月 7 日,沪港两地股票互联互通机制试点正式开放,即“沪港通”的实行,我国建立了第一个真正意义上的互联互通机制,随后 2016 年 12 月 5 日,深港通也正式向投资者开放,“沪港通”和“深港通”开通,对内地和香港两地的资本市场发展都具有重大的推动作用,一方面扩宽了两地投资者的投资渠道,能够吸引香港和境外的机构投资者进入 A 股,改善 A 股的投资者结构,另一方面,减少内地市场与港股市场的市场分割,推动我国资本市场国际化。此外,投资者可以通过沪深港通交易包括 A+H 股上市公司的两市发行的股票后,越来越多的投资者开始专注如何利用沪深港通获取套利机会。

近年来,股市受各种因素影响,牛熊市风格切换变幻莫测,在众多策略中,统计套利策略是一个不需要过多考虑市场牛熊变化的中性策略,具有低风险的高稳健性,被诸多投资机构广泛选择,尤其是对冲基金。统计套利交易策略是指在市场中找寻价格走势高度相关的品种进行配对,当配对品种的价差较大幅度的偏离历史均值时,则做空相对价格高的品种,同时做多相对价格低的品种,待价差回复长期均衡水平时,平仓以赚取价差收敛带来的收益。统计套利策略重点在于:交易对象的选择和交易模型的制定。

.......................

第 3 章 A+H 股套利问题分析 ................................ 15.......................

1.2 研究的目的和意义

1.2.1 研究目的

在沪深港通机制顺利运行的背景下,我们理论上有着一批资源丰富的统计套利配对标的——A+H 股,我们的研究重点自然着眼于如何找寻最理想的配对标的,即去探究 A+H 股价差序列表现出怎样的均值回复特性,然后用合适的统计计量模型去刻画它们的金融特征。而统计套利策略依赖于均值回复的价差模型构建,传统的统计套利主要基于协整理论选择标的,可是仅基于协整理论不能很好的动态选择配对标的,也很难去刻画不同组合之间的预期收益大小,在具有大量的标的资源背景下有所局限性,而如果我们基于时变角度的随机价差理论上研究价差序列性质,利用合理的参数来识别出不同公司 A+H 股价差的偏差幅度,均值回复速度等参数信息便可以动态选择更合适的投资标的从而制定交易策略从中获利。

1.2.1 研究目的

在沪深港通机制顺利运行的背景下,我们理论上有着一批资源丰富的统计套利配对标的——A+H 股,我们的研究重点自然着眼于如何找寻最理想的配对标的,即去探究 A+H 股价差序列表现出怎样的均值回复特性,然后用合适的统计计量模型去刻画它们的金融特征。而统计套利策略依赖于均值回复的价差模型构建,传统的统计套利主要基于协整理论选择标的,可是仅基于协整理论不能很好的动态选择配对标的,也很难去刻画不同组合之间的预期收益大小,在具有大量的标的资源背景下有所局限性,而如果我们基于时变角度的随机价差理论上研究价差序列性质,利用合理的参数来识别出不同公司 A+H 股价差的偏差幅度,均值回复速度等参数信息便可以动态选择更合适的投资标的从而制定交易策略从中获利。

在随机价差理论中,价差序列最初是利用高斯线性状态空间过程作为其拟合模型,但是 A+H 股的价格跳跃行为十分普遍,这些跳跃行为加上两市低效的传导机制使得价差序列常出现“尖峰”现象(结构突变下的极端跳跃),使得价差序列不符合传统假设的高斯分布的 O-U 过程,因此我们需要找到合适的工具去刻画这种带跳的价差序列,马尔科夫状态转移模型被诸多学者研究证明能简约而自然地表达此类金融特征,于是我们将随机价差模型与马尔可夫状态转移模型相结合来更好的刻画这种结构突变下的均值回复过程。同时在此基础上,依靠模型估计的参数信息来筛选相对更合适的 A+H 股标的,并设计一套科学合理的交易策略,扩大投资者套利机会。

.............................

第 2 章 相关理论回顾与文献综述

2.1 相关理论回顾

2.1.1 配对统计套利理论

统计套利是将套利建立在对资产价格历史数据进行统计分析的基础之上,寻求资产价格的统计规律,并结合基本面数据进行分析用以指导套利交易的策略。配对交易是统计套利的一种,起源于上世纪八十年代中期,摩根士丹利的数量分析团队通过该策略在 1987 年为公司赢得了 5000 万美元的收益,其理论基础是市场一价定律,主要原理是均值回复理论,均值回复理论是指两只风险收益特征相似的股票价格差是稳定的,虽然受市场信息面和交易影响会偏离均值,但长期来看价差是在均值上下波动,当价差扩大时,投资者可以通过卖出强势的股票,买入弱势的股票,建立多空投资组合,消除市场风险,等待价差回归均值时平仓,从而收获价差波动带来的绝对收益。套利对市场均衡有促进作用,套利机会的存在说明市场被投资者非理性行为均衡状态打破,而套利又将会推动市场重新进入均衡状态,市场一旦恢复均衡,即“价差收敛”,则套利机会就会消失。

配对套利交易主要研究两点:一个是股票对的确定,另一个是制定交易模型,其关键在于价差到底表现出怎样的均值回复过程,本文基准建立在绝对价差均值回复的随机价差理论,其基本假设是两个具有相似特征的金融工具的定价必须大致相同。首先找到两种金融工具,从长期来看,这些金融工具的价格应该通过一些共同的随机趋势联系在一起。这意味着,虽然两个时间序列的价格可能不一定总是在同一个方向上移动,但它们的价差(例如,简单的价格差异)将在均衡水平附近波动。由于差价量化了一种资产相对于另一种资产的错误定价程度,因此这些策略也被称为相对价值。如果两个选定资产之间确实存在共同的随机趋势,那么任何与假设均值或均衡水平的暂时偏差都可能随着时间的推移而自行纠正。然后可以利用这种投资组合的可预测性来产生超额收益,具体做法为:交易者或算法交易系统,每当检测到与均衡水平相差很大的偏差时就会开仓,当利差回归到某一阈值进行平仓处理。

.........................

.............................

第 2 章 相关理论回顾与文献综述

2.1 相关理论回顾

2.1.1 配对统计套利理论

统计套利是将套利建立在对资产价格历史数据进行统计分析的基础之上,寻求资产价格的统计规律,并结合基本面数据进行分析用以指导套利交易的策略。配对交易是统计套利的一种,起源于上世纪八十年代中期,摩根士丹利的数量分析团队通过该策略在 1987 年为公司赢得了 5000 万美元的收益,其理论基础是市场一价定律,主要原理是均值回复理论,均值回复理论是指两只风险收益特征相似的股票价格差是稳定的,虽然受市场信息面和交易影响会偏离均值,但长期来看价差是在均值上下波动,当价差扩大时,投资者可以通过卖出强势的股票,买入弱势的股票,建立多空投资组合,消除市场风险,等待价差回归均值时平仓,从而收获价差波动带来的绝对收益。套利对市场均衡有促进作用,套利机会的存在说明市场被投资者非理性行为均衡状态打破,而套利又将会推动市场重新进入均衡状态,市场一旦恢复均衡,即“价差收敛”,则套利机会就会消失。

配对套利交易主要研究两点:一个是股票对的确定,另一个是制定交易模型,其关键在于价差到底表现出怎样的均值回复过程,本文基准建立在绝对价差均值回复的随机价差理论,其基本假设是两个具有相似特征的金融工具的定价必须大致相同。首先找到两种金融工具,从长期来看,这些金融工具的价格应该通过一些共同的随机趋势联系在一起。这意味着,虽然两个时间序列的价格可能不一定总是在同一个方向上移动,但它们的价差(例如,简单的价格差异)将在均衡水平附近波动。由于差价量化了一种资产相对于另一种资产的错误定价程度,因此这些策略也被称为相对价值。如果两个选定资产之间确实存在共同的随机趋势,那么任何与假设均值或均衡水平的暂时偏差都可能随着时间的推移而自行纠正。然后可以利用这种投资组合的可预测性来产生超额收益,具体做法为:交易者或算法交易系统,每当检测到与均衡水平相差很大的偏差时就会开仓,当利差回归到某一阈值进行平仓处理。

.........................

2.2 相关文献综述

2.2.1 统计套利研究综述

统计套利是指利用高度相关的投资品种进行配对交易,它是一种市场中性投资策略,在成熟的证券市场中已成为主流,被对冲基金、共同基金、投资机构及资深独立投资者广泛使用。Krauss(2017)[1]整理了大量关于配对交易框架的文献,从五大主流策略分析统计套利策略的发展历史,以及比较各个策略的优劣性和改进方案,为我们提供了清晰全面的视角。五大类策略大致分为距离法、协整法、随机价差法、时间序列法与其他方法。在距离法研究中,Gatev、Goetzmann 和 Rouwenhorst(2006)[2]对配对交易策略进行了详细的研究,他们采用最小距离法来寻找配对股票的具体方法,通过计算两支股票标准化价格序列之间的距离,选取距离最小的股票构建投资组合。Huck(2015)[3]针对 Gatev 的经典理论进行实证,发现协整法得到的配对收敛性更强。Vidyamurthy(2004)[4]在其关于配对交易的著作中,基于协整理论,构建了一个基于公共因子收益的 Pearson 相关系数来度量股票间的绝对值距离。Elliott 等人(2005)[5]提出均值回复的高斯马尔科夫链状态空间模型,认为非常适用于配对套利模型的设计,也是本文模型建立的基础。Lin等人(2006)[5]构建了一个优化每笔交易盈亏比的模型,但参数过多,不够简约。Triantafyllopoulos 和 Montana(2011)[7]对该模型在两方面做了改进,一是提高参数的时序特征,二是用贝叶斯过程估计参数,显著降低了大样本数据情况下(例如高频)估算参数的时间。这为本文提供了很好的理论指导。Jurek 和 Yang(2007)[8]假设投资者在最优化递归 Epstein-Zin 效用函数的基础上,动态配置套利模型和无风险资产,应用随机控制理论,作者推导出Hamilton-Jacobi-Bellmann(HJB)方程,并求出闭合解。对于其他方法,Huck(2010)[9]将神经网络方法和多属性决策理论相结合,运用神经网络算法预测每只股票收益,然后基于评分进行配对组合;Liew 和 Wu(2013)[10]利用Copula 函数来进行配对交易。

................................

2.2.1 统计套利研究综述

统计套利是指利用高度相关的投资品种进行配对交易,它是一种市场中性投资策略,在成熟的证券市场中已成为主流,被对冲基金、共同基金、投资机构及资深独立投资者广泛使用。Krauss(2017)[1]整理了大量关于配对交易框架的文献,从五大主流策略分析统计套利策略的发展历史,以及比较各个策略的优劣性和改进方案,为我们提供了清晰全面的视角。五大类策略大致分为距离法、协整法、随机价差法、时间序列法与其他方法。在距离法研究中,Gatev、Goetzmann 和 Rouwenhorst(2006)[2]对配对交易策略进行了详细的研究,他们采用最小距离法来寻找配对股票的具体方法,通过计算两支股票标准化价格序列之间的距离,选取距离最小的股票构建投资组合。Huck(2015)[3]针对 Gatev 的经典理论进行实证,发现协整法得到的配对收敛性更强。Vidyamurthy(2004)[4]在其关于配对交易的著作中,基于协整理论,构建了一个基于公共因子收益的 Pearson 相关系数来度量股票间的绝对值距离。Elliott 等人(2005)[5]提出均值回复的高斯马尔科夫链状态空间模型,认为非常适用于配对套利模型的设计,也是本文模型建立的基础。Lin等人(2006)[5]构建了一个优化每笔交易盈亏比的模型,但参数过多,不够简约。Triantafyllopoulos 和 Montana(2011)[7]对该模型在两方面做了改进,一是提高参数的时序特征,二是用贝叶斯过程估计参数,显著降低了大样本数据情况下(例如高频)估算参数的时间。这为本文提供了很好的理论指导。Jurek 和 Yang(2007)[8]假设投资者在最优化递归 Epstein-Zin 效用函数的基础上,动态配置套利模型和无风险资产,应用随机控制理论,作者推导出Hamilton-Jacobi-Bellmann(HJB)方程,并求出闭合解。对于其他方法,Huck(2010)[9]将神经网络方法和多属性决策理论相结合,运用神经网络算法预测每只股票收益,然后基于评分进行配对组合;Liew 和 Wu(2013)[10]利用Copula 函数来进行配对交易。

................................

3.1 A+H 股套利问题的提出 ............................... 15

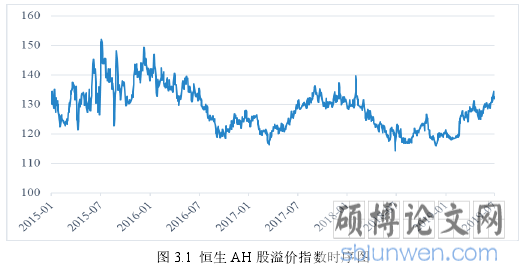

3.2 A+H 股折/溢价现象分析 ......................................... 16

第 4 章 A+H 股套利交易策略设计思路 .............................. 25

4.1 基于三状态均值回复模型的理论框架 ............................................. 25

4.2 基于三状态均值回复模型的交易策略构思 ..................................... 27

第 5 章 A+H 股套利交易策略的设计方案 ....................... 29

5.1 A+H 股股票对初筛........................................ 29

5.2 A+H 股价差序列构建.............................. 30

第 6 章 交易策略设计方案的有效性评价

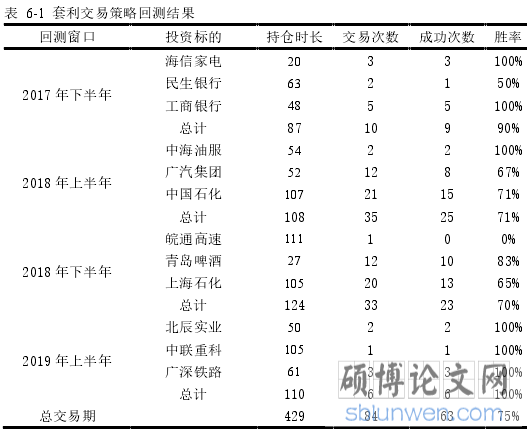

6.1 交易策略方案的回测胜率评价

根据上文的交易策略和回测机制设定,总共交易窗口为四次,交易策略方案有效性分析评价分为胜率评价和盈利评价,本节主要为胜率评价,交易详情以及胜率为下表 6-1 所示,在本文的交易策略回测结果中,总计交易 84 次,成功 63 次,总胜率为 75%,本文设计的交易策略成功率是非常高的。在这其中 2017 年下半年总计交易 10 次,2018 年上半年总计交易 35次,2018 下半年总计交易 33 次,而 2019 上半年总计只交易 6 次。原因可能是,随着沪深港通机制的顺利运行,A 股资本市场与香港资本市场之间的联动性有所提升,有效缓解两地的市场分割后,A+H 股随着上市时间越长,之间的套利机会不断减少。在这其中,皖通高速自开仓后在交易窗口内未平仓,且收益为负,但其他投资标的都达到极高的成功率,这也证明了A+H 股之间存在着套利机会,且本文基于 A+H 股状态跳跃回复特性的交易策略有效地捕捉了 A+H 股的套利机会,本文设计的套利策略是成功的。

6.1 交易策略方案的回测胜率评价

根据上文的交易策略和回测机制设定,总共交易窗口为四次,交易策略方案有效性分析评价分为胜率评价和盈利评价,本节主要为胜率评价,交易详情以及胜率为下表 6-1 所示,在本文的交易策略回测结果中,总计交易 84 次,成功 63 次,总胜率为 75%,本文设计的交易策略成功率是非常高的。在这其中 2017 年下半年总计交易 10 次,2018 年上半年总计交易 35次,2018 下半年总计交易 33 次,而 2019 上半年总计只交易 6 次。原因可能是,随着沪深港通机制的顺利运行,A 股资本市场与香港资本市场之间的联动性有所提升,有效缓解两地的市场分割后,A+H 股随着上市时间越长,之间的套利机会不断减少。在这其中,皖通高速自开仓后在交易窗口内未平仓,且收益为负,但其他投资标的都达到极高的成功率,这也证明了A+H 股之间存在着套利机会,且本文基于 A+H 股状态跳跃回复特性的交易策略有效地捕捉了 A+H 股的套利机会,本文设计的套利策略是成功的。

............................

第 7 章 结论

7.1 本文主要结论

本文在寻找 A+H 股套利机会中,研究了 A+H 股价差性质,发现了 A+H股价差不仅存在均值回复性质,也具有跳跃突变行为,其表现出一种跳回复特性。本文基于马尔科夫状态转移模型构建三状态均值回复模型刻画A+H 股价差序列的金融特征,并基于估计参数设计了 A+H 股套利交易策略,该交易策略回测表现有效,主要结论如下:

(1)A+H 股存在着折价或溢价现象,两地股价序列为非平稳序列,但具有高度相关性和协整性,说明A+H股存在市场联动效应并具有套利空间。A+H 股两市信息传导机制不同,在受到信息冲击时表现不一致,这种跳跃行为的异步性,使价差序列存在着“尖峰”现象,但受“同股同权”的影响,这种尖峰会逐渐回复,形成一种跳回复特性,且观察发现,A+H 股价差序列的跳回复特性还表现出一种反向杠杆效应,这是由于 A 股投资者结构较 H股投资者结构来说,散户居多,且内地资本市场制度还不够成熟,对信息冲击的反映更加剧烈,造成 A 股股价易相对 H 股股价偏高。

7.1 本文主要结论

本文在寻找 A+H 股套利机会中,研究了 A+H 股价差性质,发现了 A+H股价差不仅存在均值回复性质,也具有跳跃突变行为,其表现出一种跳回复特性。本文基于马尔科夫状态转移模型构建三状态均值回复模型刻画A+H 股价差序列的金融特征,并基于估计参数设计了 A+H 股套利交易策略,该交易策略回测表现有效,主要结论如下:

(1)A+H 股存在着折价或溢价现象,两地股价序列为非平稳序列,但具有高度相关性和协整性,说明A+H股存在市场联动效应并具有套利空间。A+H 股两市信息传导机制不同,在受到信息冲击时表现不一致,这种跳跃行为的异步性,使价差序列存在着“尖峰”现象,但受“同股同权”的影响,这种尖峰会逐渐回复,形成一种跳回复特性,且观察发现,A+H 股价差序列的跳回复特性还表现出一种反向杠杆效应,这是由于 A 股投资者结构较 H股投资者结构来说,散户居多,且内地资本市场制度还不够成熟,对信息冲击的反映更加剧烈,造成 A 股股价易相对 H 股股价偏高。

(2)利用马尔科夫状态转移模型来刻画 A+H 股价差序列的这种金融特征,模型能简约且高效地估计参数,在参数实际意义中,γ为反向杠杆效应程度参数,其值越大,价格序列越不稳定,β表示为均值回复速度参数,其值越大,价格序列回复越快。应对多空交易背景,将模型划分三个状态:A 股与 H 股相对稳定的 base 状态、A 股比 H 股偏离相对高的 spike 状态、H 股比 A 股相对高的 drop 状态。其 spike 状态与 drop 状态相对 base 状态的偏离程度表现为跳跃幅度,即套利空间。

(3)基于融资融券机制背景和三状态均值回复模型下,以半年为估计窗口,用上一期的参数预测下一期,每期筛选出三对投资组合进行交易。考虑融资融券费率的情况下,A+H 股套利交易策略平均胜率为 75%,各投资组合回测期间均获得正向资产增值,证明交易策略有效,投资者可以借用本文设计的交易策略去捕捉 A+H 股套利机会,扩大套利空间。

(3)基于融资融券机制背景和三状态均值回复模型下,以半年为估计窗口,用上一期的参数预测下一期,每期筛选出三对投资组合进行交易。考虑融资融券费率的情况下,A+H 股套利交易策略平均胜率为 75%,各投资组合回测期间均获得正向资产增值,证明交易策略有效,投资者可以借用本文设计的交易策略去捕捉 A+H 股套利机会,扩大套利空间。

参考文献(略)