第 1 章 绪论

1.1 研究的背景

对于金融机构来说,传统的被动式基金管理以挂定指数为标的,按照指数构成复制投资组合,虽然管理便捷,但是中国股票市场波动剧烈,且被动投资方式难以获得跑赢基准指数的超额收益,基金管理者为了获取更高的收益,和股票投资组合的更低风险,开始进行主动型投资策略的构建。

从研究特点和范式来说,主动型股票投资在过去分为基本分析和技术分析两种方式,这两种方式各有利弊,而新兴的量化投资基本集合了两种方式的优点。关于量化投资一般认为 Louis 在 1900 年创立了该行业,在美国等发达国家该方式已经成为一种获取股票市场稳定收益的方式。近年来我国股市时常出现暴涨暴跌的消息,对股市的稳定性产生了不利影响,因此参考国外先进经验,结合机器学习等算法的新型投资手段量化投资就是一种顺应时代发展,拓宽投资手段的投资方式。

量化投资和传统投资方式在理论基础上几无区别,两者都是建立投资组合,通过最小化组合的波动率来最大化超额收益率,两者不同主要在于选股方式上,量化投资侧重于算法理性选股,传统投资侧重于依靠人的经验及部分技术指标,在择时方式上,更是如此,传统投资更容易受大盘整体情绪影响,在机器学习时代来临之后,通用计算、并行计算和边缘计算的加持可以让机器学习的算力更加强大,量化投资的发展将不断加速。

.............................

1.2 研究的目的和意义

1.2.1 研究目的

主动型股票投资基金其背后运作逻辑显著区别于传统的被动股票投资基金,依靠主动构建的选股或择时亦或两者结合的组合策略,主动型股票投资资金可以获得显著高于传统被动式基金的收益,依靠成熟的算法组合,主动型可以在中长期时间内将收益优势扩大,而在做到收益更大的同时,主动型基金还可以更好的降低自己的投资组合整体风险波动,以 HS300 指数为例,在 2015 年股灾时,该指数最大跌幅甚至达到了 40%,这将对被动式股票投资基金造成毁灭性打击。

我国金融市场的发展迅猛,股票市场也在快速的升级发展,两者的联系愈加紧密,而要提升整个市场机构投资者的投资水平,长效的机构投资者投资机制对于市场的稳定愈发关键。本文侧重于构建一种中长期的投资量化策略,希望为主动型股票投资基金进行中长期主动量化投资提供参考。

1.2.1 研究目的

主动型股票投资基金其背后运作逻辑显著区别于传统的被动股票投资基金,依靠主动构建的选股或择时亦或两者结合的组合策略,主动型股票投资资金可以获得显著高于传统被动式基金的收益,依靠成熟的算法组合,主动型可以在中长期时间内将收益优势扩大,而在做到收益更大的同时,主动型基金还可以更好的降低自己的投资组合整体风险波动,以 HS300 指数为例,在 2015 年股灾时,该指数最大跌幅甚至达到了 40%,这将对被动式股票投资基金造成毁灭性打击。

我国金融市场的发展迅猛,股票市场也在快速的升级发展,两者的联系愈加紧密,而要提升整个市场机构投资者的投资水平,长效的机构投资者投资机制对于市场的稳定愈发关键。本文侧重于构建一种中长期的投资量化策略,希望为主动型股票投资基金进行中长期主动量化投资提供参考。

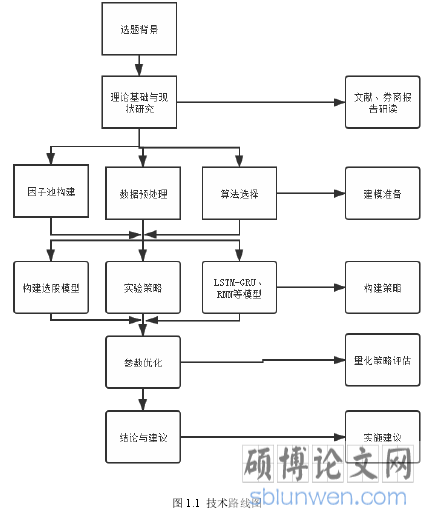

本文结合了最新的机器学习算法 LSTM-GRU 门控制长短期记忆网络,同时根据大部分 A 股因子空头效应过大进行复合因子构建的思路进行优化,根据沪深 300 成分股的周数据构建股票池,通过此策略找出有投资价值的股票,建立股票投资组合,实现相对于沪深 300 表现更好的投资组合。

........................

........................

第 2 章 相关理论回顾与文献综述

2.1 相关理论

2.1.1 SVM 原理及特性

根据众多学者们的研究,SVM 应划分为机器学习算法中的分类算法,其原理是对于训练数据,当训练样本在平面中呈现线性分割性时,直接划分即可,但对于超平面等多维数据,SVM 会使用核函数将其继续向上投射,直到找到一个可以分出界限的超平面,这一过程对于人脑来说无法想象,但是机器可以不断迭代。

2.1 相关理论

2.1.1 SVM 原理及特性

根据众多学者们的研究,SVM 应划分为机器学习算法中的分类算法,其原理是对于训练数据,当训练样本在平面中呈现线性分割性时,直接划分即可,但对于超平面等多维数据,SVM 会使用核函数将其继续向上投射,直到找到一个可以分出界限的超平面,这一过程对于人脑来说无法想象,但是机器可以不断迭代。

从原理图可以看出 H1、H2 分别是两类样本界限,SVM 算法在于利用核函数寻找 H 界限,即两类样本间的最优平面。

...............................

2.2 文献综述

关于选股类型的股票量化策略构建,国内外文献通常集中在两个方面,第一是选股量化策略的模型算法,这其中又包括传统选股方法和量化选股方法;另一种是关于量化策略的投资策略。

关于传统选股方法的研究国内外学者做了很多经典研究,最早开始于投资组合构建、均值方差理论等,后来引入了包括价格均线在内的技术分析模式与方法;关于量化选股大量文献的研究侧重点是算法选股,这其中有两大方向,第一个是应用不同的算法,对比算法本身区别对选股的影响,近年来算法的革新趋势是大量采用机器学习方案,收益于算力提升与数学改进,机器学习过去的缺点渐渐克服,较传统随机森林类算法改进颇大,机器学习中较热门的以神经网络为主,因为神经网络改善了如传统提升算法精准度一般、支持向量机在高维情况下效率过低的问题,本文采用的是在金融股票领域广受应用的 RNN 循环记忆网络改进型,LSTM 长短期记忆网络,该算法改善了维度消失和爆炸问题,目前关于该模型的股票选股学术研究较少,且通常是对数只指数进行预测,或者进行结构性改善,以双向 LSTM 改善为主,本文使用 LSTM 作为基础算法进行了沪深 300 成分股、大因子池和长期的选股建模,较以往文献更为接近实盘环境。

关于选股类型的股票量化策略构建,国内外文献通常集中在两个方面,第一是选股量化策略的模型算法,这其中又包括传统选股方法和量化选股方法;另一种是关于量化策略的投资策略。

关于传统选股方法的研究国内外学者做了很多经典研究,最早开始于投资组合构建、均值方差理论等,后来引入了包括价格均线在内的技术分析模式与方法;关于量化选股大量文献的研究侧重点是算法选股,这其中有两大方向,第一个是应用不同的算法,对比算法本身区别对选股的影响,近年来算法的革新趋势是大量采用机器学习方案,收益于算力提升与数学改进,机器学习过去的缺点渐渐克服,较传统随机森林类算法改进颇大,机器学习中较热门的以神经网络为主,因为神经网络改善了如传统提升算法精准度一般、支持向量机在高维情况下效率过低的问题,本文采用的是在金融股票领域广受应用的 RNN 循环记忆网络改进型,LSTM 长短期记忆网络,该算法改善了维度消失和爆炸问题,目前关于该模型的股票选股学术研究较少,且通常是对数只指数进行预测,或者进行结构性改善,以双向 LSTM 改善为主,本文使用 LSTM 作为基础算法进行了沪深 300 成分股、大因子池和长期的选股建模,较以往文献更为接近实盘环境。

.............................

第 3 章 主动型股票基金问题分析与交易策略构思 ......................... 31

3.1 主动型股票基金收益波动较大的问题 .............................. 31

3.1.1 主动型股票投资基金的收益现状.............................. 31

3.1.2 主动式股票基金收益问题提出.................................. 33

第 4 章 交易策略的设计方案 .................................. 38

4.1 数据选取 ............................... 38

4.2 因子池选取 ............................... 39

4.3 数据清洗 ........................... 41

第 5 章 主动型股票基金 LSTM-GRU 交易策略方案设计及有效性评价 .. 75

5.1 LSTM-GRU 交易策略方案的有效性评价 ....................................... 75

5.1.1 样本外检验设置........................... 75

5.1.2 LSTM 模型与 LSTM-GRU 模型预测准确率与时间复杂度对比 .............................. 75

第 5 章 交易策略方案设计及有效性评价

5.1 LSTM-GRU 交易策略方案的有效性评价

5.1.1 样本外检验设置

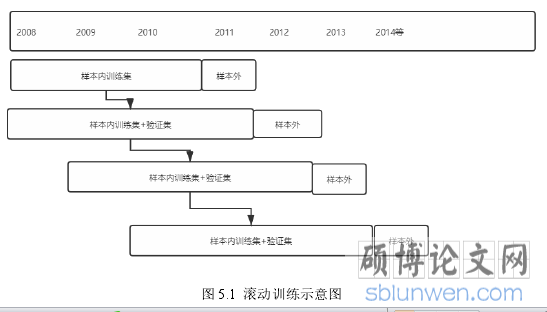

确定使用 LSTM 长短期记忆网络作为交易策略基础算法后,为了构建一个中长期交易策略,本文使用股票数据为沪深三百全部股票数据。

回测区间设置为 2011 年 1 月 1 日-2020 年 1 月 1 日,按年度进行滚动回测。则样本外区间设置为 2011 年到 2020 年

5.1 LSTM-GRU 交易策略方案的有效性评价

5.1.1 样本外检验设置

确定使用 LSTM 长短期记忆网络作为交易策略基础算法后,为了构建一个中长期交易策略,本文使用股票数据为沪深三百全部股票数据。

回测区间设置为 2011 年 1 月 1 日-2020 年 1 月 1 日,按年度进行滚动回测。则样本外区间设置为 2011 年到 2020 年

............................

量化投资在我国正属于快速发展时期,相较于被动型指数股票投资基金,主动型股票投资基金具有获取超额收益、投资策略主动型高等特点,因而渐渐成为股票投资基金的主流形式。但是依然可以看出不同主动型股票投资基金的投资收益不尽相同,有的可以获得大幅收益,有的则只能亏损,这进一步反映出不同算法策略对主动型股票投资基金的影响。

本文首先通过将 LSTM 算法与 SVM、RNN 等算法对比,得出 LSTM 算法更加适合量化投资的结论,但是由于单一 LSTM 模型对数据的分析能力和时间复杂度等因素不如复合 LSTM-GRU 模型,故本文将两者进行对比建模测试,结果发现 LSTM-GRU 模型建模精准度有所提升,同时时间复杂度大幅下降,故为主动型股票投资基金设计了一种基于 LSTM-GRU 门控制长短期记忆网络算法的量化投资策略。

当前文献多是针对 LSTM 模型本身进行研究,尚无研究 LSTM-GRU 模型对股票市场作用的文献,本文的创新之处在于第一,本文加入了 GRU 模型来改善 LSTM 模型的预测能力,由于数据结构的复杂性,国外文本识别等自然语言处理领域已经开始使用 GRU 模型来与 LSTM 模型进行组合,本文改善了过往单一使用 LSTM 模型的股市预测,构建了复合的 LSTM-GRU 模型。第二完善了前人的 LSTM 模型的股票预测能力研究,前人文献一般仅研究对几个指数的预测能力或者构建一个两到三年内的投资组合,说服力较弱,本文基于沪深300 数百只成分股构建时间跨度近十年的长效投资组合,更有利于完整客观的评判基于 LSTM 模型的 LSTM-GRU 模型对中国股票市场的预测能力。

参考文献(略)