1 绪论

1.1 研究背景及意义

1.1.1 研究背景

金融是现代经济的核心,债券市场是金融市场的重要组成部分,对改善企业融资、有效配置资源、健全金融体系、防范金融风险和促进经济发展等都有十分重要的作用。

党的十八大提出“加快发展多层次资本市场”。2013 年 11 月,十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》要求“健全多层次资本市场体系……发展并规范债券市场”。2015 年 1 月,中国证券监督管理委员会(以下简称“中国证监会”)颁布施行《公司债券发行与交易管理办法》,同时废止实行了 8 年的《公司债券发行试点办法》。《公司债券发行与交易管理办法》扩大了交易所市场发行债券的主体范围,自此,在交易所市场发行公司债券不再是上市公司的特权,一大批非上市公司首次进入资本市场直接融资。据 wind 资讯统计,2015 年,公司债券发行额10,283.55 亿元,比《公司债券发行与交易管理办法》实行前的 2014 年增长 630.61%(2014年公司债券发行额仅 1,407.53 亿元)。2016 年-2018 年,公司债券发行额总体保持增长趋势,分别为 27,859.68 亿元、11,024.74 亿元、16,579.15 亿元,存续规模亦不断扩大。在公司债券井喷发行的 4 年间,非上市公司合计发行规模约为上市公司的 3 倍,一举扭转了《公司债券发行与交易管理办法》实行前公司债券全部由上市公司发行的局面。

1.1 研究背景及意义

1.1.1 研究背景

金融是现代经济的核心,债券市场是金融市场的重要组成部分,对改善企业融资、有效配置资源、健全金融体系、防范金融风险和促进经济发展等都有十分重要的作用。

党的十八大提出“加快发展多层次资本市场”。2013 年 11 月,十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》要求“健全多层次资本市场体系……发展并规范债券市场”。2015 年 1 月,中国证券监督管理委员会(以下简称“中国证监会”)颁布施行《公司债券发行与交易管理办法》,同时废止实行了 8 年的《公司债券发行试点办法》。《公司债券发行与交易管理办法》扩大了交易所市场发行债券的主体范围,自此,在交易所市场发行公司债券不再是上市公司的特权,一大批非上市公司首次进入资本市场直接融资。据 wind 资讯统计,2015 年,公司债券发行额10,283.55 亿元,比《公司债券发行与交易管理办法》实行前的 2014 年增长 630.61%(2014年公司债券发行额仅 1,407.53 亿元)。2016 年-2018 年,公司债券发行额总体保持增长趋势,分别为 27,859.68 亿元、11,024.74 亿元、16,579.15 亿元,存续规模亦不断扩大。在公司债券井喷发行的 4 年间,非上市公司合计发行规模约为上市公司的 3 倍,一举扭转了《公司债券发行与交易管理办法》实行前公司债券全部由上市公司发行的局面。

时间跨入 2018 年后,随着 2015 年以来发行的公司债券陆续进入回售、兑付期,加之金融去杠杆导致的资金面收紧,公司债券违约潮如期而至。2015 年—2017 年,违约公司债券 6 只,违约金额 43.27 亿元;但仅在 2018 年,违约公司债券多达 74 只,违约金额高达 665.91 亿元。2018 年一年的违约金额是前三年合计违约金额的 15 倍,公司债券违约事件呈集中性爆发态势。而在上述违约的 80 只公司债券中,发行人为非上市公司的高达 55 只,占据多数比例。由此可见,非上市公司债券违约风险不容忽视。如何有效识别并度量非上市公司的信用风险、防范债券违约风险,已成为各金融机构、投资机构的当务之急。

............................

1.2 国内外研究现状

1.2.1 国外关于违约风险的研究现状

(1)信用风险评估方法的发展

国外资本市场形成较早,债券市场发展较为完善,并且违约风险发生较为频繁,因此,国外学者对于信用风险度量的研究起步较早,传统的信用风险度量方法包括专家判断制度、财务比率方法、多元回归分析法、分类评定模型、神经网络分析法等。专家判断制度是以专家的经验作为评估依据,主要偏重于定性的判断。财务比率方法的研究始于 Beaver(1966)通过实证研究认为企业经营现金流与负债的比率最能反映企业的破产情况。Altman(1968)在 Beaver 的研究基础上,构建了 Z 模型,即根据企业的 5 个关键财务比率作为 Z 值来评估债务人信用风险的水平。Horrigan(1966) 使用多元回归分析方法,建立多达 9 个信用等级的预测模型,对标准普尔、穆迪等等级公司进行的债券评级进行预测分析。分类评定模型(Logit 模型)最早由 Luce 导出,是最早的离散选择模型。Martin(1977)对破产样本公司进行比较研究发现 Logit 模型的风险度量和预测能力非常好。Ohlson(1980)第一次使用分类评定的回归方法,构建信用评级模型,分析了美国 105 家破产公司及 2058 家正常公司组成的非配对样本,发现财务困境预测的准确率很高。分类评定模型后来衍生发展出了完整的离散选择模型体系,如 Probit 模型、NL 模型、Mixed Logit 模型等。神经网络分析法是以认知科学领域的研究成果和神经心理学为基础,结合数学方法发展而来。Trippi 和 Turban(1966)通过研究,探讨了神经网络分析法在住房抵押贷款、消费信贷等方面的应用。

1.2.1 国外关于违约风险的研究现状

(1)信用风险评估方法的发展

国外资本市场形成较早,债券市场发展较为完善,并且违约风险发生较为频繁,因此,国外学者对于信用风险度量的研究起步较早,传统的信用风险度量方法包括专家判断制度、财务比率方法、多元回归分析法、分类评定模型、神经网络分析法等。专家判断制度是以专家的经验作为评估依据,主要偏重于定性的判断。财务比率方法的研究始于 Beaver(1966)通过实证研究认为企业经营现金流与负债的比率最能反映企业的破产情况。Altman(1968)在 Beaver 的研究基础上,构建了 Z 模型,即根据企业的 5 个关键财务比率作为 Z 值来评估债务人信用风险的水平。Horrigan(1966) 使用多元回归分析方法,建立多达 9 个信用等级的预测模型,对标准普尔、穆迪等等级公司进行的债券评级进行预测分析。分类评定模型(Logit 模型)最早由 Luce 导出,是最早的离散选择模型。Martin(1977)对破产样本公司进行比较研究发现 Logit 模型的风险度量和预测能力非常好。Ohlson(1980)第一次使用分类评定的回归方法,构建信用评级模型,分析了美国 105 家破产公司及 2058 家正常公司组成的非配对样本,发现财务困境预测的准确率很高。分类评定模型后来衍生发展出了完整的离散选择模型体系,如 Probit 模型、NL 模型、Mixed Logit 模型等。神经网络分析法是以认知科学领域的研究成果和神经心理学为基础,结合数学方法发展而来。Trippi 和 Turban(1966)通过研究,探讨了神经网络分析法在住房抵押贷款、消费信贷等方面的应用。

...........................

2 非上市公司的公司债及其违约风险分析

2.1 非上市公司的公司债及其发展情况

2.1.1 公司债概念界定

债券根据发行主体的不同,可以分为国债、地方政府债、金融债、非金融企业信用债。在我国,债券市场分割由不同的监管部门主管。非金融企业信用债根据主管部门的不同,又分为银行间市场非金融企业债务融资工具(简称“债务融资工具”,由中国银行间市场交易商协会主管,主要包括中期票据、短期融资券和定向工具等品种)、企业债(由国家发展与改革委员会主管)和公司债(由中国证监会主管)。

如在 1.1.1 节所述,本文研究的债券对象系由中国证监会主管的在交易所市场发行的公司债,在债券业内提及“公司债”时,约定俗成指的就是中国证监会主管的交易所公司债券。

公司债根据发行方式的不同,可以分为公开发行的公司债(简称“公募公司债”)和非公开发行的公司债(简称“私募公司债”);根据发行主体的不同,可以分为上市公司发行的公司债和非上市公司发行的公司债。本文主要研究非上市公司发行的公司债。

2.1.2 公司债的发行及存量规模

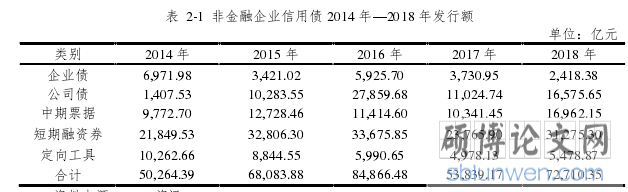

在《公司债券发行与交易管理办法》施行前的 2014 年,公司债发行额仅 1,407.53亿元,远小于企业债和债务融资工具的发行量。《公司债券发行与交易管理办法》施行后的 2015 年到 2018 年间,公司债发行额呈现上升趋势,并且远超企业债,增长趋势十分明显。公司债和其他非金融企业信用债的发行额详见表 2-1。

...........................

2 非上市公司的公司债及其违约风险分析

2.1 非上市公司的公司债及其发展情况

2.1.1 公司债概念界定

债券根据发行主体的不同,可以分为国债、地方政府债、金融债、非金融企业信用债。在我国,债券市场分割由不同的监管部门主管。非金融企业信用债根据主管部门的不同,又分为银行间市场非金融企业债务融资工具(简称“债务融资工具”,由中国银行间市场交易商协会主管,主要包括中期票据、短期融资券和定向工具等品种)、企业债(由国家发展与改革委员会主管)和公司债(由中国证监会主管)。

如在 1.1.1 节所述,本文研究的债券对象系由中国证监会主管的在交易所市场发行的公司债,在债券业内提及“公司债”时,约定俗成指的就是中国证监会主管的交易所公司债券。

公司债根据发行方式的不同,可以分为公开发行的公司债(简称“公募公司债”)和非公开发行的公司债(简称“私募公司债”);根据发行主体的不同,可以分为上市公司发行的公司债和非上市公司发行的公司债。本文主要研究非上市公司发行的公司债。

2.1.2 公司债的发行及存量规模

在《公司债券发行与交易管理办法》施行前的 2014 年,公司债发行额仅 1,407.53亿元,远小于企业债和债务融资工具的发行量。《公司债券发行与交易管理办法》施行后的 2015 年到 2018 年间,公司债发行额呈现上升趋势,并且远超企业债,增长趋势十分明显。公司债和其他非金融企业信用债的发行额详见表 2-1。

...........................

2.2 非上市公司的公司债违约风险分析

2.2.1 开始违约阶段

2015 年以前,仅限于上市公司可以发行公司债,违约主体也仅限于上市公司。当时公司债发行量基数较小,违约现象也较为少见。2014 年,11 超日债因无法兑付到期利息,开公司债违约之先河。表 2-4 可以看到 2010 年-2014 年公司债的发行数量。

2.2.1 开始违约阶段

2015 年以前,仅限于上市公司可以发行公司债,违约主体也仅限于上市公司。当时公司债发行量基数较小,违约现象也较为少见。2014 年,11 超日债因无法兑付到期利息,开公司债违约之先河。表 2-4 可以看到 2010 年-2014 年公司债的发行数量。

对于 2015 年开始才进入交易所市场发行公司债的非上市公司,因为常见的公司债期限一般为 3 年期或 5 年期,其中 3 年期的债券多设第 2 年末回售选择权,5 年期的债券多设第 3 年末回售选择权,因此在进入 2017 年,才迎来了首单违约债券,即 15 五洋债。在 2017 年,违约的公司债共 4 只,违约金额合计 33.15 亿元;其中发行人为非上市公司的违约债券 3只,违约金额合计21.15 亿元,违约数量和金额占比分别为 75%、64%。

................................

................................

3.1Credit Risk+模型分析 ....................................... 13

3.1.1Credit Rist+模型的基本内容 ................................... 13

3.1.2Credit Rist+模型的优缺点 ..................................... 14

4 基于 KMV 模型的非上市公司债券违约风险的度量分析 ....................... 18

4.1 基于 KMV 模型的非上市公司违约风险度量设计 ....................... 18

4.2 基于 KMV 模型的非上市公司违约风险测算步骤 ............................... 19

5 研究总结和展望 ............................... 32

5.1 研究总结 ................................... 32

5.2 研究展望 .............................. 32

4 基于 KMV 模型的非上市公司债券违约风险的度量分析

4.1 基于 KMV 模型的非上市公司违约风险度量设计

KMV 模型是以 Black-Scholes 期权定价模型作为理论基础开发的,首先要满足Black-Scholes 期权定价模型的基本假设,如资产价格服从对数正态分布、资产收益率服从正态分布、市场无摩擦、该期权属于到期前不可行权的欧式期权等,其次还要满足 KMV 模型自身的假设条件,如企业资本结构仅包括股权资本和长短期债务资本、企业资产价值小于债务时发生违约等。在使用 KMV 模型度量公司违约风险时,为了测算违约距离,需要输入的参数包括公司的股权价值、股权价值的波动率、公司的债务额、无风险利率和债务风险的评估期。对于上市公司来说,这些变量都比较容易得到,KMV 模型应用于上市公司违约风险评估的有效性已被国内外的研究广泛验证。但对于非上市公司,往往无法直接取得股权价值和股权价值波动率两个关键输入变量,因此必须先解决对这两个变量进行合理测算的问题,或者选择其他办法来测算 KMV模型利用这两个输入变量想要得到的资产价值和资产价值波动率这两个中间变量。

4.1 基于 KMV 模型的非上市公司违约风险度量设计

KMV 模型是以 Black-Scholes 期权定价模型作为理论基础开发的,首先要满足Black-Scholes 期权定价模型的基本假设,如资产价格服从对数正态分布、资产收益率服从正态分布、市场无摩擦、该期权属于到期前不可行权的欧式期权等,其次还要满足 KMV 模型自身的假设条件,如企业资本结构仅包括股权资本和长短期债务资本、企业资产价值小于债务时发生违约等。在使用 KMV 模型度量公司违约风险时,为了测算违约距离,需要输入的参数包括公司的股权价值、股权价值的波动率、公司的债务额、无风险利率和债务风险的评估期。对于上市公司来说,这些变量都比较容易得到,KMV 模型应用于上市公司违约风险评估的有效性已被国内外的研究广泛验证。但对于非上市公司,往往无法直接取得股权价值和股权价值波动率两个关键输入变量,因此必须先解决对这两个变量进行合理测算的问题,或者选择其他办法来测算 KMV模型利用这两个输入变量想要得到的资产价值和资产价值波动率这两个中间变量。

........................

5 研究总结和展望

5.1 研究总结

本文首先通过分析市场统计数据阐述了当前非上市公司发行的公司债发展状况及其违约风险。再通过对现代主流信用风险度量模型的比较分析,选择了在我国市场适用性较好的 KMV 模型作为本文研究违约风险的工具。

第四章是本文的核心章节。在对适用于上市公司的 KMV 模型变量进行分析梳理后,

从解决非上市公司股权价值和股权价值波动率指标缺失造成难以使用 KMV 模型计算资产价值和资产价值波动率的问题出发,在对行业替代法、回归估计法进行比较的基础上,选择回归估计法计算非上市公司的资产价值和资产价值波动率。为得到上市公司资产价值和资产价值波动率,本文选择了 389 家分布于多个行业的上市公司参照样本,并利用 wind 资讯数据浏览器定制查询数据、matlab 数学软件调用 KMV 函数。为建立起资产价值和资产价值波动率与关键财务指标的关系,本文运用 SPSS 统计软件计算出两个因变量与资产负债率、EBITDA、营业收入之间的回归系数,建立了分行业和不区分行业的回归方程,拟合优度较好,也通过了显著性检验。本文选取已经发生债券违约的 15 家非上市公司作为实证计算的对象,通过 wind 资讯查询到的数据代入回归方程,计算各家非上市公司的资产价值和资产价值波动率,并利用 KMV 模型计算违约距离。计算结果显示,15 家违约发行人的平均违约距离明显小于 389 家上市公司的违约距离,部分企业的违约距离甚至小于 0,表明其违约风险非常大,本文建立的模型对违约风险具有一定的识别效果。但同时也有部分企业违约距离高于同行业上市公司的平均水平,本文分析症结在于非上市公司财务数据的可靠程度,若非上市公司的财务信息不能保证是真实、准确的,则本文模型运用的数据基础坍塌,将会存在误判。基于此,本文提出,在用模型计算出非上市公司的违约距离后,应与同行业上市公司的违约距离进行比较,若存在较高的正向偏离度,应进一步验证财务数据的真实性。

参考文献(略)

参考文献(略)